¡Descarga irpf y más Apuntes en PDF de Derecho Financiero y Tributario solo en Docsity!

IRPF: autoliquidación ejercicio 2013

1. La base imponible.

2. La base liquidable.

3. La cuota íntegra.

4. La cuota líquida.

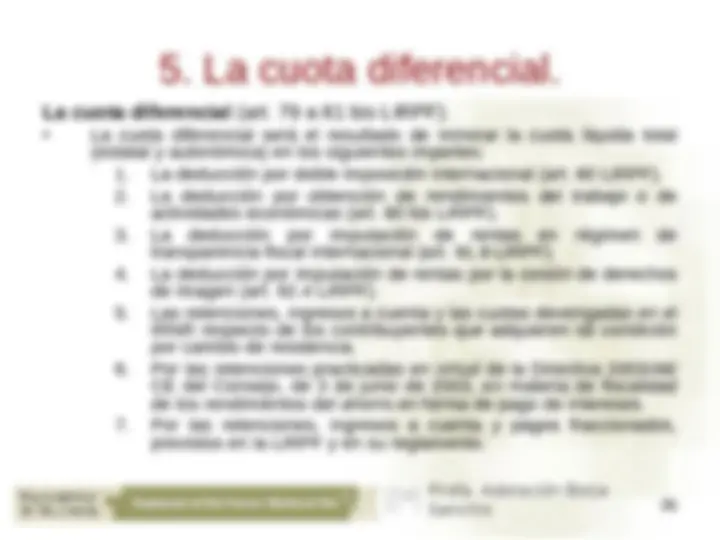

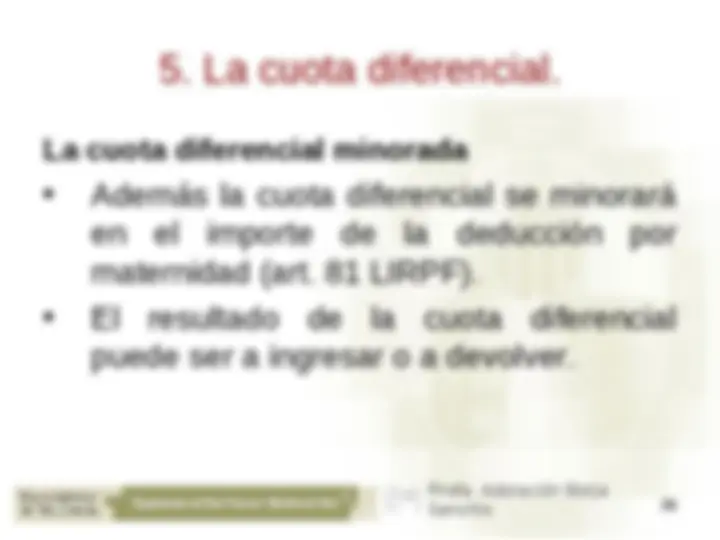

5. La cuota diferencial.

22

1. La base imponible.

La base imponible es la renta del contribuyente :

- (^) Esta renta se compone de cinco fuentes de renta:

- (^) Rendimientos del trabajo (RTP).

- (^) Rendimientos de capital (RCM y RCI).

- (^) Rendimientos de actividades económicas (RAE).

- (^) Ganancias y pérdidas patrimoniales (GPP).

- (^) E imputaciones de renta.

- (^) En la cuantificación de la BI se procederá del siguiente modo (art. 15. LIRPF): 1º Las rentas se calificarán y cuantificarán según su origen (dimensión analítica). - (^) Los rendimientos netos: ingresos computables menos gastos deducibles. - (^) Las GPP se determinarán, con carácter general, por diferencia entre los valores de transmisión y de adquisición. 2º Se aplicarán las reducciones sobre el rendimiento íntegro o neto que, en su caso, correspondan para cada una de las fuentes de renta. Profa. Adoración Borja

44

1. La base imponible.

La renta general (art. 45 LIRPF) incluye los siguientes componentes de renta:

- (^) Rendimientos del trabajo.

- (^) Rendimientos del capital inmobiliario.

- (^) Rendimientos del capital mobiliario derivados de:

- (^) La propiedad intelectual.

- (^) Prestaciones de asistencia técnica.

- (^) Arrendamientos de bienes muebles, negocios, minas y subarrendamientos.

- (^) La cesión del derecho a la explotación de la imagen.

- (^) La cesión de capitales a sociedades vinculadas con el contribuyente.

- (^) Rendimientos de actividades económicas.

- (^) Y las imputaciones de las siguientes rentas:

- (^) Rentas inmobiliarias.

- (^) Rentas en régimen de transparencia fiscal internacional.

- (^) Rentas por la cesión de derechos de imagen. Profa. Adoración Borja

55

1. La base imponible.

La renta general (art. 45 LIRPF) incluye los siguientes componentes de renta:

- (^) Y las imputaciones de las siguientes rentas:

- (^) Rentas imputadas a los socios o partícipes de instituciones de inversión colectiva constituidas en países o territorios considerados paraísos fiscales.

- (^) Rentas de agrupaciones de interés económico, españolas y europeas.

- (^) Rentas de uniones temporales de empresas.

- (^) Las ganancias y pérdidas patrimoniales por transmisión de elementos patrimoniales con una permanencia en el patrimonio de hasta un año.

- (^) Las ganancias y pérdidas patrimoniales que no deriven de la transmisión de elementos patrimoniales: - (^) Ganancias o pérdidas del juego. - (^) Premios no exentos. - (^) Supuestos de accesión o usucapión. - (^) La percepción de indemnizaciones o subvenciones no exentas. Profa. Adoración Borja

77

1. La base imponible.

a) La base imponible general (art. 48 LIRPF) es el resultado de sumar los siguientes saldos:

- El saldo resultante de integrar y compensar entre sí, sin limitación alguna, en cada período impositivo los rendimientos (RTP, RCI, algunos RCM y RAE) y las imputaciones de rentas.

- El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, las GPP que integran la renta general.

- (^) Si el resultado de la integración y compensación de GPP arrojase saldo negativo (P>G), su importe se compensará con el saldo positivo de los rendimientos (RTP, RCI, algunos RCM y RAE) y las imputaciones de rentas, obtenido en el mismo período impositivo, con el límite del 10% de dicho saldo positivo.

- (^) Si tras dicha compensación quedase saldo negativo, su importe se compensará en los cuatro años siguientes en el mismo orden. Profa. Adoración Borja

88

1. La base imponible.

a) La base imponible general (art. 48 LIRPF): es el resultado de sumar los siguientes saldos:

- (^) La compensación debe efectuarse en la cuantía máxima que permita cada uno de los ejercicios siguientes, sin que pueda practicarse fuera del plazo de cuatro años mediante la acumulación a pérdidas patrimoniales de ejercicios posteriores. Obsérvese que:

- (^) La base imponible general permite compensar las pérdidas patrimoniales con el saldo positivo de los rendimientos (RTP, RCI, algunos RCM y RAE) y las imputaciones de rentas: - (^) obtenido en el mismo período impositivo. - (^) Y con el límite del 10% de dicho saldo positivo. Profa. Adoración Borja

1010

1. La base imponible.

b) La base imponible del ahorro (art. 49 LIRPF): es el resultado de sumar los siguientes saldos:

- El saldo positivo resultante de integrar y compensar, exclusivamente entre sí, en cada período impositivo, las GPP que se pongan de manifiesto con ocasión de la transmisión de elementos patrimoniales, adquiridos en un plazo superior al año.

- (^) Si el resultado de la integración y compensación arrojase saldo negativo, su importe sólo se podrá compensar con el positivo que se ponga de manifiesto durante los cuatro años siguientes.

- (^) Estas compensaciones deberán efectuarse en la cuantía máxima que permita cada uno de los ejercicios siguientes y sin que puedan practicarse fuera del plazo de cuatro años, mediante la acumulación a rentas negativas de ejercicios posteriores.

- (^) La base imponible del ahorro no permite la compensación de las pérdidas patrimoniales con el saldo positivo de los rendimientos de capital mobiliario. Por ello, estamos ante compartimentos estancos. Sus saldos negativos sólo se podrán compensar con el saldo positivo que se ponga de manifiesto durante los cuatro años siguientes y que sea del mismo origen. Profa. Adoración Borja

1111

2. La base liquidable.

La base liquidable es el resultado de

practicar las reducciones previstas en la

LIRPF, pero como hay dos bases

imponibles también tendremos dos

bases liquidables diferentes (art. 50

LIRPF).

Profa. Adoración Borja

1313

2. La base liquidable.

a) La base liquidable general (art. 50 LIRPF):

- (^) En ningún caso la base liquidable general puede

resultar negativa como consecuencia de dichas

disminuciones.

- (^) Si la base liquidable general resultase negativa, su

importe podrá ser compensado con los importes

positivos de las bases liquidables generales positivas

que se obtengan en los cuatro años siguientes.

- (^) La compensación deberá efectuarse en la cuantía

máxima que permita cada uno de los ejercicios

siguientes y sin que pueda practicarse fuera del plazo

de cuatro años, mediante la acumulación a bases

liquidables generales negativas de años posteriores.

Profa. Adoración Borja

1414

2. La base liquidable.

b) La base liquidable del ahorro (art. 50.2 LIRPF) es el

resultado de disminuir la base imponible del ahorro en el

remanente de las siguientes reducciones:

- Reducciones por pensiones compensatorias.

- (^) Reducción por cuotas y aportaciones a partidos

políticos.

- (^) En ningún caso la base liquidable del ahorro puede resultar

negativa como consecuencia de tal disminución.

Profa. Adoración Borja

1616

2. La base liquidable.

c) Mínimos exentos como parte de la Base Liquidable

(art. 56 LIRPF).

- (^) Téngase en cuenta que los mínimos exentos no

reducen la base liquidable a efectos de su gravamen,

ya que primero se aplica la tarifa sobre la parte

general de la base liquidable y luego, se deducirá el

resultado de aplicar esa misma tarifa al mínimo

personal y familiar.

- (^) De este modo, los contribuyentes con iguales

circunstancias personales y familiares logran el mismo

ahorro fiscal con independencia de su nivel de renta.

Profa. Adoración Borja

1717

3. La cuota íntegra.

- (^) El cálculo de la cuota íntegra del IRPF se efectúa a

partir de los dos componentes de la base liquidable: la

general y la del ahorro.

- (^) A la base liquidable general se le aplica una tarifa

progresiva (estatal y autonómica), mientras a la base

liquidable del ahorro se le aplica un tipo de gravamen

proporcional (estatal y autonómico).

- (^) Además, como el IRPF es un impuesto cedido a las

CCAA, en su liquidación la base liquidable general y la

del ahorro se someten a un gravamen estatal y a un

gravamen autonómico. Y cada uno de ellos da lugar a

una cuota estatal y a una cuota autonómica.

Profa. Adoración Borja

1919

3. La cuota íntegra.

El mínimo personal y familiar se aplicará del siguiente

modo (art. 63 LIRPF):

b) Cuando el mínimo personal y familiar > la base liquidable

general o ésta no exista, el mínimo personal y familiar

formará parte de la base liquidable del ahorro. En este caso,

la base liquidable del ahorro

1º Se minorará en el remanente o importe del mínimo

personal y familiar.

2º En el ejercicio 2013 los tipos de gravamen son los

siguientes: hasta 6.000€ al 19% y desde 6.001€ al 21%

(50% estatal y 50% autonómico, arts. 66 y 76 LIRPF).

Éstos, además se incrementan hasta 6.000€ en 2%,

hasta 18.000€ en 4% y desde 24.001€ en un 6% (DA

Profa. Adoración Borja

2020

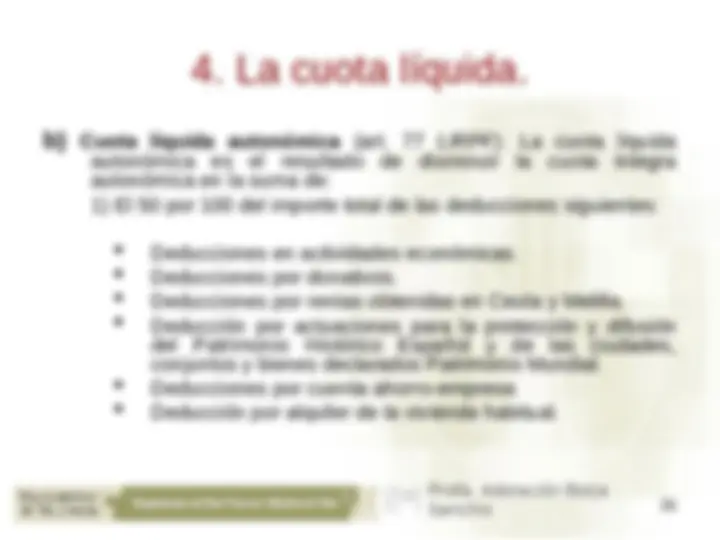

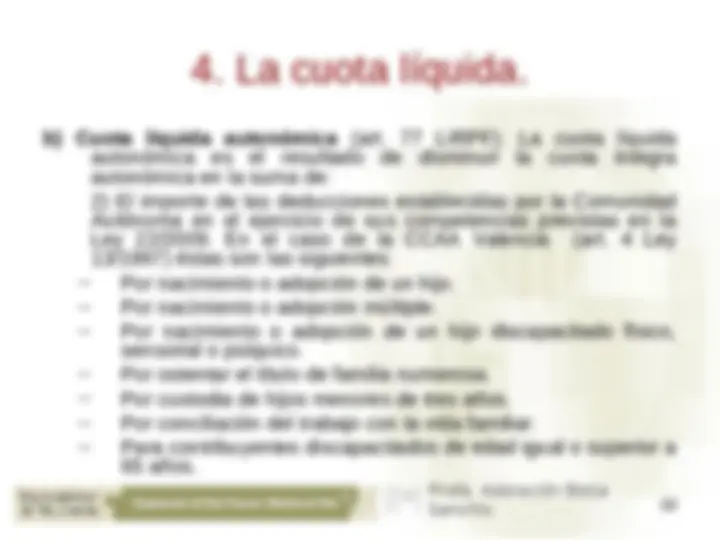

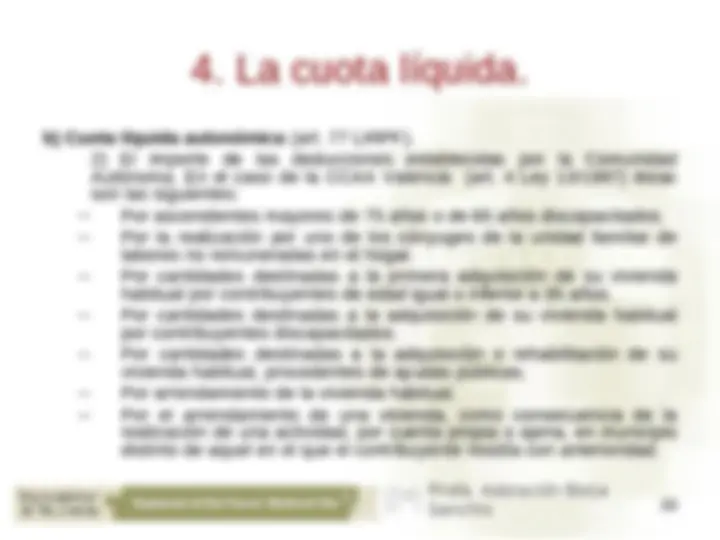

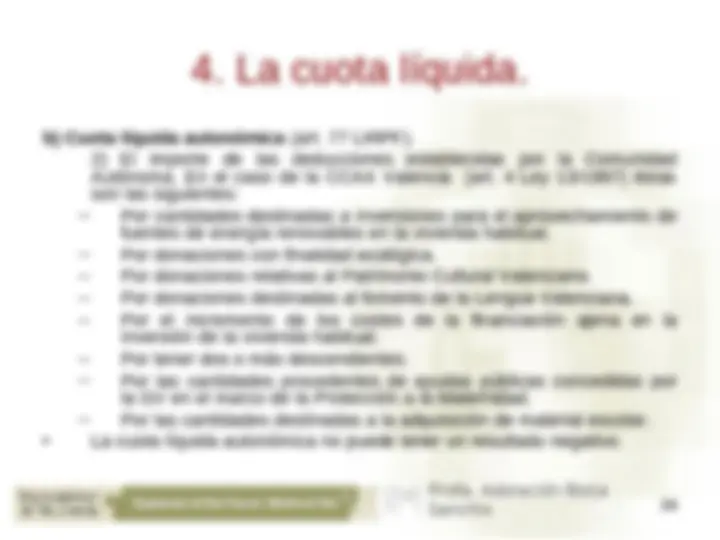

4. La cuota líquida.

- (^) La cuota líquida es el resultado de practicar determinadas deducciones sobre la cuota íntegra.

- (^) Ahora bien, dado que hay una cuota íntegra estatal y otra autonómica también se obtendrá una cuota líquida estatal y otra autonómica. a) Cuota líquida estatal (art. 67 LIRPF). La cuota líquida estatal del IRPF es el resultado de disminuir la cuota íntegra estatal en la suma de:

- Deducción por inversión en empresas de nueva o reciente creación.

- El 50 por 100 del importe total de las siguientes deducciones: (^) Deducciones en actividades económicas. (^) Deducciones por donativos. (^) Deducciones por rentas obtenidas en Ceuta y Melilla. (^) Deducción por actuaciones para la protección y difusión del Patrimonio Histórico Español y de las ciudades, conjuntos y bienes declarados Patrimonio Mundial. (^) Deducciones por cuenta ahorro-empresa (^) Deducción por alquiler de la vivienda habitual.

- (^) La cuota líquida estatal no puede tener un resultado negativo. Profa. Adoración Borja