¡Descarga transparencias tema 6 y más Apuntes en PDF de Finanzas solo en Docsity!

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 1

© durbán

Evaluación de financiaciones

El coste del capital

Factibilidad económica y

financiera

Asignatura : FINANZAS

Tema : 6º

Grados : DOBLES

Fi & Co

TURISMO

ADE

MARKETING

Tema 6

- Introducción

- Dimensión financiera de una financiación: Coste contractual y coste efectivo.

- El coste de capital, CMPC

- Factibilidad económica y factibilidad financiera

- La rentabilidad del accionista

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 2

© durbán

1. Introducción y Objetivos

Entender y analizar cuales son los recursos financieros básicos para

una empresa y como calcular el coste de estas fuentes financieras ,

de forma individual o conjunta.

Determinar el coste de la estructura financiera empresarial, o el

coste de la estructura financiera de un proyecto de inversión

financiación, a través de dos formas diferentes de cálculo:

* La media ponderada

* El Tanto Interno de Rendimiento, TIR.

A dicho coste se le denomina Coste Medio Ponderado de Capital,

CMPC , o Coste de Capital.

Interpretar los resultados finales de una pre-evaluación de

inversiones y financiaciones a partir del cálculo de las factibilidades

económica y financiera.

Calcular la rentabilidad del accionista.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 4

© durbán

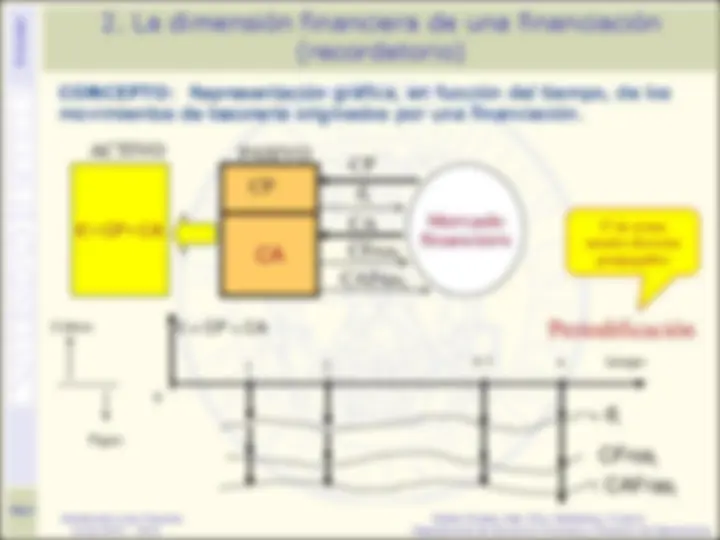

2.Los costes contractuales y los efectivos

Coste contractual o nominal : es el que aparece en el contrato de la

fuente financiera. Se utiliza para el cálculo de su retribución en unida-

des monetarias.

Coste efectivo, explícito o monetario : es el determinado al aplicar

el criterio del TIR a la dimensión financiera de la fuente financiera.

Proporciona el verdadero valor del coste de la fuente financiera al

considerar todas las entradas y salidas de tesorería de la misma.

Ejemplo : Su empresa pide un crédito de 1.000 u.m. a BANKINTER al 7% de interés contractual, pagadero anualmente y sobre saldos dispuestos. El crédito es a 5 años y su amortización financiera es lineal con uno de carencia laxa. El Banco le exige una comisión inicial del 0,5% sobre el nominal en concepto de estudio de la operación.

1. Determine las retribuciones periódicas en unidades monetarias de la _fuente con ayuda de su coste contractual.

- Dibuje y cuantifique su dimensión financiera.

- Determine en porcentaje su coste efectivo anual y compárelo con el_ _contractual.

- Suponga que no le cobra comisión inicial, realice la misma comparación._

Toda fuente financiera tiene asociada dos tipos de coste :

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 5

© durbán

Estructura de capital:

Es la combinación de recursos a largo plazo de la empresa (acciones, pres- tamos a largo plazo, bonos u obligaciones y otras fuentes).

3. El coste de Capital o CMPC

- Como una media ponderada de los costes de las distintas fuentes financieras por su volumen.

- Aplicando el criterio del TIR a la dimensión financiera agregada de la finan- ciación. Es la mejor opción.

Dos opciones de cálculo:

El coste de capital o coste medio ponderado de capital:

Es el coste de uno o varios recursos financieros permanentes. Normalmente se refiere a la estructura de capital de la empresa o a la estructura de financiación de un proyecto de inversión.

Sirve para :

Determinar el umbral de rentabilidad a exigir a los proyectos de inversión. A precios de mercado, es un dato necesario para estimar la creación de valor (variaciones de cotización), así como para valorar proyectos con riesgo. Tomar decisiones sobre elección de fuentes financieras y determinar la estructura financiera óptima de la empresa. Es un dato necesario para cuantificar el valor de la empresa.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 7

© durbán

SEGUNDA OPCIÓN El coste de capital se puede calcular aplicando el

TIR a la dimensión financiera agregada de las fuentes financieras que componen la estructura de capital.

n

n K

SalidasdeCaja

K

SalidasdeCaja

K

SalidasdeCaja P ( 1 )

..... - ( 1 )

( 1 )

0 - 1 1 2 2

3.2. El coste de capital. Segunda opción de cálculo

Recursos = Financiación

Salidas de caja por:

Amortizaciones financieras + retribuciones + comisiones

TIR: Coste de la financiación (K)

- Este coste es válido para todo el horizon- te temporal de cálculo.

- Es una media entre las distintas fuentes financieras y los distintos años.

- Proporciona el coste efectivo de toda la financiación y ara todo su horizonte temporal.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 8

© durbán

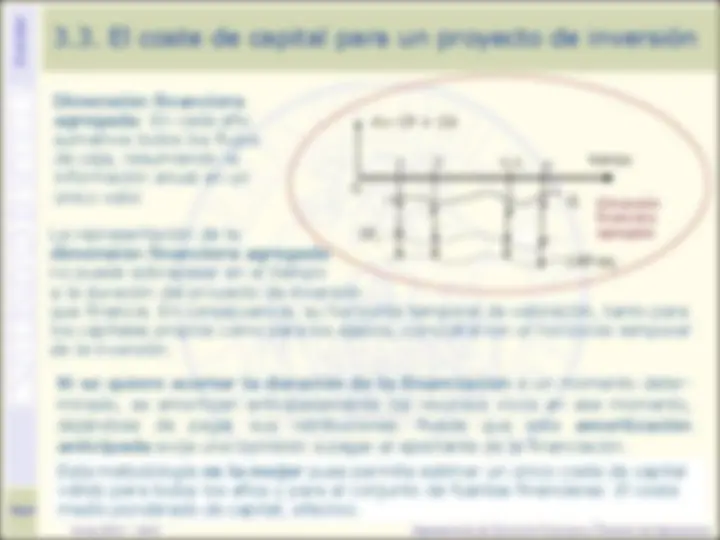

3.3. El coste de capital para un proyecto de inversión

0

1 2 n-1 (^) n

A= CP + CA

di

CFi CAFrasi

tiempo

Dimensión financiera agregada : En cada año sumamos todos los flujos de caja, resumiendo la información anual en un único valor.

Si se quiere acortar la duración de la financiación a un momento deter- minado, se amortizan anticipadamente los recursos vivos en ese momento, dejándose de pagar sus retribuciones. Puede que esta amortización anticipada exija una comisión a pagar al aportante de la financiación.

La representación de la dimensión financiera agregada no puede sobrepasar en el tiempo a la duración del proyecto de inversión que financia. En consecuencia, su horizonte temporal de valoración, tanto para los capitales propios como para los ajenos, coincidirá con el horizonte temporal de la inversión.

Dimensión financiera agregada

Esta metodología es la mejor pues permite estimar un único coste de capital válido para todos los años y para el conjunto de fuentes financieras: El coste medio ponderado de capital, efectivo.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 10

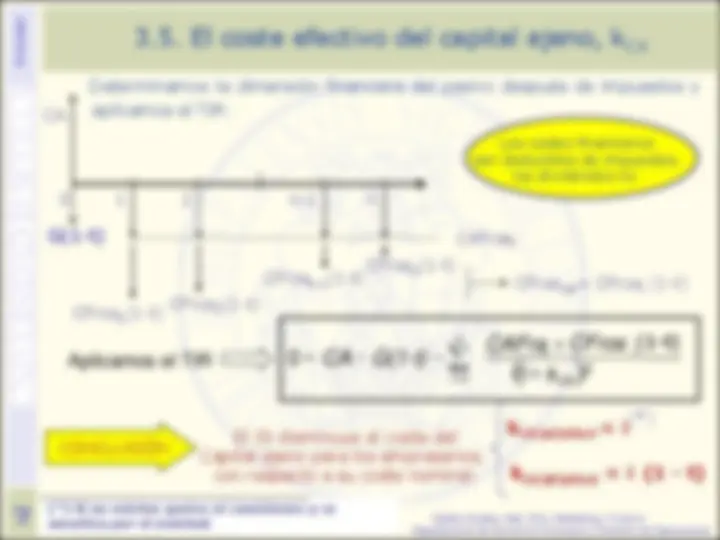

© durbán Determinamos la dimensión financiera del pasivo después de impuestos y aplicamos el TIR:

3.5. El coste efectivo del capital ajeno, kCA

Aplicamos el TIR

( CA )

i i

n

i k

CAFra^ CFros

CA G(1-t)

1 i

(1-t)

() Si no existen gastos ni comisiones y se amortiza por el nominal.*

CONCLUSIÓN

El IS disminuye el coste del Capital ajeno para los empresarios,

con respecto a su coste nominal. kCA)di)efect = i^ (1 - t)

kCA)ai)efect = i

Los costes financieros son deducibles de impuestos, los dividendos no. 0 1 2 n-1 n

CA

CAFrasi

CFros 1 (1-t) CFros^2 (1-t)

CFrosn-1(1-t)

CFrosn(1-t) CFrosi)di= CFrosi (1-t)

G(1-t)

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 11

© durbán

Aplicación práctica : No siempre los costes contractuales (nominales) coinciden con los efectivos.

Un préstamo por 30.000 €, que se amortizará de forma lineal en 4 anualidades a un 5% de interés anual postpagable. El Impuesto sobre sociedades asciende al 30%

1. Determine las variaciones de tesorería a que da lugar y su coste mediante el

TIR.

_2. Considere ahora una carencia de dos años estricta. Compruebe que cambian las variaciones de tesorería a que da lugar, pero no su coste mediante el TIR.

- Además de la carencia de dos años estricta, considere unos gastos iniciales por comisiones para el banco del 2% sobre el nominal. Compruebe que cambian las variaciones de tesorería a que da lugar, y también su coste mediante el TIR._

Si no existen gastos y se amortiza todo el préstamo en el horizonte

temporal, el coste del préstamo (determinado por el TIR) coincide con

el interés nominal (o contractual) por (1-t): kCA)di)efect = inom (1 - t)

El coste del préstamo no varía con los cambios en su amortización

financiera.

Al existir comisiones el coste efectivo del préstamo (determinado por el

TIR) no coincide con el interés nominal por (1-t): kCA)di)efect ≠ inom (1 - t)

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 13

© durbán

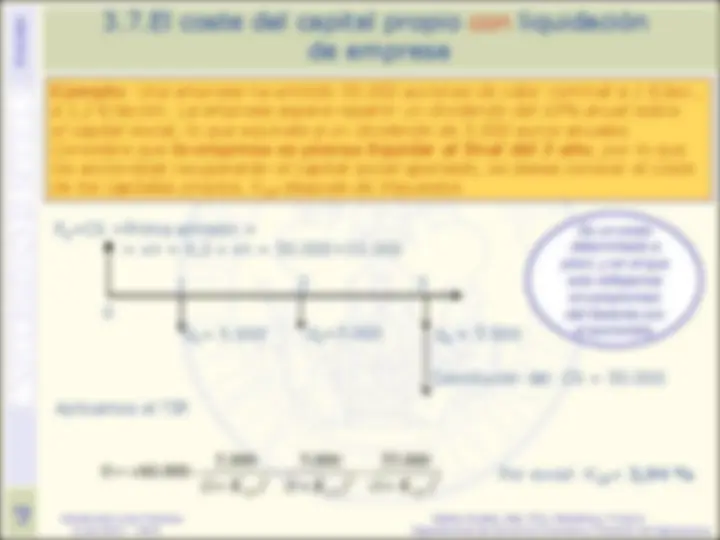

Ejemplo : Una empresa ha emitido 50.000 acciones de valor nominal a 1 €/acc., a 1,2 €/acción. La empresa espera repartir un dividendo del 10% anual sobre el capital social, lo que equivale a un dividendo de 5.000 euros anuales. Considere que la empresa se piensa liquidar al final del 3 año , por lo que los accionistas recuperarán el capital social aportado, se desea conocer el coste de los capitales propios, KCP después de impuestos.

Aplicamos el TIR

K CP KCP K CP

Por excel: KCP= 2,94 %

3.7.El coste del capital propio con liquidación

de empresa

Es un coste determinado a priori, y en el que solo reflejamos el compromiso del Gerente con el accionista.

Pe=CS +Prima emisión = = vn + 0,2 x vn = 50.000+10.

d 1 = 5.000 d 2 =5.000^ d 3 = 5.

Devolución del CS = 50.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 14

© durbán

Aplicación práctica: Dulce Navidad (pgs 242-

243 del manual ó 4.1.3 del cap. 4 del C de T)

Se desea crear la empresa Dulce Navidad , para lo cual se debe invertir en unos terrenos valorados en 30.000 €, en unas instalaciones valoradas en 40.000 € y en el Activo Corriente Necesario. Para su financiación cuenta un préstamo por 30.000 € (el préstamo se amortizará de forma lineal en 4 anualidades a un 5% de interés). El resto de los activos se financiará con la aportación de los socios. Con estos activos se generan unos ingresos de 110.000 €/año, con los siguientes gastos de funcionamiento, que pueden considerarse constantes en el tiempo: materia prima, 40. €/año; mano de obra, 15.000 €/año y gastos generales, 25.000 €/año. También sabemos que:

_- Las instalaciones se amortizarán en 8 años de forma lineal.

- La empresa tiene un periodo medio de maduración de 36 días y desea mantener una tesorería de seguridad de 2.000 €.

- Dividendo deseado por los accionistas es un 10% sobre la cifra del capital social.

- La empresa piensa liquidarse al final del tercer año, siendo el precio de venta de los terre- nos 40.000 €, el de las instalaciones de 20.000 € y el capital circulante por su valor contable_

- El tipo impositivo es el 30% y la corriente renta coincide con la de tesorería. Determine :

- Balance inicial.

- Coste del capital ajeno y del capital propio en función de que liquide o no la empresa en el momento 3.

- Utilice el TIR.

- Coste de la financiación agregada. Utilice el TIR y la media ponderada.

- Factibilidad económica y financiera.

- Liquide la empresa a final de su horizonte temporal de valoración.

- Rentabilidad para el accionista.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 16

© durbán

Factibilidad financiera de un proyecto de inversión-financiación

Si en todo momento presenta un saldo acumulado de tesorería positivo o nulo.

Conclusión : Un proyecto factible financieramente, necesariamente lo

es económicamente (para k = CMPCexpl).

- Factibilidad financiera (tesorería)

Cálculo : Restar punto a punto las cuantificaciones de la dimensión financiera de la inversión y la financiación. Determinamos las tesorerías en cada momento. Posteriormente acumularlas. O bien, con la tabla:

Conceptos Año 1 Año 2 … Año n

- Qi)explotación)di + VR3)di

- CF (1-t)

- Dividendos

- C. Amort. Fras Rec. Ajenos

- Devolución Capital Social

= Tesorería período Ts 1 Ts 2 Tsn

Tesorerías acumuladas, Ts 0 Ts 0 +Ts 1 Ts 0 +Ts 1 + Ts 2 Ts 0 +Ts 1 +… Tsn

Hacer los casos 6.4.

y 6.4.2 del C de T, y la

pregunta 6.

Introducción a las Finanzas Dobles Grados, Ade, FiCo, Marketing y Turismo Pág 17

© durbán

5. La Rentabilidad de los Accionistas

Existen diferentes formas para determinar esta rentabilidad.

Utilizaremos la siguiente: Si el accionista quisiera calcular su

rentabilidad, tendría que hacer la dimensión financiera de sus aportaciones, la aportación de capital social (o precio de emisión si no emitimos a valor nominal), con relación a los flujos positivos que obtiene, que son los dividendos y en el momento de la liquidación la tesorería de liquidación (= CS + reservas finales).

Para el caso de una empresa que se liquide en el momento n , la dimensión financiera sería:

En la dimensión financiera adjunta se aplicará en VAN o el TIR al objeto de calcular la rentabilidad total neta o la relativa para el accionista.

En caso de aplicar el VAN la tasa de actualización debe ser la rentabilidad mínima requerida por el inversor, en este caso la del accionista , es decir: kCP Pues es a esa tasa a la que se igualan los capitales del accionista en el tiempo.

Son rentabilidades a determinar a posteriori, por lo que reflejamos lo que realmente le ha ocurrido al accionista.

Precio emisión

div 1 div^2 divn

CS + Reservas en el balance de la liquidación