Pré-visualização parcial do texto

Baixe Capítulo 12 e outras Notas de estudo em PDF para Cultura, somente na Docsity!

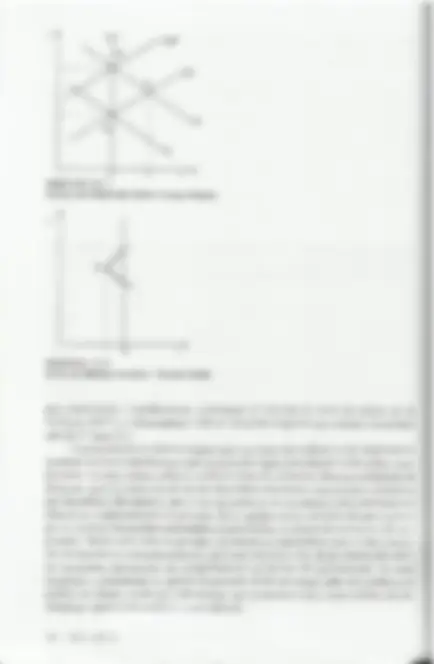

c APÍTULO A TEORIA DA POLÍTICA MONETÁRIA NOVO-CLÁSSICA INTRODUÇÃO Milton Friedman havia promovido uma grande revolução an- ti-kcynesiana durante as décadas de 1960 e 1970. Robert Lu- cas, que ganhou o Prêmio Nobel em 1995,Thomas Sargent e Neil Wallace promoveram uma nova revolução já no final da década de 1970. Esses se voltaram parcialmente contra Fried- man e radicalmente contra as idéias dos keynesianos. Contra o primeiro, basicamente só discordavam da forma como os agentes formam suas expectativas: no lugar de expectativas adaplativas, esses economistas propuseram a hipótese das ex- pectativas racionais. Contra os últimos, eram radicais no ata- que a qualquer tipo de intervenção macroeconômrica. O objetivo deste capítulo é apresentar a teoria e as proposições da escola de pensamento econômico funda- da por Lucas, Sargent é Wallace, que é denominada no- vo-clássica. Inicialmente, mostra-se que a política mone- tária é ineficaz para alterar variáveis reais. Somente em condições especiais haverá impacto sobre tais variáveis: se houver um choque monetário. Para sc alcançar essa conclusão apresenta-se em detalhes o significado econô- mico do processo de formação de expectativas racionais. Por último, apresentam-se as duas propostas mais em voga que estão apoiadas na teoria novo-clássica para a organização institucional Banco Central (BC) e o enqua- dramento da política monetária, que são: a tese da inde- pendência do BC e o regime de metas inflacionárias. 1. À INEFICÁCIA DA POLÍTICA MONETÁRIA A corrente novo-clássica está baseada em muitas hipóteses monetaristas. Porém, o que diferencia basicamente as idéias de Lucas das de Friedman é que o primeiro acre- dita que se os agentes são maximizadores de satisfação, então, eles otimizam também autilização das informações que recebem. Isto implica que não formam expectativas olhando unicamente para trás (backward-lookin, 'g), mas também olham para o futuro Vorward-lovking). As expectativas não são adaptativas, mas são, sim, do tipo que fi- cou conhecida como racionais. É por isso que muitos chamam a escola novo-clássica de escola das expectativas racionais. À maior implicação dessa mudança era que tanto os modelos keynesianos quan- to os monetaristas existentes não eram capazes de oferecer resultados confiáveis so- bre as possibilidades de intervenções macroeconômicas. Em tais modelos, as expec- tativas e as variáveis futuras (afetadas pelas expectativas) eram influenciadas apenas por variáveis correntes e/ou passadas. Portanto, o que os modelos obtinham eram resultados em condições inconsistentes com as premissas desses mesmos modelos. Quando os agentes estão informados de que uma política econômica será implemen- tada, eles devem alterar suas expectativas, alterando o resultado esperado sob condi- ções expectacionais do passado. Essa crítica aos modelos macrocconométricos tor- nou-se conhecida como a crítica de Lucas. Ao se afirmar que as expectativas são racionais supõe-se que todo e qualquer agente possui o mesmo modo de entender a economia e que tal modo corresponde à verdadeira forma de operação da economia. Por exemplo, todos sabem que um au- mento da oferta monetária provocará inflação, tal como sugere a teoria monctarista. Assim, um aumento da oferta de moeda anunciada pelo governo representa apenas uma mensagem de que preços e salários irão se elevar; então, a única reação dos agen- tes deve ser se antecipar elevando os preços c salários da economia. Nada mais que isto ocorre. Em outras palavras, uma política monetária expansionista será ineficaz para alterar variáveis reais, por exemplo, o nível de emprego e o produto. 2.1. O MODELO DE INEFICÁCIA DA POLÍTICA MONETÁRIA A hipótese da existência de uma taxa natural de desemprego é o ponto de partida para a construção da teoria novo-clássica de que a política monetária é ineficaz para alterar variáveis reais. Quando a taxa corrente de desemprego coincide com a taxa natural, à economia encontra-se em posição de equilíbrio. Contudo, para a economia no- sica, independentemente da posição da taxa corrente de desemprego em rela- ção à taxa natural, a economia estará sempre em equilíbrio, já que as famílias e as firmas estão sempre agindo racionalmente, isto é, buscando maximizar, respectiva- mente, satisfação e lucro. Em outras palavras, estão tomando decisões coerentes com os seus objetivos. 1. O leitor deve, porém, ter cuidado: ontras correntes de pensamento econômico também acabaram por adotar a hipótese de expectativas racionais em seus trabalhos. 214 CAPÍTULO 12 216 O QUE SÃO EXPECTATIVAS RACIONAIS? John Mulh, em seu artigo intitu- lado Rational Expectations and the Price Movements, publicado na Econometrica em 1961, suge- riu que quando os agentes for- mam expeciativas, eles o fazem construindo uma | distribuição subjstiva de probabilidades para descrever o comporiamento da variável que desejam prever. Pela hipótese de expectativas ra- cionais esta distribuição subjetiva de probabilidades deve coincidir com a distribuição objetiva de probabilidades que efetivamente rege o comporiamento daquela variável. Cada agente forma uma função probabilidade para o evento que necessita ser previsto. Tal função probabilidade subjeti- va baseia-se em todas as infor- mações que estão disponíveis. Como a informação está disponí- vel para todos, isto significa que todos constituirão a mesma fun- ção probabilidade. Logo, as ex- pectativas de todos os agentes. são iguais, então, são ditas ho- mogêneas. As expeciativas são chamadas de racionais se são construídas através desse proces- so e não se são confirmadas pela realidade, já que nem todas as informações podem estar dispo- níveis, o que implicaria decepção de expectativas. Um agente racional não comete o mesmo erro sistemarti- comente. Isto implica que qual- quer evento repetitivo permite ao agente ajustar a sua função pro- babilidade subjetiva à função probabilidade real. Mesmo quan- do uma nova variável é introduzi- da no madelo real, o que dificul-. tará a confirmação das expeclati- vas, ainda assim os expectativas: são considerados racionais, pois o agente moximizou q utilização da informação sobre as variáveis dis- poníveis. Por exemplo, não for- mam. expeciativas racionais os agentes que não sabem qual a implicação de um gumento do es- toque monetário, dado que esta CAPÍTULO 12 informação esté disponível. Os agentes que somente olham para trás prevêem a inflação com base na inflação e expectativas passa- das e não com base em uma in: formação sobre a variação tutu- ra do estoque de moeda. Este processo de formação de expec- totivas não é considerado racio- noel pelos teáricos do novo-clas- sicismo. f Não importa aos teóricos novo-clássicos se, de fato, os: agentes conhecem q teoria eco- nômica que, segundo eles, é ca- paz de explicar os fenômenos reais. O que importa é que os agentes agem como se soubes-. sem tal teoria. Por exemplo, pa- ra se saber o dia em que é segu- ro levar o guarda-chuva para o trabalho não é necessário co- nhecer avançados modelos de previsão meteorológicos: O mes- mo pode ser dito em relação à economia. Não é necessário co- nhecer a teoria quantitativa da. moeda para se saber que um. aumento do estoque de moeda provoca inflação. Basta reagir elevando os preços e os salários todas as vezes que 6 governo in- flar a economia com moeda. Robert Lucas, em seu livro Studies in Business - Cycle Theory, publicado em 1981 pela MIT Press, reconheceu que a solução * apresentada por John Muth não é aplicável a situações em que emergem incertezas do tipo Key- nes-knightionas, que se referem. a processos que tendem q não ser repetitivos. O pós-keynesiano Paul Davidson, em seu artigo chamado Reviving Keynes” Revo- ilution, publicado em 1984 no - Joumal of Past Keynesian Econo- mics, mostrou que as decisões econômicas mais relevantes, tais. como as decisões de investimen- to, se dão em ambientes cujos características tendem a mudar. com o passar do tempo. Tais am- bientes foram chamados por Da-. vidson de não-ergódigos. Das equações 2, 3 e 4 tem-se que se os agentes conhecem a regra de variação do estoque monetário, isto é, seM; —M, e d = 1), então, jamais haveria decepção de ex- pectativas de preços. E, substituindo-se as equações 3 e 4 na função 1, obtém-se: U,=U,-o(M,-M$), (5) que indica que a taxa corrente de desemprego seria sempre igual à taxa natural se os agentes conhecessem a regra de variação do estogue monetário e se não houvesse ne- nhum choque de demanda. Pode-se, portanto, concluir que, segundo a teoria da política monetária novo- clássica, partindo-se de uma situação em que a taxa corrente de desemprego é igual à taxa natural c o governo anuncia um aumento da oferta de moeda, os agentes reagi- riam à decisão das autoridades exclusivamente aumentando os seus preços, sem con- tratar qualquer trabalhador adicional. Assim, a taxa corrente de desemprego perma- neceria repousada sobre a taxa natural. Em outras palavras, as decisões de políticas monetárias expansionistas conhecidas pelos agentes não provocam qualquer aumen- to no nível de emprego e do produto real — causam simplesmente aumento do nível geral de preços equivalente ao aumento do estoque de moeda. Esse modelo de inefi- cácia da política monetária é uma versão simplificada do modelo apresentado origi- nalmente por Thomas Sargent e Neil Wallace em seu artigo Rational Expectations and the Theory of Economic Policy, publicado em 1975. 3. A EFICÁCIA DA POLÍTICA MONETÁRIA DE SURPRESA Sargent e Wallace mostraram, contudo, que unicamente as políticas monetárias que causam surpresa poderiam provocar efeitos reais na economia. Para tanto, bastaria que o governo adotasse uma regra de expansão monetária, tal como a da função a seguir: ME WU U)+ qd. (6) em que 3) é um parâmetro positivo e p é um elemento de política monetária somente conhecido pelos governantes e eventualmente utilizado. Logo. os agentes racionais formariam suas expectativas de variação do estoque monetário com base na regra co- nhecida, isto é, de acordo com a função a seguir: Mi = p(U,-Uj. (64) Substituindo-se as equaç' cs 6 7 em 5, tem-se: [ — U,= hp. (8) A TEORIA DA POLÍTICA MONETÁRIA NOVO-CLÁSSICA 217 4. A CURVA DE PHILLIPS DE LUCAS E A MELHOR POLÍTICA MONETÁRIA Os empresários, com restrição informacional devido à utilização do elemento surpre- sa (4) por parte do governo, ainda que formando expectativas racionais, entenderiam incorretamente o movimento de preços decorrente de uma variação positiva do esto- que monetário c expandiriam a sua produção contratando mais trabalhadores. Enten- deriam que o aumento de preços não estaria sendo provocado por um aumento de oferta monetária, mas sim por um real aumento de demanda por seus produtos (d > 0). Assim, estariam estimulados a contratar mais trabalhadores. já que a regra de maxi- mização de lucros que é praticada é: receita marginal é igual ao custo marginal. Se a receita marginal (isto é, o preço do produto) aumentou, pode aumentar o custo margi- nal (ou seja. 0 salário do trabalhador). Dessa forma, os empresários poderiam ofere- cer aos trabalhadores voluntariamente desempregados um salário real esperado maior do aquele que rejeitam, dada a satisfação propiciada pelo lazer. Com todas as firmas contratando mais trabalhadores, a taxa corrente de desemprego seria menor do que a taxa natural. Transcorrido o tempo necessário ao entendimento do verdadeiro movimento das variáveis estoque de moeda e preços por parte do conjunto de agentes da ccono- mia, parte dos trabalhadores retornaria à condição de desempregados voluntariamen- te é a produção se reduziria para o patamar original correspondente à taxa natural de desemprego. Os trabalhadores perceheriam que o salário nominal maior não signifi cou um aumento real de salários e empresários perceberiam que o aumento de preços não era relativo a seu favor, mas sim que era um aumento absoluto é neutro. Conse- quentemente, a taxa corrente de desemprego retorna ao seu nível considerado natural. Essa dinâmica macromonetária pode ser também descrita por uma função oferta agregada e pela curva de Phillips vertical versão Lucas (no Apêndice do capítulo é apresentada a evolução histórica e teórica da curva de Phillips). A curva de oferta ver tical SLP do Gráfico 12.1 indica que no longo prazo, que é a situação em que, por de- finição, inexistem choques (de demanda ou monetário), o produto da economia é ge- rado pela quantidade de trabalhadores que estão empregados quando a taxa de desem- prego é igual à taxa natural. Portanto, no longo prazo, o produto da economia não pode ser alterado por intermédio de políticas macroeconômicas. No mesmo gráfico, a curva de oferta SCP positivamente inclinada indica que no curto prazo, que é a situa- ção em que à economia pode sofrer, por exemplo, um choque de política monetária, o produto pode ser maior que o produto Y*. A política monetária pode alterar o produto somente no curto prazo. Uma expansão monetária que utiliza o elemento surpresa de política (da equa- ção 6) desloca a curva de demanda (de D para D'). Dessa forma, o produto aumenta de Y* para Y*. O Gráfico 12.2, que mostra a curva de Phillips versão Lucas, indica que a expansão monetária é capaz de reduzir o desemprego (de U, para U”) somente temporariamente. O Gráfico 12.1 também denota que a expansão monetária eleva o nível de preços da economia. Quando tal elevação do nível de preços é percebida A TEORIA DA POLÍTICA MONETÁRIA NOVO-CLÁSSICA 219 GRÁFICO 12.1. Curvas de Oferta de Curto e Longo Prazos O; U GRÁFICO 12.2. Curva de Phillips Vertical - Versão Lucas por empresários e trabalhadores, a produção é reduzida (a curva de oferta vai de SCP para SCP") e o desemprego volta ao seu ponto original equivalente à taxa natu- ral (de U” para U,). A economia novo-clássica sugere que o governo deve abster-se de implementar qualquer política monetária que não se paute por regras plenamente conhecidas e que, portanto, causam efeitos sobre as variáveis reais da economia. Essa possibilidade de afetar as variáveis reais através do uso da política monetária é um incentivo à realiza- ção de políticas de surpresa, que criam um ambiente de incertezas e desconfianças em relação ao comportamento do governo. Se os agentes estão convictos de que o gover- no vai realizar uma política monetária expansionista, os preços da economia são r justados. Neste caso, resta ao governo corroborar as expectativas para evitar a es sez de liquidez e, conseguentemente, provocar uma recessão. Essas convicções altis- tas dependem diretamente do comportamento pregresso dos governantes. Se estes tenderam a surpreender os agentes no passado, terão que pagar pela desconfiança do público no futuro, tendo que administrar uma economia com a taxa corrente de de- semprego igual à taxa natural e com inflação. 220 CAPÍTULO 12 ca. Em segundo lugar, mesmo quando a lei é bastante detalhada, a prática real pode se afastar das regras estatutárias. O terceiro instrumento utilizado para medir o grau de independência é um questionário sobre os objetivos do Banco Central e sua relação com o governo, que é enviado a especialistas de cada país. Sobre este critério, o autor parece demonstrar maior confiança, embora o índice que claborou seja uma média das três medidas apresentadas. Trabalhos empíricos, tais como os de Cukicrman e seus dois colegas, atin gem o seu ápice quando estabelecem correlações (negativas) elevadas entre grau de inde- pendência e taxas de inflação dos últimos anos de diversos países. Alguns testes dessa natureza foram realizados. Por exemplo, A. Alesina e L. Summers, em seu artigo “Central Bank independence and macroeconomic performance: some comparative evidence” publicado no periódico Journal of Money, Credit and Banking, em 1993, relacionaram o grau de independência dos bancos centrais de 14 países com a média das taxas de inflação do período 1955-88 destas economias. Como indica o Gráfico 12.3 construído pelos autores, existe um alto grau de correlação entre as variáveis analisadas. Neste sentido, o argumento-chave de defesa da tese da IBC, hoje em dia, é a existência desses gráficos que mostram que quanto maior o grau de independência do Banco Central, menor tende a ser a taxa de inflação. 10 9 H . or ! E Bars Es E! “ RA ia) ER : 1 a 0 0 05 E 15 ei 25 3 35 4 Grau de Independência GRÁFICO 12.3 Grau de Independência x Taxa de inflação Fonte: Alesinu & Summers (1993) Os defensores da tese da IBC reconhecem que são os pilares teóricas da econo- mia novo-clássica que sustentam a sua proposição. Goodhart reconhece que a curva de Phillips de longo prazo vertical compõe os fundamentos teóricos da proposta de independência. Cukierman considera que políticas monetárias discricionárias-ativas podem somente temporariamente reduzir a taxa de desemprego. O custo da melhoria temporária de variáveis reais é, contudo, a inflação. Segundo os novos clássicos, o re- sultado final de qualquer política monetária-ativa é sempre nulo: a economia retorna à posição original de equilíbrio onde vigora a taxa natural de desemprego. Logo, Go- odhart concluiu em seu artigo “What Should Central Banks do? What Should Be The- ir Macroeconomic Objetives and Operations?”. publicado no The Economic Journal, 222 CAPÍTULO 12 em 1994, que *...o melhor resultado sustentável que as autoridades podem alcançar através da política monetária é a estabilidade de preços”. Cukierman, Webb & Neyapti esclareceram que a independência de um Banco Central não significa tão-somente autonomia para realizar políticas monetárias sem a interferência do governo central; significa acima de tudo independência para perse guir o objetivo da estabilidade de preços, mesmo que esta husca represente sacrificar outros objetivos que podem ser mais importantes para as autoridades políticas. Os proponentes da tese da TRC têm argumentado que um Banco Central independente deve assumir a tarefa estatutária única de guardião da estabilidade do poder de com- pra da moeda. Goodhart afirmou que se a política monetária possui mais de um obje- tivo e estes caracterizam um processo de escolha onde emerge um trade-ofj (inflação e desemprego, por exemplo), então, a decisão sobre os rumos monetários scrá certa- mente uma decisão política — tomada fora do Banco Central. Consegiientemente, nes- tes casos, o Banco Central tende a ser mais subserviente, portanto, menos autônomo. Segundo Goodhart, “maior autonomia é mais provável que ocorra quando os bancos centrais buscam alcançar um único resultado macro, tal como a manutenção do pa- drão-ouro até 1914 ou a estabilidade dos preços hoje”. Em suma, independência do Banco Central tem um claro significado para os seus proponentes: plena liberdade de ação para as autoridades monetárias com o obje- tivo único de combater a inflação. A base teórica dessa proposição são as relações fundamentais da curva de Phillip sexpectacional: a moeda não é capaz de alterar as variáveis reais da economia de forma definitiva; assim, a taxa natural de desemprego prevalecerá na ausência de erros expectacionais. A proposição da IBC apóia-se tam- bém nas discussões estabelecidas em torno do trinômio credibilidade-reputação- delegação que é discutido a seguir. 6. O TRINÔMIO CREDIBILIDADE- REPUTAÇÃO-DELEGAÇÃO A tese da IBC tem se desenvolvido em torno do trinômio credibilidade-reputa- ção-delegação estabelecido por alguns teóricos novo-clássicos. Afirmam os propo- nentes da IBC que existe um viés inflacionário presente na economia que se expressa através da implementação de políticas monetárias que são dinamiêâmente inconsis- tentes com a posição de equilíbrio correspondente à taxa natural de desemprego. Os gestores da política econômica podem circunstancialmente avaliar que resultados imediatos e passageiros sobre o nível de produto são mais valiosos do que a credibili- dade nas regras de política monetária. Motivados, por exemplo, por interesses eleito- Tais, podem flexibilizar a política monetária com ações discricionárias expansionistas. Neste caso, os gestores implementam uma política monetária dinamicamente inconsis- tente e, consequentemente, perdem reputação perante os agentes privados. O termo reputação deve ser entendido como a quantidade de graus de confiança dos agentes nos dirigentes do Banco Central, a qual deve ser medida em relação ao seu compor- tamento pregresso. A tese da IBC objetiva delegar a política monetária a um agente que mantenha a sua reputação, a credibilidade nas regras monetárias e, consegiente- mente, mantenha a inflação em patamar aceitável e reduza a variabilidade do produto. 4 TEORIA DA POLÍNICA MONETÁRIA NOVO-CLÁSSICA 223 co Central estabelecendo uma meta de inflação contratual; no outro, indica-se um presi- dente do Banco Central com comportamento conservador. O modelo Walsh tem sido considerado mais adequado pelos adeptos da tese da IBC, isto é, possui vantagens sobre o modelo Rogoff. Sob as condições desse último modelo, todo candidato ao cargo de presidente do Banco Central tende a se mostrar mais antiinflacionista do que realmente pode ser, pois isto é um pré-requisito para a ma- nutenção das suas chances cleitorais. Assim, os candidatos tendem a não se diferenciar no quesito que é o mais importante. E, posteriormente, podem decepcionar o colégio eleitoral que o conduziu ao cargo revelando suas verdadeiras preferências, ou seja, con- duzindo a política monetária de forma flexível, isto é, quebrando a credibilidade nas re- gras monetárias. Já o modelo Walsh está isento de influências subjetivas. tais como a personalidade ou as preferências inflacionárias dos dirigentes do Banco Central. por- que estabelece uma meta de inflação que deve ser perseguida pelos gestores da política monetária e, ao mesmo temo, estabelece uma punição aos mesmos caso a melainão seja alcançada. No Box 12.3 são apresentados alguns argumentos contrários à tese da IBC. OS ARGUMENTOS CONTRÁRIOS À TESE DA IBC Inicialmente é importante res- saltar que nem todos os econo- mistos que acreditam na existên- “cia de uma taxa natural de de- semprego e na curva de ps com expectativas defendem a tese da IBC. Por exemplo, Milton Friedman opõe-se radicalmente. 9 tese, Ele avalia que é perigoso conceder a alguns indivíduos a liberdade para acionar sem qualquer restrição instrumentos “tão poderosos como são os ins- trumentos de intervenção mone-: tória. Se assim fosse, seria dado a alguns à possibilidade de in- terferir sobre a vida de todos. Friedmon sugere que no lugar da: liberdade monetária sejam estabelecidos regras de expan- são do estoque monetário. As- sim, indiretamente se controla- ria o nível de preços. Os velhos economistas keynesianas, como James Tabin, "e es pós-keynesianos também são contrários à tese da IBC. Argumentam que a pelítica mo- netória tem efeito não somente. sobre as variáveis nominais, mas - também sobre as variáveis reais da economia. Portanto, a política monetária deve ser acionada de forma coordenada e não inde- pendente das demais políticas econômicas, O seu objetivo de- veria ser não-exclusivo, isto é, | “ controlar tão-somente a inflação, mas também reduzir o desem- prege. Dessa forma não há qual- quer sentido em subutilizar a po- lítica. monetária aprisionando-a em um Banco Central indepen- dente que possui somente objeti- vos nominais. Tobin, no seu livro Essays in Economics, publicado em 1996 pela MIT Press, escre- veu: “Tenho argumentado que as autoridades monetórias não de- veriam, em verdade, não podem fugir da responsabilidade por re- sultados macrasconâômicos r E, para evitar mal-entendido, afirmo com toda clareza que não — estou advogando que elas não se preocupem com resultados no minais, níveis de preços é taxas de inflação.” E A TEORIA DA POLÍTICA MONETÁRIA NOVO-CLÁSSICA 7. ÀS METAS INFLACIONÁRIAS É importante ressaltar que embora a proposta das metas inflacionárias tenha surgido no modelo Walsh de Banco Central independente. sua implementação não seguiu ni- gorosamente o receituário original. Por exemplo, a Inglaterra não possui um Banco Central independente formalmente estabelecido, mas ainda assim adotou o re gime de metas inflacionárias. Além da Inglaterra, outros países com economias desenvolvi- das adotaram o regime de metas inflacionárias. São eles: Nova Zelândia. Canadá, Rei- no Unido. Suécia, Finlândia, Austrália e Espanha. O Brasil aderiu ao mesmo regime, o qual é apresentado no Box 12.4. É importante notar que o Brasil também não possui um Banco Central independente. AS METAS INFLACIONÁRIAS NO BRASIL As metas são enunciadas pelo Conselho Monetário Nacional que é presidido pelo Ministro da Fazenda. O indice escolhido foi o IPCA cal- culado pelo IBGE. Para o ano de 1999, a inflação estabelecida foi de 8% com tolerância de 2% para cima ou para baixo, isto é, foi estabele- sida uma meta-intervalo de 6 a 10%. Para o ano 2000, foi fixada uma meta-intervolo de 4 q 8% e, para o ano 2001, foi anunciado uma meta entre 2 e 6%. O governo delegou as decisões de política mone- tária e a responsabilidade pelo cumprimento das metas aos di rigentes do Banco Central (Bacen). Caso a meta não. seja atingida, o presiden- te do Bacen terá que enviar uma carta (que deve ser de conhecimento * público) ao Ministro da Fazenda justificando as razões do fracasso. Em tese, o não-cumprimento da meta pode provocar, até mesmo, a de- missão do presidente da Bacen e da sua diretoria. O gráfico a seguir mostra em detalhes o plano do regime de metas inflacionárias adota- do pelo governo. O Plano de Meias Inflacionárias do Brasil para q Período 1998-2001 1999 anos: 226 CAPÍTULO 12 RESUMO É. A corrente novo sica está haseada em muitas hipóteses monetaristas. O que diferencia basicamente as idéias de Lucas das de Friedman é que o primeiro acredita que se os agentes são maximizadores, então. maximizam também a utilização das informações que recebem. Isto implica que não formam expectativas olhando unicamente para trás (back- ward-looking), mas também olham para frente (forward-looking). As expectativas não são adaptativas, mas são do tipo que ficou conhecida como racionais. É por isso que muitos chamam a escola novo-clássica de escola das expectativas racionais. 2. Ao se atirmar que as expectativas são racionais, supõe-se que todo e qualquer agente pos- sui o mesmo modo de entender a economia e que tal modo corresponde à verdadeira forma de operação da economia. Assim, um aumento da oferta de moeda anunciado pelo governo representa apenas uma mensagem de que preços e salários irão se elevar, então, a única rea- ção dos agentes deve ser se antecipar elevando os preços e salários da economia. Nada mais que isto ocorre. Em outras palavras, uma política monetária expansionista será inefi- caz para alterar variáveis reais, por exemplo, o nível de emprego e de produto. 3. A taxa corrente de desemprego somente não coincidirá com a taxa natural quando os go- vernantes implementarem uma política monetária de surpresa porque, dessa forma, haverá decepção das expectativas de variação do estoque monetário e, consegientemente, de va- riação do nível de preços. Portanto, qualquer conjunta de decisões individuais que possa afastar a economia da taxa natural é necessariamente fruto de erros expectacionais. No modelo novo-clássico, os agentes privados erram porque são surpreendidos. A surpresa é sempre fruto da introdução de novas variáveis no mundo real ou da alteração inesperada da magnitude de variáveis já existentes. Muitos adeptos da economia novo-clássica se dedicaram nos últimos anos à elaboração de propostas de organização do Banco Central é de condução da política monetária capazes de reduzir os estímulos à implementação de políticas de surpresa monetária. As mais im- portantes propostas são a criação de bancos centrais independentes e a utilização de metas de inflação como objetivo da política monetária. A independência de um Banco Central não significa tão-somente autonomia para realizar políticas monetárias sem a interferência do governo central. Significa, acima de tudo, in- dependência para perseguir o objetivo da estabilidade de preços, mesmo que esta busca re- presente sacrificar outros objetivos que podem ser mais importantes para as autoridades políticas. Os proponentes da tese da IBC têm argumentado que um Banco Central indepen- dente deve assumir a tarefa estatutária única de guardião da estabilidade do poder de com- pra da moeda. O regime de metas inflacionárias propõe uma meta de crescimento para algum índice de inflação, que é anunciada no início de um determinado período. A meta é estabelecida pelo governo e/ou parlamento e deve ser perseguida pelo Banco Central. A política monetária passa a ter um único objetivo, alcançar a meta inflacionária determinada. Assim, os diri- gentes do Banco Central não devem se preocupar com o desempenho de outras variáveis macroeconômicas. Por exemplo, o desemprego e o produto de uma economia somente se tornariam objeto de análise se estivessem dificultando a realização da meta de inflação, que é o alvo exclusivo do Banco Central. e a) o 228 CAPÍTULO 12 TERMOS-CHAVE E Expectativas Racionais E Crítica de Lucas E Curva de Oferta de E Curva de Phillips de E Ncutralidade Lucas Lucas Monetária m Viés Inflacionário && Chogue/Surpresa E Independência do BC H Reputação Monetária 8 Credibilidade m Metas inflacionárias E Delegação Monetária 1. Em 1990, 0 Plano Collor implementou uma drástica medida na economia que se tornou co- nhecida como “confisco das poupanças”. Os agentes econômicos foram surpreendidos e grande parte da liquidez da economia ficou apreendida no Banco Central do Brasil durante um ano e meio. Se o governo adotasse a mesma medida novamente, obteria o mesmo su- cesso do primeiro evento? 2. Discuta a causalidade sugerida por Alesina e Summers entre taxa média de inflação e grau de independência do Banco Central. Será que um elevado grau de independência do Banco Central gera baixas taxas de inflação na economia? Ou será que países que possuem baixas taxas de inflação (podem e) constituem bancos centrais com maior independência? Segundo a teoria novo-clássica dos ciclos reais, os governantes perdem a capacidade de surpreender os agentes econômicos. Tal fato é, obviamente, conhecido pelos dirigentes do Banco Central — que são racionais no sentido novo-clássico do termo. Então, pergunta-se: por que os governantes permanecem realizando políticas monetárias expansionistas para reduzir o desemprego, se sabem que não poderão atingir o seu objetivo? Sab BIBLIOGRAFIA COMENTADA Cukierman, A., Webb, S., Neyapti, B. (1992). Measuring the Independence of Central Banks and its Effects on Policy Outcomes. World Bank Economic Review, vol. 6, September: pp.353-398. Esse é o artigo que sintetiza as idéias de Cukierman sobre a tese da independência do Banco Central. Nele, os seus autores avaliam também o grau de independência de inúmeros bancos centrais de países desenvolvidos e em desenvolvimento. A defesa da independência com argumentos teóricos, detalhadamente apresentados, é feita por Cukierman em seu livro Central Bank Strategy, Credibiliry and Independence, publicado em 1992 pela MIT Press. Humphrey, T. (1986). A History of the Phillips Curve. Virginia: Federal Reserve Bank of Richmond. Humphrey busca mostrar na primeira parte do seu artigo que a idéia contida na teoria da curva de Phillips já estava presente nas obras de David Hume (1711-1776), Henry Thornton (1760-1815), Irving Fisher (1867-1947), entre outros. Na segunda parte do texto, apresenta de forma bastante didática a evolução da teoria que sustenta a curva de Phillips e as implicações para a política monetária resultantes desta evolução. Sargent, T. & Wallace, N. (1981) Rational Expectations and the Theory of Economic Policy. In: Lucas, R. & Sargent, T.(cds), Rational Expectarions and Econometric Practice, Minneapollis: University of Minnesota Press. A TEORIA DA POLÍTICA MONETÁRIA XOVO-CLÁSSICA 229 10 8 Re So E 25 s as 3 2 1 0 ADE RES Texa de Desemprego (%) GRÁFICO 12.5 A Curva de Phillips de Samvelson e Solow um dilema de escolha para a sociedade entre um nível de desemprego e um nível de inflação. Excetuando períodos como o da Grande Depressão, os governantes e socie- dades dos diversos países poderiam escolher inúmeras combinações de desemprego e inflação. Poder-se-ia atingir baixo desemprego à custa de uma inflação alta ou uma reduzida inflação à custa de um alto desemprego. Durante a gestão da equipe econômica velho-keynesiana nos anos 1960, nos Estados Unidos, a política macroeconômica foi orientada para a escolha do melhor ponto da curva de Phillips. Utilizando-se dessa versão modificada da curva, Samuel- son e Solow aconselharam o Governo americano a alcançar um desemprego de 4% que, segundo eles, era compatível com uma taxa de inflação menor que 3% ao ano. Logo, a busca velho-keynesiana pelo pleno emprego significava na prática algum ní- vel de desemprego. Dessa forma, a administração Kennedy anunciou em 1962 uma meta de 4% para o desemprego. A meta de 4% tornou-se, através de repetição nos meios de comunicação, a meta de pleno emprego. A relação sugerida pelos dois eco- nomistas americanos também ocorreu durante a década de 1960, como mostra o Grá- fico 12.6. A partir de 1970, a relação entre desemprego c inflação na economia americana desapareceu, tal como mostra o Gráfico 12.7. A nuvem de pontos demonstra que a re- lação encontrada entre a inflação e o desemprego poderia ter sido casual ou que não mais existiria. Como pode ser observado, em alguns períodos, a relação entre a infla- ção e o desemprego é positiva, isto é, quando o desemprego aumentou, a inflação também aumentou — conformando a situação que ficou conhecida como estagflação. Os velhos-keynesianos, Paul Samuelson e Robert Solow, não apresentaram nenhuma resposta para o problema. É nesse contexto da ciência econômica e diante dessa con- A TEORIA DA POLÍTICA MONETÁRIA NOVO-CLÁSSICA 231 E 8 E é 1969 Eq E 4 o 1908 8 19864 1967 E] 5 1984 E 4 1965 o pus | 1962 1961 4 | 28 35 42 “9 58 88 E Taxa de desemprego (3%) GRÁFICO 12.6 A Curva de Phillips Americana na Década de 1960 Taxa de inflação (%) a 20 20 40 60 80 10.0 120 Taxa de desemprago (%) GRÁFICO 12.7 A Curva de Phillips no Estados Unidos nas Décadas de 1960 e 1970 juntura americana que entraram em cena os argumentos elaborados por Milton Fried- man, os quais são apresentados a seguir. Segundo os teóricos monetaristas, simplesmente o que tinha acontecido é que a curva de Phillips teria se deslocado para a dircita, já que os agentes econômicos não tinham mais expectativas de que os preços se manteriam inalterados. Alguma taxa de inflação positiva passou a integrar as expectativas dos agentes devido à inflação que ocorreu durante os anos 1960 e início dos 1970. E trabalhadores têm interesse no seu salário real, e não no seu salário nominal. Isto justifica o cálculo do salário futuro, le- vando em conta as expectativas de inflação. Então, a nuvem de pontos, em verdade, estaria descrevendo a existência de diversas curvas de Phillips, tal como é mostrado no Gráfico 12.8. 232 CAPÍTULO 12