Pré-visualização parcial do texto

Baixe Capítulo 9 e outras Notas de estudo em PDF para Cultura, somente na Docsity!

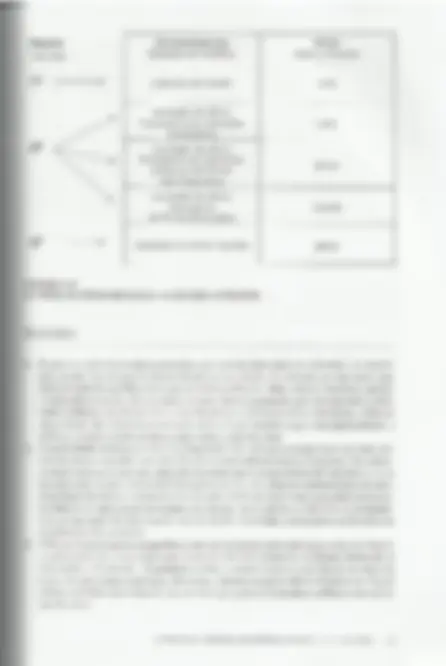

CAPÍTULO A TEORIA DA POLÍTICA MONETÁRIA NO MODELO DE KEYNES INTRODUÇÃO Segundo John Maynard Keynes, a política monetária é um importante instrumento capaz de auxiliar na redução do desemprego. Contudo, os economistas seguidores das idéias de Keynes não formam um grupo completamente homogêneo. Alguns deles não acreditam que a política monetária seja eficaz para reduzir o desemprego. Entre es- ses, destacam-se os chamados velhos-keynesianos e os keynesianos horizontalistas. Entre os primeiros, merecem ser citados os Prêmios Nobel Paul Samuelson e Lawrence Klein. A teoria e a política monetária dessas correntes key- nesianas serão apresentadas no capítulo seguinte. Há, contudo, keynesianos que, tal como Keynes, consideram que a política monetária é eficaz para alterar variáveis reais. Entre estes estão, por exemplo, Hyman Minsky, Paul Davidson, Jan Krcgel e Victoria Chick. Esse grupo de economistas ficou conhecido como os pós-keynesianos. Este capítulo apresenta a teoria da polí- tica monetária dessa tradição keynesiana e é complemen- tar ao Capítulo 3. Será discutida detalhadamente à con- cepção sobre o papel da moeda na teoria de Keynes e dos pós-keynesianos. Na primeira seção, apresenta-se a visão de Keynes c dos pós-keynesianos sobre o papel da moeda e da política monctária na economia. Posteriormente, cada instrumento de política monetária e sua forma de operar são também discutidos com detalhes. Conclui-se que uma expansão monetária que visa à redução do desem- prego deve ser prioritariamente realizada no open-market. E, na última sc ção, bus- Ca-se responder à seguinte pergunta: “A política monetária sugerida por Keynes e pelos pós-keynesianos será sempre eficaz” A resposta é que a sua eficácia para alte- Tar variáveis reais dependerá da forma como os agentes econômicos decidem alocar a sua riqueza monetária. 1. À TEORIA DA POLÍTICA MONETÁRIA DE KEYNES E DOS PÓS-KEYNESIANOS Os pós-keynesianos, que consideram que a política monetária é capaz de afetar o ní- vel de emprego, se apóiam nos escritos originais de Keynes. Seu ponto de partida é a principal mensagem do conhecido artigo A Monetary Production Economy. onde o economista inglês afirmou que: --a moeda joga um papcl próprio e afeta motivos e decisões e é, em síntese, um dos fatores operativos na situação, de tal forma que o curso dos eventos não pode ser previsto seja no curto seja no longo período, sem o conhecimento do compor- tamento da moeda entre v último e o primeiro estágio. E é isso que podemos dizer quando falamos de uma economia monetária” Como subproduto dessas afirmações, Keynes disse mais: “... não existe uma única posição de equilíbrio de longo período igualmente válida sem se considerar o tipo de política monetária das autoridades. Ao contrário, existem inúmeras posições que correspondem a diferentes políticas” (Keynes, CWIMK: 29, p.55).! Em suma, Keynes defendeu a idéia que a moeda não é neutra nem no curto nem no longo perío do e que, consequentemente, a política monetária pode ser eficaz para alterar variá- veis reais. Os argumentos apresentados neste capítulo se apóiam nessas idéias de Keynes e nos seus progressos teóricos realizados pelos pós-keynesianos. No apêndi- ce do capítulo, as principais idéias econômicas de Keynes são apresentadas. Ao longo da apresentação feita neste capítulo está subjacente a existência de uma economia com mercado de títulos públicos bastante organizado e que movimen- ta volumes consideráveis de recursos. Cabe destacar que Keynes elaborou sua teoria da política monetária baseando-se em economias com essas características institucio- nais. as economias inglesa c americana. Entretanto, para a visão de Keynes c dos pós-keynesianos, o que importa é que a estrutura institucional existente e seus instru- mentos possibilitem a realização de uma política que induza decisões de portfólio (o que será discutido detalhadamente nas Seções 2, 3 e 4). Em outras palavras, o rele- vante é a forma de operar da política monetária e não a existência de determinada or- ganização institucional. 1. À notação CWIMK refere-se à coletânea das obras de Keynes intitulada Collected Writings of John Maynard Keynes organizada por Donald Moggridge e publicada em 30 volumes pela editora MacMil- lan. O número que aparece após a notação CWIMK refere-se ao volume da coletânea. 166 CAPÍTULO 9 Uma máquina somente é adquirida quando o seu rendimento esperado é supe- rior à taxa de juros, de tal forma que a sua iliquidez relativa seja compensada pela sua eficiência marginal do capital (este termo foi utilizado por Keynes no seu livro A Teo- ria Geral do Emprego do Juro e da Moeda para designar a taxa de rendimentos espe- tados de um ativo de capital). Assim, como afirmou Keynes: “Uma queda na taxa de Juros estimula a produção de bens de capital não porque reduz o seu custo de produ- ção, mas porque cresce o seu preço de demanda” (Keynes, CWJMK: 5, p.189). Em outras palavras, uma queda na taxa de juros tende a estimular a demanda porativos de capital. Quando uma operação de compra de títulos é realizada pelo Banco Central, as decisões das autoridades monetárias podem estimular as decisões de investimento, tal como é descrito a seguir. O Gráfico 9.1 descreve uma operação de open-market que reduz, a taxa de juros. O eixo vertical representa a taxa de juros dos títulos públicos. O eixo horizontal repre senta a soma de moeda retida para a compra de títulos e a quantidade de títulos retida pelos agentes: da esquerda para a direita indica-se a quantidade de moeda (M), e da direita para a esquerda, a quantidade de títulos absorvida pelo mercado (B). A oferta de tíulos, que é administrada pelas autoridades monetárias, é representada pela fun- são MB. A demanda por moeda e títulos dos agentes relacionada à taxa de Juros é re- presentada pela função PL. também chamada de função preferência pela liquidez. A interseção dessas duas funções determina a taxa de juros (i) e a quantidade de títulos e moeda retida no vpen-marker. Uma operação de compra de títulos por parte do BC é demonstrada pelo deslocamento da função MB para a direita (de MB para MB"). Essa compra reduz a taxa de juros (de i" para i””) e aumenta a quantidade de moeda (de MI para M2) no mercado de títulos, consegiientemente, torna a aquisição de títulos me- nos atrativa. i ue ue ———————» compra de tíulos pelo Banco Cartral M Mi Ma B GRÁFICO 9.1 Uma Operação de Compra de Títulos Realizada pelo BC Na visão de Keynes e dos pós-keynesianos, a redução dos percentuais de reser- vas bancárias compulsórias e/ou a redução da taxa de juros das operações de redes- conto por parte das autoridades monetárias com o objetivo de estimular decisões pri- vadas de investimento poderia ser um equívoco. Essa redução somente poderia au- mentar as reservas disponíveis dos bancos. mas não estimularia a tomada de crédito que financiaria decisões de investimento. Nessas circunstâncias, os agentes privados 168 CAPÍTULO 9 não teriam motivos para alterar a composição dos seus portfólios adquirindo ativos ilíquidos — comparativamente, papéis financeiros, máquinas ou apartamentos aluga- dos teriam seus retornos esperados inalterados. A utilização do instrumento reservas compulsórias associada a uma redução da taxa de juros das operações de redesconto pode aumentar a oferta de fundos para a concessão de empréstimos, mas não estimula necessariamente o aumento de demanda por esses fundos com a intenção de realiza- ção de compras de ativos de capital. Se as autoridades possuem o objetivo de promo- ver o investimento, uma política monetária mais adequada seria aquela que desperta o interesse pela recomposição de portfólios mais ilíguidos (porém, mais rentáveis) e, simultaneamente, provê fundos à economia para que essa estratégia possa ser realiza- da, Tal política é descrita na próxima seção. Uma redução das reservas bancárias compulsórias, cereris paribus, reduz a taxa de juros de curto termo. Tal diminuição pode estimular o aumento da produção cor- rente, dado que as firmas fazem parte de uma franja de tomadores insatisfeitos de crédito. Keynes cunhou essa expressão no seu livro Tratado sobre a Moeda para evi- denciar o fato de que sempre existirão firmas com demandas de crédito não-atendidas à taxa de juros corrente se a competição no mercado de crédito é imperfeita. Logo, o aumento da oferta de crédito bancário e a diminuição da taxa de juros das operações de redesconto podem reduzir o número de potenciais tomadores insatisfeitos é au- mentar a produção corrente. Contudo, tal política monetária não pode diretamente in- duzir os empresários a realizar operações de investimento. O investimento somente ocorreria se já existisse uma demanda reprimida por empréstimos para financiar a sua realização anterior ao aumento da disponibilidade de crédito bancário. Mas ainda assim, essa política monetária foi considerada por Keynes como limitada, que afirmou: “O processo de estímulo do investimento. por esta via não pode ir além do ponto no qual não existe mais qualquer franja de insatis- feitos...” (Keynes, CWIMK: 6, p. 327.) 2. A OPERAÇÃO DA POLÍTICA MONETÁRIA O Banco Central opera suas políticas em uma economia monetária que pode ser sin- feticamente definida como sendo uma economia de duas esferas de circulação da moeda: a industrial e a financeira. Keynes descreveu essas esferas também no seu Tratado sobre a Moeda. Estes conceitos foram examinados em algum detalhe no Capítulo 3. Na primeira esfera, a moeda exerce a sua função de meio de troca, faz girar bens e serviços. O volume de produto e serviços, o nível de preços e a veloci- dade de circulação da moeda determinam o volume de meios de pagamento que sa- disfaz as necessidades dos agentes que realizam transações nessa esfera. Na outra Esfera, a da circulação financeira, a moeda faz girar ativos financeiros, isto é, papéis ue possuem uma diversidade de graus de liquidez, exigem diferentes custos de ma- utenção c podem gerar diferenciados ganhos de juros c ganhos de capital. Nessa stera, a moeda transforma-se em um ativo que possui os mesmos atributos dos ati- os que faz girar. Em geral, seu custo de manutenção é nulo, gera ganhos de juros e à TEORIA DA POLÍTICA MONETÁRIA NO MODELO DE KEYNES 169 3. À POLÍTICA MONETÁRIA PÓS-KEYNESIANA SERÁ SEMPRE EFICAZ? A política monetária, diferentemente da política fiscal de gastos, não age dircta- mente sobre o produto na circulação industrial. Simplesmente induz o vazamento de moeda em direção a essa circulação. Sendo assim, à política monctária pós-keynesiana que visa ao aumento do investimento tem a sua frente não o seu objetivo final, o produto, mas sim os agentes econômicos que devem agir de acor- do com os sinais emitidos pelo Banco Central. Contudo, as decisões de recompo- sição de portfólio são tomadas com base em cálculos subjetivos, que envolvem variáveis esperadas, ou seja, expectativas de cenários futuros. Portanto, a eficácia da política monetária não depende exclusivamente da utilização dos seus instru- mentos, mas é função, fundamentalmente, das avaliações sobre contextos futuros feitas pelos agentes econômicos. Foi por isso que Keynes disse na sua Teoria Ge- ral que *...se, entretanto, nós estamos tentados a afirmar que a moeda é a bebida que estimula o sistema para a atividade, devemos lembrar que podem existir al- guns contratempos entre a taça e os lábios”. Além das firmas e dos indivíduos, entre os agentes que tomam decisões a par- tir de uma política de operações de mercado aberto, estão os bancos. Em geral, os bancos são os principais negociantes de papéis. Logo, uma compra de títulos por parte do Banco Central, faz aumentar suas reservas. Essas reservas podem ser com- plementarmente aumentadas com uma redução da taxa do recolhimento compulsó- Tio por parte das autoridades monetárias. Com rescrvas aumentadas, os bancos to- mam decisões semelhantes a qualquer agente privado: (1) podem exercer a sua de- manda por liquidez de forma plena, retendo todo o acréscimo de moeda ou (2) com- pram papéis financeiros. Além das opções 1 e 2 do parágrafo anterior, o público não-bancário possui, ainda. uma terceira alternativa: (3) comprar ativos reais que geram rendimentos, isto é, ativos de capital. Se os agentes econômicos, em geral, e os bancos, em par- ticular, seguem a primeira opção, a política monetária teria efeito nulo sobre o produto. Em verdade, sob tais condições, recursos não vazariam da circulação fi- nanceira para a circulação industrial. A despeito das ações do Banco Central, a re- composição de portfólios se daria pela troca de rendimentos de juros por rendi- mentos nulos compensados pela troca de ativos líquidos por ativos plenamente Ií- quidos. Se a segunda opção, de forma generalizada, fosse escolhida pelos bancos, pelas firmas c pelos indivíduos, a política monetária poderia produzir desde etei- tos nulos até efeitos plenos sobre o produto. Caso o aumento de reservas dos agen- tes econômicos fosse utilizado para a compra de papéis financeiros em mercados secundários, o efeito da política monetária seria nulo. Haveria tão-somente uma pressão altista sobre os preços dos itens financeiros já existentes. Isto poderia ter ocorrido porque. segundo avaliação geral, os ganhos de juros e a apreciação e o prêmio de liquidez dos ativos financeiros já existentes superariam os ganhos futu- A TEORIA DA POLÍTICA MONETÁRIA NO MODELO DE KEYNES 171 ros de lucros dos ativos de capital, Então, como disse Keynes “... as expectativas referentes ao futuro afetam a situação hoje”. Dessa forma, os recursos injetados pelas autoridades monetárias não vazariam da circulação financeira para a cireu- lação industrial — somente produziriam uma recomposição de portfólio entre ati- vos líquidos. Cabe observar, entretanto, que se existissem firmas descjosas de in- vestir. estas provavelmente lançariam papéis novos no mercado primário com preços e remunerações para concorrer com os ativos financeiros já existentes. Logo, se os agentes optassem pela segunda via dificilmente os resultados seriam completamente nulos. Se, entretanto, a compra de papéis é feita integralmente em mercados primários de ativos de longo termo emitidos por empresas não-financeiras. isto é, no balcão de firmas desejosas de investir, a política monetária cumpriria integralmente o seu obje- tivo de reduzir o desemprego. As empresas emitiriam papéis para financiar projetos de investimentos porque considerariam que o retorno total esperado dos ativos finan- ceiros já existentes não seria compensador quando comparado com o retorno total es- perado dos ativos de capital. Haveria, portanto, a transformação de moeda-ativo em moeda meio de troca. Contudo, se a compra de papéis fosse feita no balcão de empresas financei- ras, o efeito da política monetária dependeria de como essas instituições utiliza- riam as reservas disponíveis. Tais instituições poderiam reter os recursos monetá- rios ou poderiam comprar ativos financeiros em mercados secundários ou primários de outras empresas financeiras ou de empresas não-financeiras. Logo, quando à segunda opção é predominantemente escolhida pelos agentes, os efeitos reais (mais intensos ou menos intensos) da política monetária expansionista são função basicamente da intensidade das compras de ativos-papéis realizadas nos merca- dos primários de empresas não-financeiras. Se a terceira via fosse escolhida pelo público não-bancário e os hancos com- prassem nos mercados primários ativos financeiros das firmas desejosas de investir, a política monetária teria efeito pleno sobre o produto e o emprego. O público não- bancário recomporia seu portfólio preterindo papéis e preferindo ativos de capital e os bancos emprestariam recursos às firmas investidoras. Portanto, os recursos injeta- dos pelas autoridades monetárias vazariam integralmente da circulação financeira para a circulação industrial. Assim, a descrição das três vias demonstrou que a eficácia da política monc- tária que visa à redução do desemprego dependerá, por um lado, das ações das au- toridades monetárias e, por outro, das reações dos bancos, firmas & indivíduos. Mais precisamente: dependerá em última instância da forma pela qual esses seg- mentos desejam compor os seus portfólios. A Figura 9.2 resume as três vias apre- sentadas, as decisões de portfólio correspondentes e os efeitos da política monetá- ria sobre o produto. 172 CAPÍTULO 9 d. A arte da política monetária sugerida por Keynes e pelos pós-keynesianos, que visa ao au- mento do produto, é transformar moeda-ativo em moeda meio de troca. À arte é induzir a viagem de moeda da circulação financeira para a circulação industrial. Então, recomen- da-se aumentar o estoque monetário da cirenlação financeira por meio de operações de mercado aberto para reduzir a taxa de juros dos ativos líquidos com o objetivo de estimular estratégias privadas de recomposição de portfólios mais ilíquidos e, ao mesmo tempo, que rendam lucros compensadores. 5. A política monetária não afeta diretamente o produto na circulação industrial Simples- mente induz o vazamento de moeda da circulação financeira em direção a essa circulação. Sendo assim, a política monetária pós-keynesiana que visa ao sumento do investimento se depara com os agentes econômicos que devem agir de acordo com os sinais emitidos pelo Banco Central. Entretanto, as decisões de Tecomposição de portfólio são tomadas com base em expectativas de cenários futuros. Portanto, a eficácia da Política monetária não de- pende exclusivamente da utilização dos seus instrumentos, mas é função, fundamental- mente, das avaliações sobre contextos futuros feitas pelos agentes econômicos e, conse- qiientemente, das decisões de portfólio daí resultantes. E Decisões de Portfólio E Instrumentos Monetários 1 Decisões de Produção mM Decisões de Investimento E Circulação Financeira E Circulação Industrial mi Preferência pela Liquidez E Mercado Primário Ei Mercado Secundário QUESTÕES PARA DISCUSSÃO 1. Pode-se encontrar economias capitalistas organizadas de forma diferente do padrão an- glo-americano. Então, uma economia que não possui um mercado de títulos desenvolvido, tal como a alemã. pode ter a sua política monetária explicada pela teoria de Keynes e dos pós-keynesianos? A preocupação central do capítulo foi apresentar a teoria da política monetária dos pós- keynesianos que busca a redução do desemprego. Porquanto, são políticas monetárias ex- pansionistas. Então, desenvolva formalmente, passo a passo, o que ocorreria em caso de contração monetária. Qual a trajetória da economia e seu novo ponto de equilíbrio? 3. Os pós-keynesianos tentam teoricamente mostrar que o nível de emprego e produto é sen- sível a variações no estoque de moeda da economia. Discuta o realismo deste resultado, tendo como base séries de dados das variáveis produto e meios de pagamento. Tente rela- cioná-las e identificar possíveis influências defasadas da moeda sobre o produto, nd BIBLIOGRAFIA COMENTADA Cardim de Carvalho, F. (1999). Políticas Econômicas para Economias Monetárias. In: Lima, G., Sicsú, J. c De Paula, L.F., Macroeconomia Moderna: Keynes e a Economia Con- temporânea. Rio de Janeiro; Editora Campus. 174 CAPÍTULO 9 APÊNDICE : O PRINCIPIO DA DEMANDA EFETIVA DE JOHN MAYNARD KEYNES Keynes rejeitou a teoria do emprego da velha economia clássica. Rejeitou a utiliza- ção da tesoura marshalliana aplicada ao mercado de trabalho como instrumento útil à determinação do nível de emprego. As curvas de oferta e demanda por mão- de-obra da tesoura marshalliana são sustentadas, segundo Keynes, por dois postula- dos da velha economia clássica. A curva de demanda por trabalho é derivada do pri- meiro postulado clássico (“o salário [real] é igual ao produto marginal do trabalho”) associado à hipótese de retornos marginais decrescentes. Assim, obtém-se uma cur- va de demanda por trabalho (Nº) negativamente inclinada no plano salário real (W/P) x nível de emprego (N) — tal como é mostrado no Gráfico 9.2. Keynes aceitou esse primeiro postulado. Keynes recusou o segundo postulado clássico: “A utilidade do salário [real] quando um dado volume de trabalho está empregado é igual à desutilidade marginal do montante de emprego.” Os motivos que o levaram a essa negação foram: (i) traba- lhadores não podem determinar o salário real, mas simplesmente têm influência so- bre a determinação do salário nominal, já que os preços dos bens-salário (wage- goods) são determinados exclusivamente pelos empresários e (ii) trabalhadores não abandonam seus empregos quando há uma queda nos salários reais — ainda que fos- sem capazes de determinar o salário nominal em função de um nível esperado de pre- gos durante o processo de barganha. A rejeição ao segundo postulado conduziu Key- nes a negar a existência da curva clássica de oferta de trabalho positivamente inclina- da no plano do Gráfico 9.2. O fato é que Keynes não rejeitou a existência de qualquer função oferta, mas simplesmente negou a função clássica. dado que o comportamento dos trabalhadores não satisfaz essa curva. Keynes supôs implicitamente que os trabalhadores preferirão trabalhar a não trabalhar, e que eles irão se ater a um contrato (que específica salário nominal e jorna- da de trabalho) para uma ampla gama de salários reais; isto é, trabalhadores irão man- ter seus empregos nos termos fixados nos contratos mesmo diante de uma queda do salário real. Essas suposições podem ser descritas por uma função oferta de trabalho representada por uma área — ao invés de uma curva — tal como é mostrado no Gráfico 9.2. Para salários abaixo de (w/p),, os trabalhadores poderão se recusar a trabalhar — eles poderiam, por exemplo, entrar em greve — dado que um salário inferior a (w/p), não seria nem suficiente para atender aos requisitos mínimos de sobrevivência. A dis- ponibilidade de mão-de-obra, independentemente do salário real, possui um limite fi- sico. No Gráfico 9.2, tal limite é representado por Nº. O Gráfico 9.2 mostra que existe um conjunto infinito de pontos potenciais de equilíbrio que corresponde à curva Nº 176 CAPÍTULO 9 gidez de preços e salários) para explicar o nível da renda e do emprego. Seja Z (do Gráfico 9.3) o valor monetário necessário e compensador das vendas para os diferen- tes níveis de mão-de-obra (N), dadas as condições técnicas da produção e o custo do trabalho. Então: Z=O(N), dz! dN>0 (1) Seja D (do Gráfico 9.3) o valor monetário esperado das vendas derivado dos. gastos de consumo (D,) e dos gastos na forma de novos investimentos (D,). Assim, em função dos gastos esperados. os empresários decidem qual o nível adequado de mão-de-obra a empregar. Então: D+D,=D=f(N, dD/dN>0 (2) O ponto A do Gráfico 9.3 em que as curvas de oferta e demanda agregada se in- terceptam foi chamado por Keynes de ponto de demanda efetiva. Nesse ponto, dadas as condições de oferta e a demanda esperada, obtém-se o nível de emprego da econo- mia e, consegientemente, o produto (Y) que esta mão-de-obra pode gerar.? Portanto, o ponto A (de demanda efetiva) pode ser formalmente definido como: A:7Z=D =>N,Y. Cabe, neste momento, dizer que para Keynes são as expectativas empresariais sobre a demanda futura que determinam emprego e produto correntes. Uma questão deve ainda ser examinada no princípio da demanda efetiva, a saber, os fatores respon- sáveis pela determinação de D, os gastos esperados. Iniciar-se-á pelos gastos espera- dos com investimentos, D,. Tais gastos dependem de duas variáveis: a cficiência marginal do capital (eme) e a taxa de juros (i) — como indicado na equação 3. D,=O(emci) dD,/dem>0, dD,/di 0. (4) As rendas monetárias (Qº) dependem, por seu turno, dos preços esperados das mercadorias que os empresários investidores desejam vender no [uturo (P*) - como mostrado na equação 5, C=wfP), AQ /dP>O, (5) À taxa de juros, a outra variável que influencia o volume de gastos com investi- mento, é determinada pela quantidade de moeda (M) que está fora da circulação ativa fisto é, a circulação de bens e serviços) e pela preferência pela liquidez (PL). Então, i=B(M;, PL), di/dM' 0. (6) Como visto no Capítulo 3, quanto mais moeda inativa existir, dada uma prefe- Tência por reter moeda, menor será a taxa de juros. A taxa de juros é o prêmio cobrado pelos agentes para abrir mão da liquidez que possuem. Portanto. quanto menos escas- Sos são os recursos monctários inativos, menor é a taxa de juros. Dada uma velocidade de circulação da moeda razoavelmente estável, a quanti- dade de moeda que é utilizada na circulação de bens e serviços depende do nível no- minal dos preços (P) e salários (W). Quanto menor for esse nível, dado um estoque de mocda, mais recursos se tornam ociosos e vazam da circulação ativa para a retenção inaliva e, quanto maior a quantidade de moeda inativa, menor será a taxa de juros, dada uma preferência por liquidez, tal como é mostrado na equação 7, que é: M'=7(W, P), dMsdW <0, aMYdP < 0. (7) Preferência pela liquidez é sinônimo de propensão por reter ativos líquidos. es- pecialmente a moeda. Keynes argumentou que o futuro econômico é incerto, no sen- fido que não pode ser conhecido com antecedência nem ser estatisticamente prognos- ficado através de tábuas de probabilidades. Quando as expectativas são pessimistas, Os agentes demandam segurança no presente para enfrentar o futuro incerto. Keynes mostrou que a moeda é o ativo mais seguro, aquele capaz de acalmar nossas inquietu- A TEORIA DA POLÍTICA MONETÁRIA NO MODELO DE KEYNES 179