Baixe Contabilidade geral I e outras Notas de estudo em PDF para Contabilidade, somente na Docsity!

CONTABILIDADE GERAL

- 1 - CONTABILIDADE GERAL SUMÁRIO

- 2 - PATRIMÔNIO ATIVO, PASSIVO E SITUAÇÃO LÍQUIDA (OU PATRIMÔNIO LÍQUIDO)

- ESTRUTURA DAS CONTAS – CONTAS PATRIMONIAIS E DE RESULTADO 3 - CONTAS: CONCEITO, DÉBITO, CRÉDITO E SALDO – TEORIAS, FUNÇÃO E

- 4 - CONCEITOS DE CAPITAL

- 5 – ESCRITURAÇÃO CONTÁBIL

- 6 - BALANÇO PATRIMONIAL

- CONTÁBIL 7 – RECEITAS E DESPESAS – CONCEITOS, CONTABILIZAÇÃO, CLASSIFICAÇÃO E TRATAMENTO

- 8 - BALANCETE DE VERIFICAÇÃO E MÉTODO DAS PARTIDAS DOBRADAS

- 9 - CONTAS DE RESULTADO

- 10 - APURAÇÃO CONTÁBIL DO LUCRO OU PREJUÍZO

- 11 - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO – D.R.E.

- 12 - OPERAÇÕES COM MERCADORIAS

- 13 - ENCERRAMENTO DO EXERCÍCIO

- 14 - DRE - DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

- 15 - DEMONSTRAÇÃO DOS LUCROS OU PREJUÍZOS ACUMULADOS

- 16 – RESERVAS

- 17 - DEMONSTRAÇÃO DO FLUXO DE CAIXA

- 18 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

- 19 – EXERCÍCIOS

PESQUISA E EDIÇÃO: FLÁVIO NASCIMENTO (Graduado em Administração de Empresas e Bacharelando em

Direito pela Faculdades Toledo de Araçatuba – SP)

BIBLIOGRAFIA:

Silva, Benedito Gonçalves da. Contabilidade Geral para Concursos – São Paulo: Meta, 1992.

RIBEIRO, Osni Moura. Contabilidade Geral. Fácil. São Paulo: Saraiva, 1997.

- A escrituração deve seguir um método uniforme de registro (plano de contas)

ERROS DE ESCRITURAÇÃO E SUA CORREÇÃO

Decorrentes de diversos fatores da própria condição humana, erros podem acontecer na escrituração dos livros. As formalidades intrínsecas são rígidas na manutenção da fidelidade dos livros não permitindo a utilização da famosa "borracha".

Os principais erros notados são:

a) Erro na identificação da conta debitada ou creditada b Inversão das contas c) Lançamento em duplicidade d) Omissão de lançamento e) Erro no valor (lançado a mais ou a menos) f) Erro na narração do fato contábil

Esses erros podem ser identificados imediatamente ou posteriormente, na conciliação das contas. Os erros podem ser corrigidos pelos seguintes métodos:

a) Estorno do lançamento b) Lançamento retificativo c) Lançamento complementar d) Ressalva por profissional qualificado

PROCESSOS DE ESCRITURAÇÃO

ESCRITURAÇÃO MANUAL - escrituração feito a mão ESCRITURAÇÃO MAQUINIZADA - utiliza máquinas de datilografar normais ESCRITURAÇÃO MECANIZADA -c/ máquinas desenvolvidas para a escrituração contábil ESCRITURAÇÃO COMPUTADORIZADA - utilização de computação eletrônica

LIVROS DE ESCRITURAÇÃO: Classificação e Formalidades

CLASSIFICAÇÃO DOS LIVROS: os livros de escrituração podem ser classificados:

1 – Quanto à necessidade de manutenção: a) Obrigatório; b) Facultativo.

2 –Quanto a importância para o sistema contábil: a) Principais; b) Auxiliares.

3 – Quanto à forma de escrituração: a) Cronológicos; b) Sistemáticos.

OBRIGATÓRIOS – São os livros exigidos por lei. Exemplo: Diário, Razão, Lalur, Registro de Inventário e os livros fiscais.

FACULTATIVOS – são livros não obrigatbrios por lei, criados para maior clareza e controle dos registros contábeis. Exemplo: Caixa, Conta Corrente.

PRINCIPAIS – São os livros que registram todos os atas e fatos ocorridos, constituindo o centro do sistema de escrituração. Exemplo: Diário, Razão.

AUXILIARES – São os livros criados para desdobrar os registros constantes dos livros principais ou registrar separadamente determinada espécie de fato. Exemplo: Caixa, Conta Corrente, etc.

CRONOLÓGICOS – São livros cujos registros se faz em rigorosa ordem de data, isto é, na ordem em que os fatos ocorreram, qualquer que seja a espécie. Exemplo: Diário e Caixa.

SISTEMÁTICOS – São os livros que registram os fatos, separando-os por espécie. Exemplo: O Razão e o Conta Corrente

RELAÇÃO DOS PRINCIPAIS LIVROS DE

ESCRITURAÇÃO

Para registrar os fatos contábeis ocorridos em seu patrimônio, bem como para atender as exigência legais e fiscais, as empresas utilizam vários livros, que podem ser classificados nos seguintes grupos:

LIVROS CONTÁBEIS

Exigidos pelas leis comerciais: Diário Razão Registro de Duplicatas Registro de Vendas O Vista Registro de Código de Números ou Abreviaturas (art. 177 Lei 6404/76).

Exigidos pela Lei das Sociedades por Ações - 6.404/76: Registro de Ações Nominativas Registro de Aç6es Endossáveis Livro de Transferência de Açóes Nominativas Livro de Registro de Partes Beneficiárias Nominativas Livro de Transferência de Partes 8eneficiárias Nominativas Registro de Partes Beneficiárias Endossáveis Registro de DebOntures Endossáveis Registro de Bónus de Subscriç5o Endossáveis

Exigidos pelas Leis Fiscais: Registro de Compras Registro de Inventários Livro de Apuraçáo do Lucro Real (LALUR) Razão de Apuração do Lucro Real Razão Auxiliar em UFIR

LIVROS FACULTATIVOS OU AUXILIARES Conta Corrente Registro de Vencimento de Compromissos Registro de Estoque Caixa Livros Analfticos para Registro de Contas de Clientes, Fornecedores, Bancos, etc.

LIVROS SOCIAIS

Exigidos pela Lei 6404/76 para as Sociedades Anônimas: Livros de Atas das Assembléias Gerais Livro de Presença de Acionistas Livro de Atas das Reuniões do Conselho de Administraç5o Livro de Atas das Reuniões de Diretoria Livro de Atas e Pareceres do Conselho Fiscal.

LIVROS DE CONTROLE DAS LEIS FISCAIS

Exigidos pelo IPI e pelo ICMS Registro de Entradas – Modelo I e Registro de Entradas – modelo IA

Registro de Saída-Modelo 2 e Registro de Saída

- modelo 2A Livro de Controle de Produção e do Estoque – modelo 3 Registro do Selo Especial de Controle – modelo 04 Registro de Impressão de Documentos Fiscais – modelo 5 Registro e Termos de Ocorrência – modelo 6 Registro de Inventário – modelo 7 Registro de Apuração do IP I – modelo 8 Registro de Apuraç5o do ICM – modelo 9

Exigidos pelo ISS: Registro de Prestação de Serviços – modelo I Registro de Contratos de Obras e Serviços- modelo 2 Registro de Faturas de Obras e Serviços – modelo 3 Registro de Locação de Bens M6veis – modelo 4 Registro de Movimento de Impressos em Diversóes Públicas – modelo 5 Registro de Impressos Fiscais – modelo 6 Registro de Entradas e Saídas de Objetos para Conserto – modelo 7

LIVROS DE CONTROLE DE LEIS TRABALHISTAS

Registro de Empregados Livros de Inspeçáo do Trabalho

PRINCIPAIS LIVROS CONTÁBEIS

Dos vários livros usados pelas empresas, vamos mencionar apenas os utilizados pela contabilização dos atos e fatos administrativos.

Os principais livros utilizados pela Contabilidade são:

Livro Diário Livro Razão Livro Caixa Livro Contas-Correntes

LIVRO DIÁRIO

O Diário é um livro obrigatório pela legislação comercial. Por ser obrigatório, o Diário está sujeito às formalidades legais extrínsecas e intrínsecas.

Objetivo: cumprimento da função histórica da Contabilidade (ordem cronológica dos fatos ocorridos). O livro Diário é o mais importante livro contábil. Caso haja extravio dos demais livros fiscais, com o livro Diário é possível a recuperação dos mesmos.

Formalidades do Livro Diário

Formalidades extrínsecas ( ou externas): o livro Diário deve ser encadernado com folhas numeradas em seqüência, tipograficamente. Deve conter, ainda, os termos de abertura e de encerramento e ser submetido à autenticação do órgão competente do Registro do Comércio.

Formalidades intrínsecas ( ou internas ): a escrituração do Diário deve ser completa, em idioma e moedas nacionais, em forma mercantil, com individuação e clareza, por ordem cronológica de dia, mês e ano, sem intervalos em branco nem entrelinhas, borraduras, rasuras, emendas e transportes para as margens.

O livro Diário tradicional pode ser substituído por fichas ( contínuas, em forma de sanfona, soltas ou avulsas ).Porém, a adoração desse sistema não exclui a empresa de obediência aos requisitos intrínsecos, previstos na lei fiscal e comercial para o livro Diário. As empresas que utilizam fichas são obrigadas a adotar o livro próprio para a inscrição das demonstrações financeiras.

Os Termos de Abertura e de Encerramento devem ser transcritos na primeira e na última página do livro Diário, respectivamente. Esses termos são colocados na época da abertura dos livros, conforme o seguinte modelo:

Elementos Essenciais do Lançamento no Livro Diário

1º - local e data; 2º - conta ou contas debitadas; 3º - conta ou contas creditadas, precedida(s) da partícula “a”; 4º - Histórico da operação; 5º - valor da operação.

LIVRO RAZÃO

O Razão é um livro de grande utilidade para contabilidade porque registra o movimento de todas as contas. A escrituração do livro Razão passou a ser obrigatória a partir de 1991. Na Contabilidade moderna, o Razão é escriturado em fichas.

LIVRO CONTAS-CORRENTES

O Contas-Correntes é o livro auxiliar do Razão. Serve para controlar as contas que representam Direitos e Obrigações para a empresa.

LIVRO CAIXA

O livro Caixa também é auxiliar. Nele são registrados todos os fatos administrativos que envolvam entradas e saídas de dinheiro.

2 - PATRIMÔNIO ATIVO, PASSIVO E SITUAÇÃO LÍQUIDA (OU PATRIMÔNIO LÍQUIDO).

CONCEITO CONTÁBIL DE PATRIMÔNIO

Conjunto de bens, direitos e obrigações vinculados a uma entidade num determinado momento, susceptíveis de avaliação econômica.

COMPONENTES BÁSICOS

ATIVO

Representa todos os bens, direitos e valores a receber de uma entidade. Se uma empresa compra uma máquina, esta representa um bem de sua propriedade, portanto um ativo. Por outro lado, se uma empresa paga determinada quantia, digamos, pela patente de uma invenção, ela passa a ter o direito sobre essa patente. Assim uma patente representa um direito; logo um ativo.

Exemplos de ativos:

- dinheiro guardado em banco

4 Compra de Microcomputador R$ 2.000 - Caixa R$ 44.000 - Bancos R$ 7.000 - Móveis/Equipam.

= R$ 3.000 – Contas a Pagar + R$ 50.

5 Tomada de Empréstimo Banc. R$ 2.000 - Caixa R$ 49.000 - Banco R$ 7.000 - Móveis/Equipam.

= R$ 3.000 - Contas a Pagar R$ 5.000 - Empréstimos

+ R$ 50.

6 Pagamento 50% Móveis R$ 2.000 - Caixa R$ 47.500 - Bancos R$ 7.000 - Móveis/Equipam.

= R$ 1.500 - Contas a Pagar R$ 5.000 - Empréstimos

+ R$ 50.

ATIVO PASSIVO PATRIMÔNIO LÍQUIDO

7 Pagamento Condomínio R$ 1.000 - Caixa R$ 47.500 - Bancos R$ 7.000 - Móveis/Equipam.

= R$ 1.500 - Contas a Pagar R$ 5.000 - Empréstimos

+ R$ 49.

8 Registo Desp. Salários/Futuro R$ 1.000 - Caixa R$ 47.500 - Bancos R$ 7.000 - Móveis/Equipam

= R$ 1.500 - Contas a Pagar R$ 5.000 - Empréstimos (R$ 2.000 - Salários à Pagar)

+ R$ 49.

9 Pagamento Emprést. Bancário R$ 1.000 - Caixa R$ 42.500 - Bancos R$ 7.000 - Móveis/Equipam

= R$ 1.500 - Contas a Pagar (R$ 2.000 - Salários à Pagar)

+ R$ 49.

10 Recebimento de Serviços R$ 5.000 - Caixa + Receita R$ 42.500 - Bancos R$ 7.000 - Móveis/Equipam

= R$ 1.500 - Contas a Pagar (R$ 2.000 - Salários à Pagar)

+ R$ 53.

11 Receita Serviços (1/2 a 1/2) R$ 8.000 - Caixa + Receita R$ 42.500 - Bancos R$ 7.000 - Móveis/Equipam (R$ 3.000 - Contas à Receber)

= R$ 1.500 - Contas a Pagar (R$ 2.000 - Salários à Pagar)

+ R$ 56.

12 Recebimento de Serviços a Prazo R$ 9.000 - Caixa + Receita R$ 42.500 - Bancos R$ 7.000 - Móveis/Equipam (R$ 2.000 - Contas à Receber)

= R$ 1.500 - Contas a Pagar (R$ 2.000 - Salários à Pagar)

+ R$ 57.

A equação vista nestes exemplos é chamada de "equação do balanço", porque consiste em balancear o total do A com o total obtido pela soma do P mais o PL.

ASPECTOS DO PATRIMÔNIO

O patrimônio pode ser analisado sob dois aspectos: qualitativo e quantitativo.

No aspecto qualitativo os elementos são separados pela sua natureza e representados por contas que são títulos agrupadores dos componentes da mesma natureza.

Sob o aspecto quantitativo o patrimônio é visto como um fundo de valores; de um lado, valores positivos (o ativo), formado pelo conjunto de bens e direitos e, de outro, valores negativos (o passivo, formado pelas obrigações assumidas.)

4 - CONTAS: CONCEITO, DÉBITO, CRÉDITO E SALDO – TEORIAS, FUNÇÃO E ESTRUTURA DAS

CONTAS – CONTAS PATRIMONIAIS E DE RESULTADO

O REGISTRO DAS TRANSAÇÕES

CONTAS

Sendo você correntista de um banco, você terá uma conta aberta em seu nome. O que significa dizer que

o valor depositado vai ser anotado em um registro, destinado a demonstrar todas as suas transações com o banco, chamado conta. Dessa mesma forma, as empresas utilizam para registrar as transações ocorridas, uma conta. O nome de uma

conta indica o tipo de transação que deve ser registrado na mesma. E deve indicar também se a conta é de ativo, passivo exigível ou patrimônio líquido.

LANÇAMENTOS

É o registro de uma transação em uma conta. Os elementos "anotados" em um lançamento são: o nome das contas que sofrerão alterações, o valor destas, data, bem como um breve histórico da transação.

DÉBITO E CRÉDITO

Débito e crédito são palavras convencionadas para indicar se uma transação aumenta ou diminui o ativo, o passivo exigível e o patrimônio líquido de uma companhia. Como o total de cada um desses componentes é formado pela soma de diversas contas, temos que os débitos e créditos indicam se o saldo de uma conta deve ser aumentado ou diminuído em função de uma transação. Em resumo: as transações são registradas nas contas, através de lançamentos de débitos e créditos.

A P PL

(+)AUMENTA Débito Crédito Crédito (-)DIMINUI Crédito Débito Débito

LIVRO DIÁRIO GERAL

O registro oficial das transações de uma companhia é o livro diário geral. Nele devem ser registradas todas as transações da empresa que possam ser expressas em termos monetários. As informações básicas que o livro diário geral deve registrar são:

data da transação, ou data em que se está registrando a mesma no livro diário nome das contas que estão sendo debitadas e creditadas valor dos débitos e créditos em cada conta histórico da transação, descrito de forma resumida

LIVRO RAZÃO

O razão representa um sistema pelo qual se controla a movimentação ocorrida individualmente em cada conta. A escrituração do mesmo pode ser feita

através de um livro, ou pela utilização de fichas, cada página ou ficha representando uma conta.

EXEMPLO: WEBAPOSTILA LTDA

A firma acima presta serviços de assistência técnica e iniciou suas atividades em 19XA. Até 31 de julho de 19XA ocorreram as transações descritas abaixo. Fazer a escrituração das transações no livro diário geral e no razão (Conta T).

- Cinco sócios formaram a sociedade, com a participação de $ 10.000 de cada, integralizada em dinheiro. O valor total foi entregue ao gerente da firma. Explicação: O dinheiro entrou em caixa, aumentando o ativo (por débito). Foi também feito o registro do capital social (por crédito, aumentando o patrimônio líquido).

- O dinheiro foi depositado em banco. Explicação: O ativo caixa foi diminuído (por crédito), mas o ativo banco c/ movimento aumentou (por débito).

- Foram comprados móveis e utensílios, a prazo, no valor de $ 1.500. Explicação: A firma adquiriu a posse de um bem (aumentando o ativo por débito), assumindo uma obrigação (por crédito).

- A firma prestou serviços, cobrando $ 5.000, depositados em banco. Explicação: O dinheiro recebido e depositado representa um aumento do ativo (por débito), enquanto o registro da origem do numerário aumenta o patrimônio líquido (por crédito).

- Foram pagos por cheque os salários dos empregados, $ 1.600. Explicação: O registro do aumento das despesas (e diminuição do patrimônio líquido) é feito por um débito; a saída do numerário (diminuição do ativo) é registrada através de um crédito.

- Prestou serviços a uma companhia, emitindo uma fatura e duplicata de $ 6.000, para recebimento em 30 dias. Explicação: A firma passou a ter um valor a receber, aumentando o ativo (por débito), devendo registrar a origem do mesmo (receita de serviços, aumento do patrimônio líquido, por crédito).

- Pagou 20% da compra a prazo dos móveis e utensílios. Explicação: O valor das obrigações foi diminuído (por débito), enquanto o numerário em banco também diminuiu (por crédito).

- LANÇAMENTOS NO LIVRO DIÁRIO GERAL - WEBAPOSTILA LTDA

Data Histórico Débito Crédito 19XA

Caixa a Capital Social Constituição da sociedade, de acordo com o contrato social, pelos Srs. C. Mandarim J. C. Pessoa, P. Asdrubal, A.M. Goudaia e A.B. Magalhães, cada qual integralizando 10.000 cotas de $ 1 cada

06.05 Banco c/ movimento - Banco Azul S.A. a Caixa Valor Referente à integralização das cotas do capital social, depositado nesta data, conforme recibo n 0001

15.05 Móveis e utensílios a Contas a Pagar Valor da nota fiscal n 46.527, de Domi S.A.

10.06 Banco c/ movimento - Banco Azul S.A. a Receita de Serviços

integralização, a pessoa capital, representando os sócios, concedeu um crédito à entidade. Esta por sua vez entregou os recursos recebidos à pessoa caixa. Desta forma, a pessoa capital ficou credora enquanto a pessoa caixa ficou devedora da entidade.

Esta escola classifica as contas em:

contas dos proprietários contas dos agentes consignatários; e contas dos agentes correspondentes

As contas dos agentes correspondentes compreendem aquelas que representam direitos ou obrigações. As contas dos agentes consignatários compreendem as contas representativas de bens corpóreos. As contas dos proprietários compreendem todas as contas do patrimônio líquido e suas variações como as receitas e despesas.

TEORIA MATERIALISTA

Para esta escola a relação entre as contas e a entidade é uma relação material e não pessoal. De sorte que a conta só deve existir enquanto existir também o elemento material por ela representado. Por isso as contas são classificadas em dois grupos a saber:

contas integrais e contas diferenciais

As contas integrais são aquelas representativas de bens, direitos e obrigações, enquanto as contas diferenciais são as que integram o patrimônio líquido, além das receitas e despesas.

TEORIA PATRIMONIALISTA

Segundo a teoria patrimonialista a contabilidade tem como finalidade controlar o patrimônio e apurar o resultado das entidades. Portanto, esta teoria classifica as contas em:

contas patrimoniais; e contas de resultado

As contas patrimoniais são aquelas que representam o ativo e o passivo da entidade. Desta forma são contas patrimoniais aquelas que indicam a existência de bens, direitos, obrigações e o patrimônio líquido da entidade, formado pelo capital social, as reservas e os lucros ou prejuízos acumulados.

Já as contas de resultado compreendem as receitas e as despesas do período, que devem ser encerradas no final do exercício para que se apure o resultado do exercício. Este resultado, lucro ou prejuízo, será incorporado ao patrimônio através da conta de Lucros ou Prejuízos Acumulados.

Exemplificando a classificação das contas segundo as escolas ou teorias apresentadas, a conta Capital é uma conta dos proprietários, segundo a teoria personalista, classifica-se como conta diferencial pela teoria materialista e como conta patrimonial de acordo com a teoria patrimonialista.

LIVROS DE ESCRITURAÇÃO

Os diversos livros utilizados pela contabilidade para o registro ou escrituração de fatos contábeis devem obedecer a dois tipos de formalidades:

FORMALIDADES EXTRÍNSECAS (EXTERNAS)

Livro encadernado com costura, com as páginas numeradas mecanicamente Possuir temos de abertura e de encerramento lavrados por ocasião do seu registro Registrado na repartição competente do Registro do comércio: Junta Comercial (empresas comerciais) Cartórios de Registro de Títulos e Documentos (empresas civis) Está rubricado, em todas as páginas por funcionário da Repartição competente

FORMALIDADES INTRÍNSECAS (INTERNAS)

Os registros devem ser sem rasuras, borrões ou emendas Não pode conter registro nas entrelinhas e nas margens Deve obedecer rigorosa ordem cronológica A escrituração deve seguir um método uniforme de registro (plano de contas)

ERROS DE ESCRITURAÇÃO E SUA CORREÇÃO

Decorrentes de diversos fatores da própria condição humana, erros podem acontecer na escrituração dos livros. As formalidades intrínsecas são rígidas na manutenção da fidelidade dos livros não permitindo a utilização da famosa "borracha".

Os principais erros notados são:

a) Erro na identificação da conta debitada ou creditada b Inversão das contas c) Lançamento em duplicidade d) Omissão de lançamento e) Erro no valor (lançado a mais ou a menos) f) Erro na narração do fato contábil

Esses erros podem ser identificados imediatamente ou posteriormente, na conciliação das contas. Os erros podem ser corrigidos pelos seguintes métodos:

a) Estorno do lançamento b) Lançamento retificativo c) Lançamento complementar d) Ressalva por profissional qualificado

PROCESSOS DE ESCRITURAÇÃO

ESCRITURAÇÃO MANUAL - escrituração feito a mão ESCRITURAÇÃO MAQUINIZADA - utiliza máquinas de datilografar normais ESCRITURAÇÃO MECANIZADA -c/ máquinas desenvolvidas para a escrituração contábil ESCRITURAÇÃO COMPUTADORIZADA - utilização de computação eletrônica

FUNÇÕES DO LANÇAMENTO CONTÁBIL

a) FUNÇÃO HISTÓRICA - relaciona-se com a ordem cronológica obrigatória a ser seguida nos assentamentos contábeis e, mais especificamente, nos registros contábeis.

b) FUNÇÃO MONETÁRIA - por estarem os fatos contábeis envolvidos com valores que alteram elementos do patrimônio e/ou resultado, o lançamento tem como uma de suas funções, registrar esse valor e o seu agrupamento segundo a natureza.

FÓRMULAS DE LANÇAMENTOS

Segundo a quantidade de contas debitadas e creditadas, utilizadas para o registro do fato, existem quatro fórmulas de lançamento.

1 a FÓRMULA: uma débito x uma a crédito

2 a FÓRMULA: uma débito x mais de a uma crédito

3 a FÓRMULA: mais de uma débito x uma a crédito

4 a FÓRMULA: mais de uma débito x mais de uma a crédito

BALANCETES DE VERIFICAÇÃO

CONCEITO E OBJETIVO DOS BALANCETES

Todas as empresas têm dezenas de transações mensalmente, todas registradas na contabilidade pelo método de partidas dobradas, ou seja: para cada um ou mais lançamentos de débito efetuados deve corresponder um ou mais lançamentos de crédito, de forma que o valor total de débitos seja sempre igual ao valor total dos créditos em cada lançamento. Conseqüentemente, a qualquer momento a soma dos saldos devedores da contabilidade de uma companhia deve ser exatamente igual à soma dos saldos credores. Ao fazer uma verificação desse fato, a companhia prepara um balancete, por isso chamado de "balancete de verificação".

COMO LEVANTAR UM BALANCETE DE VERIFICAÇÃO

Preparar um balancete consiste em relacionar todas as contas da contabilidade de uma companhia que tenham saldo diferente de zero, colocando, em colunas apropriadas, o valor do saldo de cada conta. O formato dos balancetes varia de empresa para empresa, de acordo com as necessidades de informações de cada uma.

Vejamos um modelo: COMPANHIA BALANCEADA Balancete de Verificação em 31 de agosto de 19XA

Contas Saldos devedores Saldos credores

Caixa 200

Banco c/ movimento 10.

Contas a receber 50.

Estoque de mercadoria 80.

Móveis e utensílios 20.

Salários a pagar 5.

Duplicatas a pagar 30.

Títulos a pagar a bancos 40.

Outras contas a pagar 200

Capital social 100.

Despesas de salário 15.

175.200 175.

O saldo que aparece ao lado de cada conta é o mesmo constante da ficha de razão correspondente.

QUANDO LEVANTAR UM BALANCETE DE VERIFICAÇÃO

Os balancetes de verificação podem ser extraídos a qualquer tempo. Entretanto, o procedimento mais usual é o de preparar balancetes mensais, para conhecimento e informação da administração, acerca da posição financeira da companhia. Algumas empresas preferem preparar balancetes apenas trimestralmente e outras, semestralmente. Em resumo: quando levantar um balancete de verificação é uma decisão que depende da administração de uma companhia.

5 - CONCEITOS DE CAPITAL

CAPITAL SOCIAL

É a obrigação da empresa para com os sócios originária da entrega de recursos para a formação do capital da entidade. Corresponde ao patrimônio líquido (PL)

CAPITAL PRÓPRIO

São os recursos originários dos sócios ou acionistas da entidade ou decorrentes de suas operações sociais.

CAPITAL DE TERCEIROS

Representam recursos originários de terceiros utilizados para a aquisição de ativos de propriedade da entidade. Corresponde ao passivo exigível (PE)

CAPITAL REALIZADO Corresponde ao valor dos recursos entregues pelos sócios e à disposição da entidade (em caixa, nos bancos, em imóveis, etc).

CAPITAL A REALIZAR

TEORIA DAS CONTAS

ATIVO PASSIVO

CONTAS

DE RESULTADO

Teoria das Contas BENS DIREITOS OBRIGAÇÕES

PATRI

MÔNI

O

LÍQUI

DO

RECEITAS

& DESPESAS

Teoria Personalista Contas Æ Pessoas Å Débito/Crédito Æ Entidade

Contas dos Agentes Consignatários

Contas dos Agentes Correspondentes Contas dos Proprietários

Teoria Materialista Contas Å Material Æ Entidade Contas Integrais Contas Diferenciais

Teoria Patrimonialista Objeto Æ Patrimônio Finalidade Æ controle, apuração dos resultados e prestação de informações

Contas Patrimoniais Contas de Resultado

TEORIA PERSONALISTA

As contas representam pessoas que se relacionam com a entidade em termos de débito e crédito;

TEORIA MATERIALISTA As contas e a entidade mantêm uma relação material, e não pessoal;

TEORIA PATRIMONIALISTA O objeto da Contabilidade é o patrimônio das entidades e a sua finalidade é o controle do patrimônio, a apuração dos resultados e a prestação de informações;

CONTAS DE RESULTADO

Compreendem as Receitas e as Despesas, que devem ser encerradas quando da apuração do resultado do exercício. Este resultado, lucro ou prejuízo, será incorporado ao patrimônio da entidade através da conta do patrimônio líquido “Lucros Acumulados” ou “Prejuízos Acumulados”

PLANO DE CONTAS

É constituído pelo conjunto de normas e procedimentos sobre a utilização das contas integrantes do sistema contábil da entidade. O Plano de Contas é composto pelas seguintes partes: Elenco das contas, Codificação das Contas, Função das Contas e Funcionamento das Contas.

Elenco das Contas - conhecido como estrutura do plano de contas, consiste na relação ordenada de todas as contas utilizadas para o registro dos fatos contábeis de uma entidade.

- Exemplo de Plano de Contas Ativo

- Ativo Circulante Disponibilidades Direitos Realizáveis Estoques Despesas do Exercício seguinte

- Ativo Realizável a Longo Prazo

- Ativo Permanente Investimento Imobilizado Diferido

Passivo Passivo Circulante Passivo Exigível a Longo Prazo Resultado de Exercícios Futuros

Patrimônio Líquido Capital Social Reservas de Capital Reservas de Lucros Lucros ou Prejuízos Acumulados

Codificação das Contas - a codificação tem por objetivo simplificar a classificação das contas nos respectivos grupos e subgrupos.

Exemplo: arbitramos o código 1 para o Ativo e 2 para o Passivo, o restante ficaria:

- Ativo 1.1. Ativo Circulante 1.2. Ativo Realizável a Longo Prazo 1.3. Ativo Permanente 1.3.1. Investimento 1.3.2. Imobilizado

Função das Contas - tem como finalidade explicar a razão da existência da conta, para que serve, onde se aplica, como se trabalha com ela. Ex.: a conta CAIXA representa o dinheiro, recebendo a débito os recebimentos e a crédito os pagamentos efetuados em dinheiro;

Funcionamento do Plano de Contas - é a parte do Plano de Contas que demonstra o relacionamento de uma conta com as demais, assim como a sua abertura, movimentação e encerramento.

MÉTODOS DE ESCRITURAÇÃO

MÉTODO DAS PARTIDAS DOBRADAS

É o método pelo qual cada débito efetuado em uma ou mais contas, deve corresponder um crédito em uma ou mais contas, de tal forma que o total debitado seja sempre igual ao total creditado.

PARTIDAS MENSAIS

Admite-se a escrituração resumida no diário, por totais que não excedam ao período de um mês, relativamente a contas cujas operações sejam numerosas ou realizadas fora da série do estabelecimento, desde que utilizados livros auxiliares para registro individualizado e conservados os documentos que permitam sua perfeita verificação.

ESCRITURAÇÃO

É o conjunto de lançamentos contábeis.

Escrituração completa é composta pelos lançamentos contábeis e pelas demonstrações financeiras elaboradas no encerramento de cada exercício social.

Função da Escrituração:

Histórica = consiste no registro dos fatos na ordem cronológica (Livro Diário);

Sistêmica = consiste na organização dos elementos contábeis de acordo com sua natureza e valores respectivos (Livro Razão);

Processo de Escrituração:

Pode ser manual, mecanizado ou por processamento de dados; Todo lançamento deve estar apoiado em documentos hábeis e idôneos e adequados ao tipo de operação. Ex.: compra de mercadorias Æ documento hábil é a nota fiscal; Registro dos fatos no livro Diário; Transcrição dos registros para o livro Razão; Elaboração do Balancete de Verificação; Apuração do Resultado e elaboração das demonstrações contábeis (Balanço Patrimonial e Demonstração do Resultado do Exercício), transcrevendo-se estas demonstrações no livro Diário.

LANÇAMENTOS

Ex.: Compra de um veículo à vista, no dia 01/04/02, conforme NF nº 51, no valor de $ 700.000, emitida pela MARELA.

S J Rio Preto, 01 de abril de 2002

Veículos a Caixa ......................... $ 700.

Fórmulas de Lançamento

1ª - Fórmula Simples – apenas uma conta é debitada e uma única conta é creditada. Ex.: compra de uma bicicleta, à vista, por $ 1.

Veículos a Caixa ......................... $ 1.

2ª - Fórmula Composta - apenas uma conta é debitada e mais de uma conta é creditada. Ex.: compra de uma bicicleta por $ 1.000, pagando-se $ 500 com cheque do Banco do Brasil e aceitando uma duplicata pelo restante, $ 500. Veículos a Diversos a Banco c/ Movimento .. $ 500 a Duplicatas a Pagar...... $ 500 $ 1.

3ª - Fórmula Composta -mais de uma conta é debitada e uma única conta é creditada. Ex.: Integralização do capital Social no valor de $ 15.000, sendo $ 5.000 em móveis e $ 10.000 em dinheiro.

Diversos a Capital Social Caixa ........................... $ 10. Móveis e Utensílios.... $ 5.000 $ 15.

4ª - Fórmula Complexa - mais de uma conta é debitada e mais de uma conta é creditada. Ex.: pagamento do aluguel do mês no valor de $ 40.000 e de uma duplicata no valor de $ 90.000, com a utilização de $ 30.000 em dinheiro e $ 100.000 em cheque.

Débito Crédito Diversos a Diversos Despesa de Aluguel .......... $ 40. Duplicatas a Pagar............. $ 90. a Caixa ....................................................... $ 30. a Bancos c/ Movimento .............................. $ 100.

Partícula “a” - é apenas indicadora da contra creditada, sendo seu uso facultativo.

FATOS CONTÁBEIS Os fatos contábeis classificam-se em: a) Fatos Permutativos b) Fatos Modificativos c) Fatos Mistos

FATOS PERMUTATIVOS Não alteram o patrimônio líquido, ocorrendo somente trocas entre os elementos do patrimônio, tais como: bens por bens, bens por obrigações, direitos por bens, etc. Exemplos: compra de mercadorias a vista (bens por bens) compra de mercadorias a prazo (bens por obrigações) recebimento de uma duplicata (direitos por bens)

FATOS MODIFICATIVOS

Alteram o patrimônio líquido aumentando-o ou diminuindo-o, como as receitas e as despesas. Exemplos: receitas de aluguel - fato modificativo aumentativo receitas de juros - fato modificativo aumentativo despesas de salários - fato modificativo diminutivo despesas financeiras - fato modificativo diminutivo

FATOS MISTOS

fatores: tempo, intenção e dinheiro. O título de cada grupo indica qual o tempo necessário à companhia para transformar seus ativos em dinheiro, de acordo com suas intenções (existem bens que a companhia não deseja transformar em dinheiro, em virtude de sua própria utilidade como bens).

Por outro lado, o critério para classificação das contas do passivo dentro de cada grupo repousa na condição de as contas representarem ou não exigibilidades para a companhia. Em caso afirmativo, a classificação se fará de acordo com o prazo que a companhia terá para pagar suas dívidas. Se as contas, entretanto, não representarem exigibilidades, serão classificadas como patrimônio líquido, com exceção das contas classificadas como resultados de exercícios futuros.

CLASSIFICAÇÃO DOS COMPONENTES PATRIMONIAIS

ATIVO CIRCULANTE

Bens e direitos que irão se realizar até o exercício social seguinte. Ex: Caixa, Bancos Conta Movimento, Aplicações Financeiras, Contas a Receber, Estoques, Despesas Antecipadas;

ATIVO REALIZÁVEL A LONGO PRAZO Bens e direitos que irão realizar-se após o exercício social seguinte. Ex: Contas a Receber a Longo Prazo, Despesas Antecipadas a Longo Prazo, Contas a Receber de Pessoas Ligadas:

INVESTIMENTOS Participações permanentes no capital social de outras empresas e outros direitos permanentes que não se

destinem à manutenção das atividades da empresa(investimentos em ações ou quotas, obras de arte, imóveis para aluguel, etc.);

ATIVO IMOBILIZADO Bens e direitos destinados à manutenção das atividades da empresa(terrenos, edificações, maquinismos, ferramentas, móveis e utensílios, marcas e patentes, etc.);

ATIVO DIFERIDO

Despesas que contribuirão para a formação de mais de um exercício social(despesas pré-operacionais, despesas com pesquisas, despesas com reorganização, etc);

PASSIVO CIRCULANTE

Obrigações que irão vencer até o exercício social seguinte( fornecedores, empréstimos, impostos a pagar, encargos sociais a recolher, etc;

PASSIVO EXIGIVEL A LONGO PRAZO Obrigações que irão vencer após o exercício social seguinte( fornecedores a longo prazo, empréstimos a longo prazo, créditos de pessoas ligadas, etc);

RESULTADOS DE EXERCÍCIOS FUTUROS Receitas de exercícios futuros, diminuídas dos respectivos custos e despesas a elas correspondentes.

PATRIMÔNIO LÍQUIDO

Composto das origens de recursos pertencentes aos acionistas (recursos recebidos na forma de capital, ágio na colocação de ações, doações e subvenções para investimentos, lucros ou prejuízos apurados.

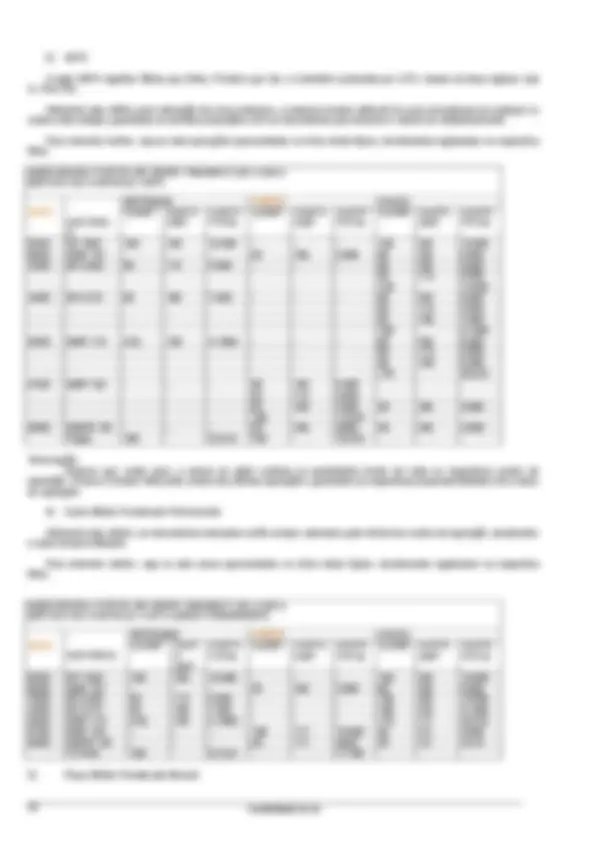

MODELO DE BALANÇO PATRIMONIAL DETALHADO COM ELENCO DAS CONTAS PATRIMONIAIS E DE RESULTADO

ATIVO

ATIVO CIRCULANTE

DISPONIBILIDADES

Caixa Bancos c/ Movimento Aplicações de Liquidez Imediata

CRÉDITOS A RECEBER

Duplicatas a receber a) Clientes b) Coligadas e controladas - transações operacionais (-) Duplicatas Descontadas (-) Provisão para Devedores Duvidosos Títulos a Receber Bancos - Contas Vinculadas Adiantamentos a Empregados Impostos a Recuperar Investimentos temporários a) Aplicações temporárias em ouro b) Aplicações em Títulos e Valores Mobiliários c) Imóveis destinados à Venda

ESTOQUES

Mercadorias para revenda Material de expediente Importações em Andamento de Bens Destinados à Venda Adiantamento a Fornecedores de Bens Destinados à Venda DESPESAS DO EXERCÍCIO SEGUINTE PAGAS ANTECIPADAMENTE Seguros a Vencer Juros a Apropriar

PASSIVO

CIRCULANTE

Salários a Pagar Fornecedores Encargos Sociais a Pagar Empréstimos a Pagar Impostos e Taxas a Recolher Adiantamentos Recebidos Participações e Gratificações a Pagar

EXIGÍVEL A LONGO PRAZO Empréstimos e Financiamentos Debêntures a Resgatar Imposto de Renda Diferido Provisão para Riscos Fiscais e outros Passivos Contingentes

RESULTADO DE EXERCÍCIOS FUTUROS

Receita de Exercícios Futuros (-) Custos e Despesas correspondentes às Receitas

PATRIMÔNIO LÍQUIDO

Capital Social Capital Subscrito (-) Capital a Integralizar Reservas de Capital Reserva de Reavaliação Reservas de Lucros Lucros (ou Prejuízos) Acumulados (-) Ações em Tesouraria

CUSTOS E DESPESAS DO EXERCÍCIO

CUSTOS DO EXERCÍCIO

Custo das Mercadorias Vendidas

Assinaturas e Anuidades a Apropriar

ATIVO REALIZÁVEL A LONGO PRAZO

CRÉDITOS E VALORES

Bancos - Contas Vinculadas Clientes Créditos com Coligadas e Controladas - Transações não Operacionais Créditos c/ Sócios, Acionistas ou Titular Adiantamentos a Terceiros (-) Provisão para Devedores Duvidosos

INVESTIMENTOS TEMPORÁRIOS A LONGO

PRAZO

Títulos a Valores Mobiliários Aplicações Temporárias em Incentivos Fiscais Empréstimos compulsórios

DEPESAS ANTECIPADAS Seguros a Vencer a Longo Prazo

ATIVO PERMANENTE

INVESTIMENTOS

Participações permanentes em outras sociedades Obras de Arte Terrenos e Imóveis para utilização futura Imóveis Destinados à Renda (-) Provisão para Perdas Permanentes

IMOBILIZADO

Terrenos Instalações Máquinas e Equipamentos Móveis e Utensílios Veículos Construções em Andamento Importações em Andamento de Bens do Imobilizado Adiantamento para Inversões Fixas Direitos de Uso de Telefones Marcas e Patentes Industriais Florestamento e Reflorestamento Direitos sobre Recursos Naturais (-) Depreciação Acumulada (-) Amortização Acumulada (-) Exaustão Acumulada

DIFERIDO

Despesas de Implantação e Pré- Operacionais Despesas de Modernização Pesquisa e Desenvolvimento de Produtos (-) Amortização Acumulada

DESPESAS DO EXERCÍCIO

DESPESAS ADMINISTRATIVAS

Honorários da Diretoria Gratificações à Diretoria Honorários diversos Contribuições p/ INSS Materiais de Expediente Consumidos Seguros Despesas de viagens Contribuições e doações Assinaturas de jornais e revistas Depreciações Amortizações

DESPESAS COM PESSOAL

Ordenados e férias 13 salário Gratificação a empregados Contribuições p/ INSS Contribuições p/ FGTS Indenizações Refeitório Vale Transporte

DESPESAS COM VENDAS

Comissões s/ vendas Fretes s/ vendas Contribuições p/ INSS Despachos Propaganda

DESPESAS TRIBUTÁRIAS

Imposto s/ operações financeiras IR s/ aplicações financeiras Contribuição Social s/ lucros PIS s/ Receita Operacional I.P.V.A. Adicional do IR - Estadual I.P.T.U. Impostos e taxas diversos Multas Fiscais

ENCARGOS FINANCEIROS LÍQUIDOS DESPESAS FINANCEIRAS Juros de mora passivos Juros passivos Descontos concedidos Despesas bancárias Correção pré-fixada passiva Multas contratuais (-) RECEITAS FINANCEIRAS Juros Ativos Juros de Mora Ativos Correção monetária pré-fixada ativa Descontos obtidos Comissões ativas Renda de participações Renda de aplicações financeiras

ENCARGOS MONETÁRIOS LÍQUIDOS

VARIAÇÕES MONETÁRIAS PASSIVAS

Correção monetária pós-fixada passiva Variação cambial passiva

(-) VARIAÇÕES MONETÁRIAS ATIVAS Correção monetária pós-fixada ativa Variação cambial ativa

DESPESAS GERAIS

Conservação e limpeza Comunicações

9 – RECEITAS E DESPESAS – CONCEITOS, CONTABILIZAÇÃO, CLASSIFICAÇÃO E TRATAMENTO

CONTÁBIL

Conceito de Despesas

Despesas de uma companhia são os gastos, desembolsados ou devidos pela mesma, necessários ao desenvolvimento de suas operações.

Observe que fizemos distinção entre desembolsados e devidos. Os gastos devidos são aqueles que ainda não foram desembolsados, mas que já ocorreram. Exemplo : as despesas de gasolina para pagamento no final do mês. Quando você pagar a conta do posto de gasolina, então o gasto passará a ser desembolsado.

Desembolso e despesa são diferentes. O desembolso significa entregar dinheiro a alguém por algum motivo. Por exemplo o desembolso que você faz ao comprar um automóvel à vista não representa uma despesa: você passa a ter um ativo, desde que representa um bem para seu uso, e revenda posterior. Porém, a gasolina que você paga para que o carro ande representa uma despesa. Assim sendo, a diferença básica entre desembolso e despesa repousa no seguinte critério:

Se o desembolso provocar um aumento do ativo, ou uma redução do passivo exigível, não será uma despesa. Não sendo esse o caso, então o desembolso representará uma despesa.

Exemplos de despesas: salários de empregados; aluguel de salas; gastos com material de limpeza; gastos com material de escritório; juros sobre empréstimos; comissões de vendedores;

Repare que nenhum dos exemplos acima representa um aumento do ativo ou uma diminuição do passivo exigível.

Conceito de Receitas

Considera-se como receita de uma companhia o dinheiro que a mesma recebe ou tem direito a receber, proveniente das operações da mesma.

Observe a diferença entre recebido e "com direito a receber". Exemplo : você é um corretor de imóveis e vende um apartamento de um cliente. Ao receber o dinheiro da comissão - que representa uma receita para você - ele provocará um aumento do seu ativo. Na hipótese de você não ter recebido a comissão no ato da venda, você terá o direito "a receber" posteriormente, esse "direito" originou-se de uma receita.

Não confunda os recebimentos provenientes de receitas e aqueles originados de outras fontes. Por exemplo: o dinheiro que você recebeu, a título de empréstimo do banco representa um recebimento, e não uma receita.

O critério de distinção seria: se o recebimento provocar diminuição do ativo ou aumento do passivo exigível, não será uma receita.

Não sendo esse o caso, então o recebimento representará uma receita.

Exemplos de Receitas: receita de serviços prestados;

receita de aluguel; receita de juros; receita de vendas.

Observe que nenhum dos exemplos acima representa uma diminuição do ativo ou aumento do passivo exigível.

Conceito de Resultado

Agora que já conhecemos o conceito de despesas e de receitas, o conceito de resultado é bem simples: representa a diferença entre as despesas e receitas de um período determinado.

Existem dois tipos de resultados entre despesas e receitas;

LUCRO OU PREJUÍZO

- Lucro - total de receitas é superior ao total de despesas;

- Prejuízo - total de despesas é maior que a soma de receitas.

Exemplos:

$ $ a) Receitas - 500 b) Receitas - 600 Despesas - 200 Despesas - 700 LUCRO 300 PREJUÍZO 100

A INFLUÊNCIA DO RESULTADO ENTRE DESPESAS E

RECEITAS NO PATRIMÔNIO LÍQUIDO:

OS LUCROS AUMENTAM O PL DE UMA EMPRESA;

OS PREJUÍZOS DIMINUEM O PL DE UMA EMPRESA.

Então por analogia podemos inferir que:

AS RECEITAS AUMENTAM O PL;

AS DESPESAS DIMINUEM O PL.

CONTABILIZAÇÃO DAS CONTAS DE DÉBITO E CRÉDITO

A contabilidade por balanços sucessivos, embora seja correta e facilite a visualização do processo contábil, apresenta uma inconveniência no seu aspecto prático: não é recomendável quando a empresa realiza muitas operações (que é o caso de quase todas as empresas). Imaginemos uma empresa com mil operações diárias: teríamos que fazer mil balanços sucessivos, o que seria impraticável.

Dessa forma, sem perder de vista esta metodologia, utiliza-se outro processo mais rápido e prático: o controle individual por contas, registrando-se aumentos e diminuições em cada conta isoladamente. Ao final de um período determinado, relacionam-se todas as contas, de forma resumida e ordenada, e chega-se ao Balanço Patrimonial.

A utilização de Razonetes

Razonete, em contabilidade, é uma representação gráfica em forma de “T” bastante utilizada pelos contadores. É um instrumento didático para desenvolver o raciocínio contábil. Através do razonete são feitos os registros contábeis

individuais por conta, dispensando-se o método por balanços sucessivos.

Da mesma forma que o Balanço, o razonete tem dois lados; na parte superior do razonete coloca-se o título da conta que será movimentada.

A representação gráfica abaixo ilustra melhor os dois instrumentos:

Razonete Balanço Patrimonial Título da Conta Ativo Passivo Débitos Créditos

Na verdade, o razonete é uma representação gráfica simplificada para fins didáticos do Razão Contábil que é um livro não exigido pela legislação comercial (é facultativo). Todavia, em virtude de sua eficiência, é indispensável em qualquer tipo de empresa: é o instrumento mais valioso para o desempenho da contabilidade. Por isso, do ponto de vista contábil, é um livro imprescindível.

Este livro agrupa valores em contas de uma mesma natureza e de forma racional. Em outras palavras, o registro no Razão é realizado em contas individualizada , nos propocionando um controle contábil por conta. Por exemplo: abre-se uma conta razão para o caixa e ali registra-se todas as operações que, evidentemente, afetam o caixa; debitando-se ou creditando- se nesta conta e, a qualquer momento, apura-se o seu saldo. E assim sucessivamente para todas as contas.

Atualmente o razão contábil é emitido por processamento de dados que após encadernado, forma um livro. Abaixo, um modelo do Razão Contábil da conta Caixa:

RAZÃO CONTÁBIL – Empresa: Cia. Transportadora Conta: Caixa Código: 1.1.1.01. D ata

Histórico Débito Crédit o

Saldo /C 0 2/01/

Saldo do ano anterior 2.560, 00 1 0/01/

Recebido NF 340 5.760, 00

Pago NF 123456 a Comercial Oeste

Pago Salários do pessoal 4.500, 00

Lançamentos nos Razonetes

Para cada conta do Balanço Patrimonial abre-se um razonete e nele realiza-se a movimentação. De um lado dele registram-se os aumentos ; e do outro as diminuições. A natureza da conta (Ativo, Passivo e Patrimônio Líquido) determina que lado deve ser utilizado para aumentos e que lado deve ser utilizado para diminuições.

Como pode ser visualizado nos gráficos acima, os débitos são feitos do lado esquerdo do razonete, consequentemente, os créditos, do lado direito. Recapitulando: as contas do Ativo tem saldo devedor, as contas do Passivo e do Patrimônio Líquido, tem saldo credor.

Regras Gerais

Todo aumento de Ativo ( lança-se no lado esquerdo do razonete): debita-se; Toda diminuição de Ativo (lança-se do lado direito do razonete): credita-se; Todo aumento do Passivo e PL (lança-se do lado direito do razonete): credita-se; Toda diminuição do Passivo e PL (lança-se do lado esquerdo do razonete): debita-se.

Saldo das Contas

Saldo de uma conta é a diferença entre os débitos e créditos. Em nosso exemplo anterior, a conta da Caixa Econômica Federal teve a seguinte movimentação:

Caixa Econômica Federal 300.000, 0 (1)

0 (S)