1

Prof. José Carlos Marion

Fonte: Contabilidade Básica – José Carlos Marion

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Slides de Contabilidade Básica

Tipologia: Slides

1 / 236

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Prof. José Carlos Marion Fonte: Contabilidade Básica – José Carlos Marion

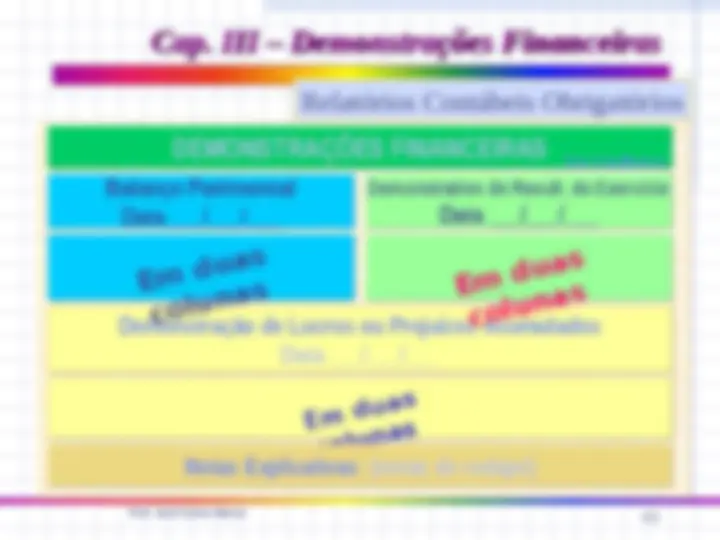

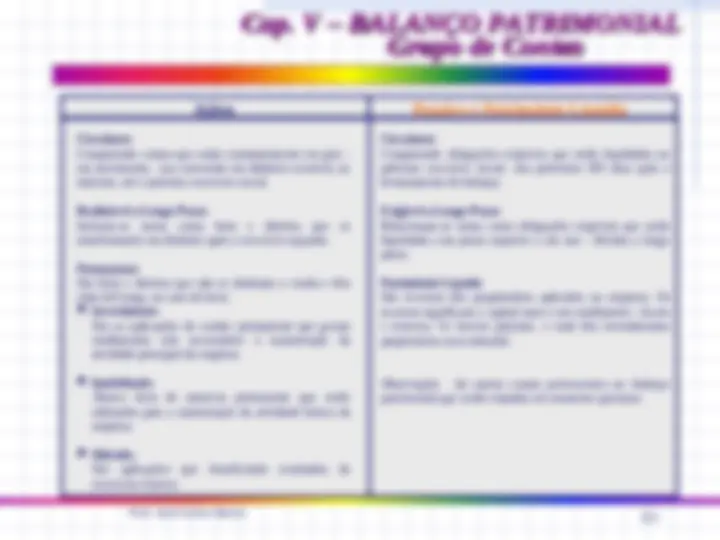

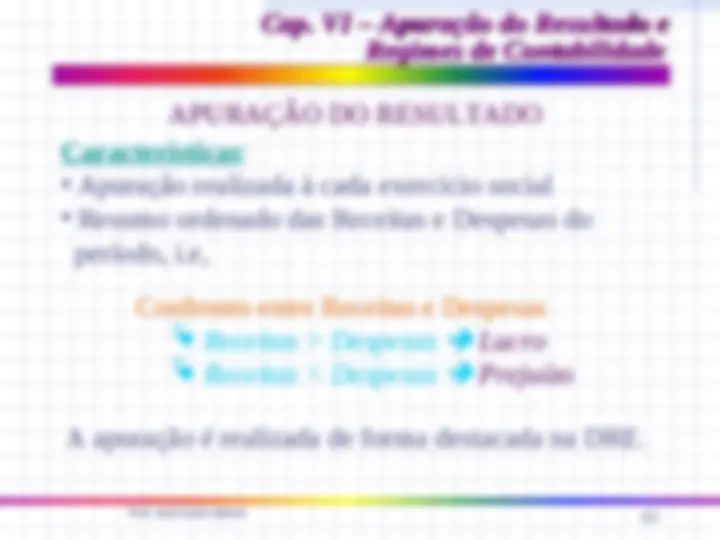

Prof. José Carlos Marion Cap I - A Contabilidade Cap II - Patrimônio Cap III - Demonstrações Financeiras Cap IV - Balanço Patrimonial - Introdução Cap V - Balanço Patrimonial – Grupo de Contas Cap VI - Apuração do Resultado Cap VII - Demonstração do Resultado do Exercício Cap VIII - Plano de Contas

Prof. José Carlos Marion (^) A Origem da Contabilidade (^) Conceito, Objeto e Finalidade (^) Aplicação da Contabilidade (^) Usuários da Contabilidade (^) Para quem é mantida a Contabilidade (^) O Profissional Contábil (^) Pilares da Contabilidade

Prof. José Carlos Marion

“Summa de Arithmetica, Geometria, Proportioni e Proporcionalita”

Prof. José Carlos Marion

Diferenças entre a contabilidade atual e a da época de Luca Pacciolo:

Prof. José Carlos Marion

Envolvendo-se com a Contabilidade:

. O Primeiro Encontro com a Contabilidade . O Leigo e a Contabilidade . O Envolvimento com a Contabilidade . Homens de negócio - Tomada de Decisões . Linguagem Financeira de Negócios

Prof. José Carlos Marion

Todas as movimentações possíveis de mensuração monetária são registradas pela contabilidade, que, em seguida, resume os dados registrados em forma de relatórios (contábeis). Uma empresa sem boa contabilidade é como um barco, em alto-mar, sem bússola.

Prof. José Carlos Marion

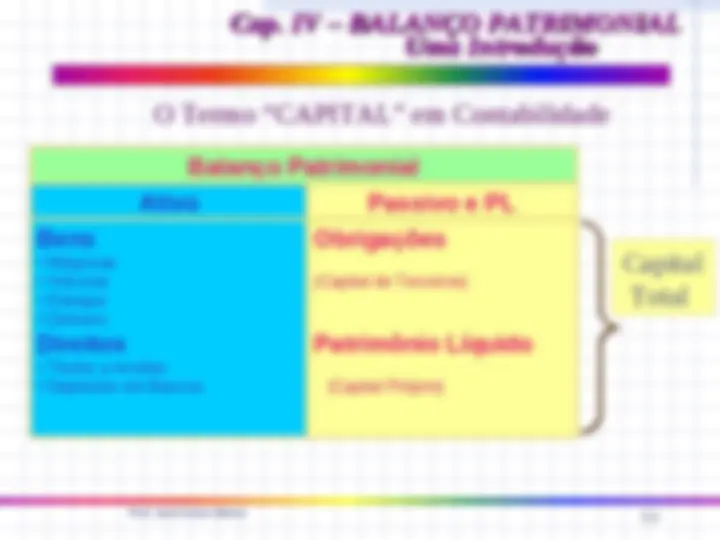

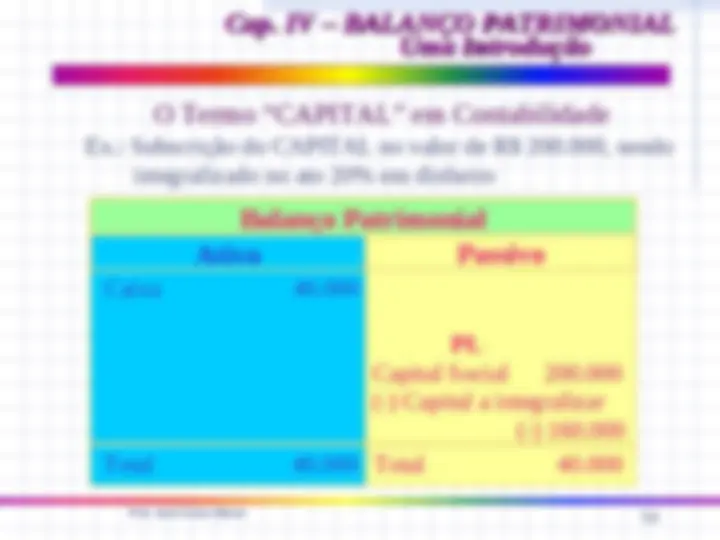

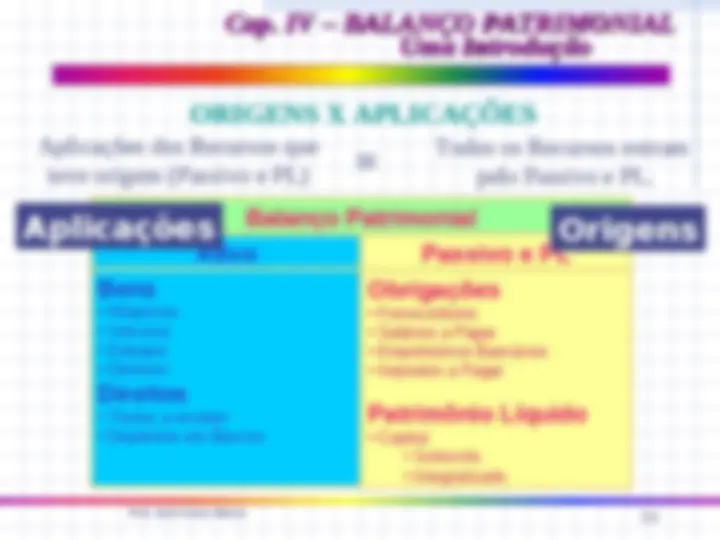

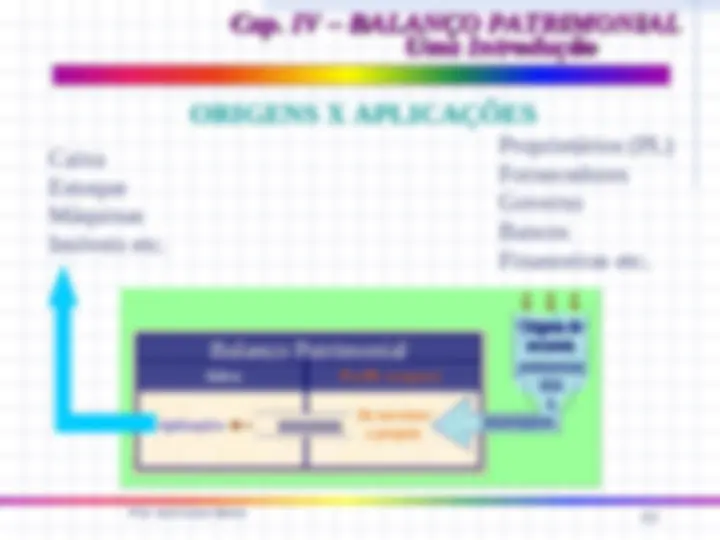

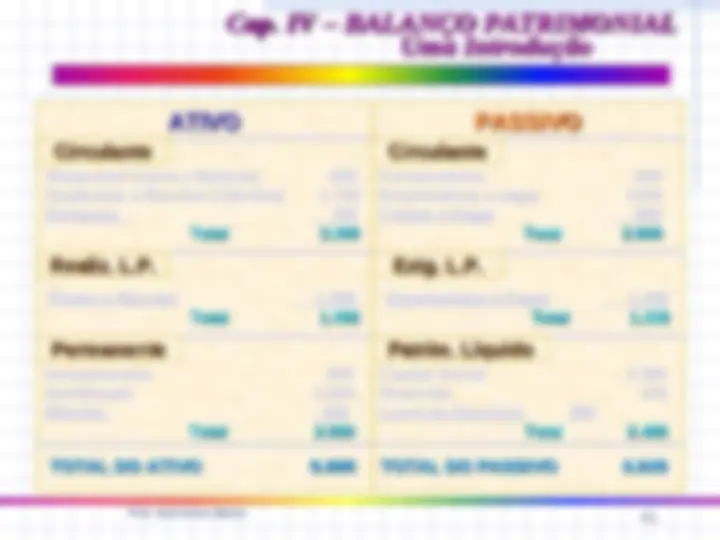

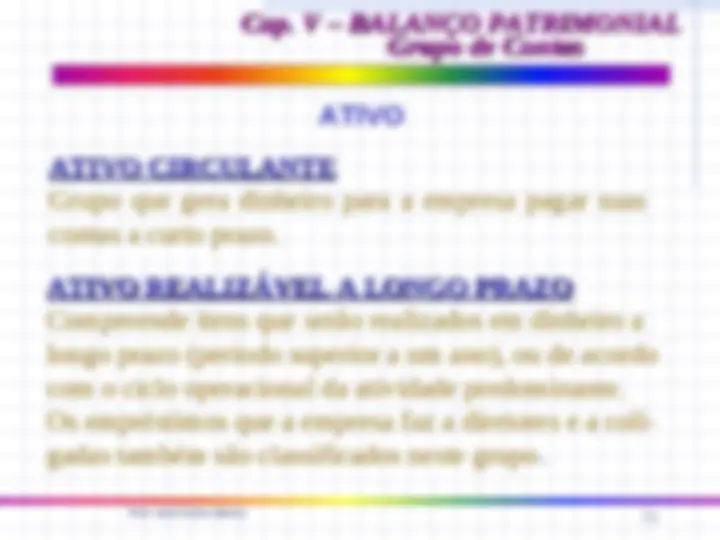

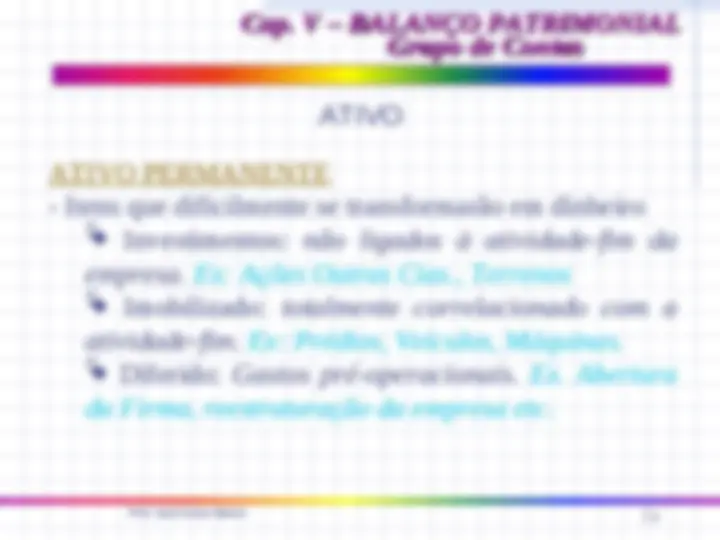

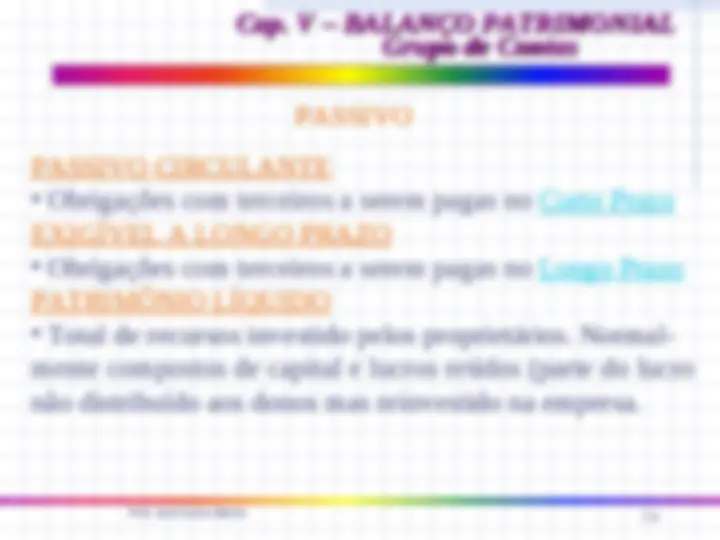

O objeto da Contabilidade é o Patrimônio. A finalidade da Contabilidade é a de controlar o Patrimônio com o objetivo de fornecer informações sobre a sua composição e suas variações.

Prof. José Carlos Marion Uma Empresa NÃO É um CORPO ISOLADO AMBIENTE Governo Sociedade^ Cultura Concorrentes Fornecedores^ Clientes Conquistar Mercado Exercer seu papel social Integração entre as funções Ganhar Dinheiro ÚNICO DIRECIONAMENTO ÚNICO DIRECIONAMENTO EMPRESA EMPRESA

Prof. José Carlos Marion

EMPRESA EMPRESA Investidores Fornecedores Bancos Governo Funcionários Sindicato Concorrentes Órgãos de Classe Outros

Prof. José Carlos Marion

A Contabilidade pode ser feita para Pessoa Física ou Pessoa Jurídica. Considera-se pessoa, juridicamente falando, todo ser capaz de direitos e obrigações. PESSOA FÍSICA é a pessoa natural, é todo ser humano, é todo indivíduo (sem qualquer exceção).

Prof. José Carlos Marion

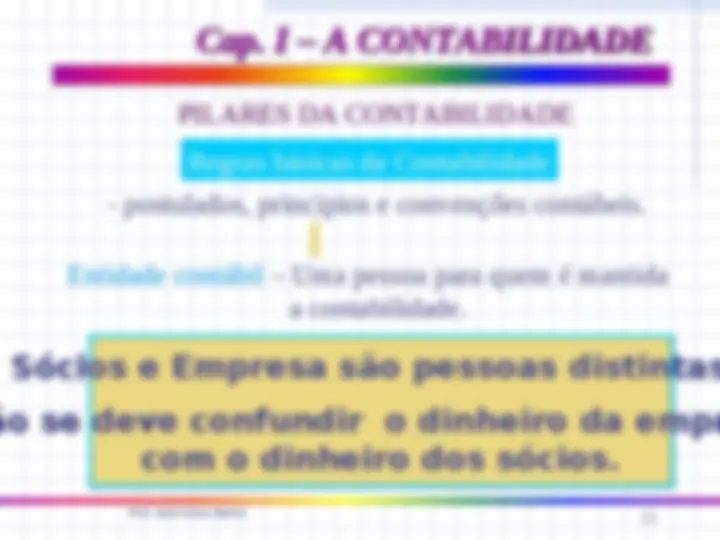

PESSOA JURÍDICA é a união de indivíduos que, através de um contrato reconhecido por lei, formam uma nova pessoa, com personalidade distinta da de seus membros. As pessoas jurídicas pode ter fins lucrativos (empresas industriais, co- merciais etc.) ou não (cooperativas, associações culturais, religiosas etc.). Normalmente, as pessoas jurídicas deno- minam-se empresas. Entidade Contábil – Pessoa para quem é mantida a conta- bilidade, podendo ser pessoa jurídica ou física.

Prof. José Carlos Marion

Técnico de Contabilidade – Curso Contabilidade em nível 2º grau Contador ou Bacharel em Ciências Contábeis – Curso Superior (3º grau) de Contabilidade. Denominados : CONTABILISTAS Responsáveis pela contabilidade das empresas, analistas de balanços, pesquisadores contábeis, etc.

Prof. José Carlos Marion

Atividades exclusivas do Contador: Auditoria: Exame e verificação da exatidão dos proce- dimentos contábeis. Perícia contábil: investigação contábil de empresa mo- tivada por uma questão judicial (solicitada pela justiça). Professor de Contabilidade: o contador pode ser profes- sor de curso técnico. Para ser professor de curso superior exige-se pós-graduação.