Baixe Orçamento Empresarial: Guia Completo para Planejamento Financeiro e outras Notas de estudo em PDF para Planejamento e Controle de Produção, somente na Docsity!

Orçamento de vendas

objetivo: estimar a natureza, a qualidade e a

quantidade de produtos a serem

comercializados pela empresa;

importância: ponto inicial do processo

orçamentário;

dificuldades na elaboração: falta de estatística,

flutuações do mercado e diversidade de

produtos, e

responsabilidade: departamento comercial.

Orçamento de produção

Objetivo: determinar as quantidades a produzir.

Dados:

orçamento de vendas;

estoques de PA e PE e

capacidade de produção;

Responsabilidade: Departamento de Produção.

vendas

previstas -^

estoque de produtos acabados previsto para o início do período

estoque de produtos acabados previsto para o fim do período

projeção do volume de produção

Orçamento de mão de obra direta

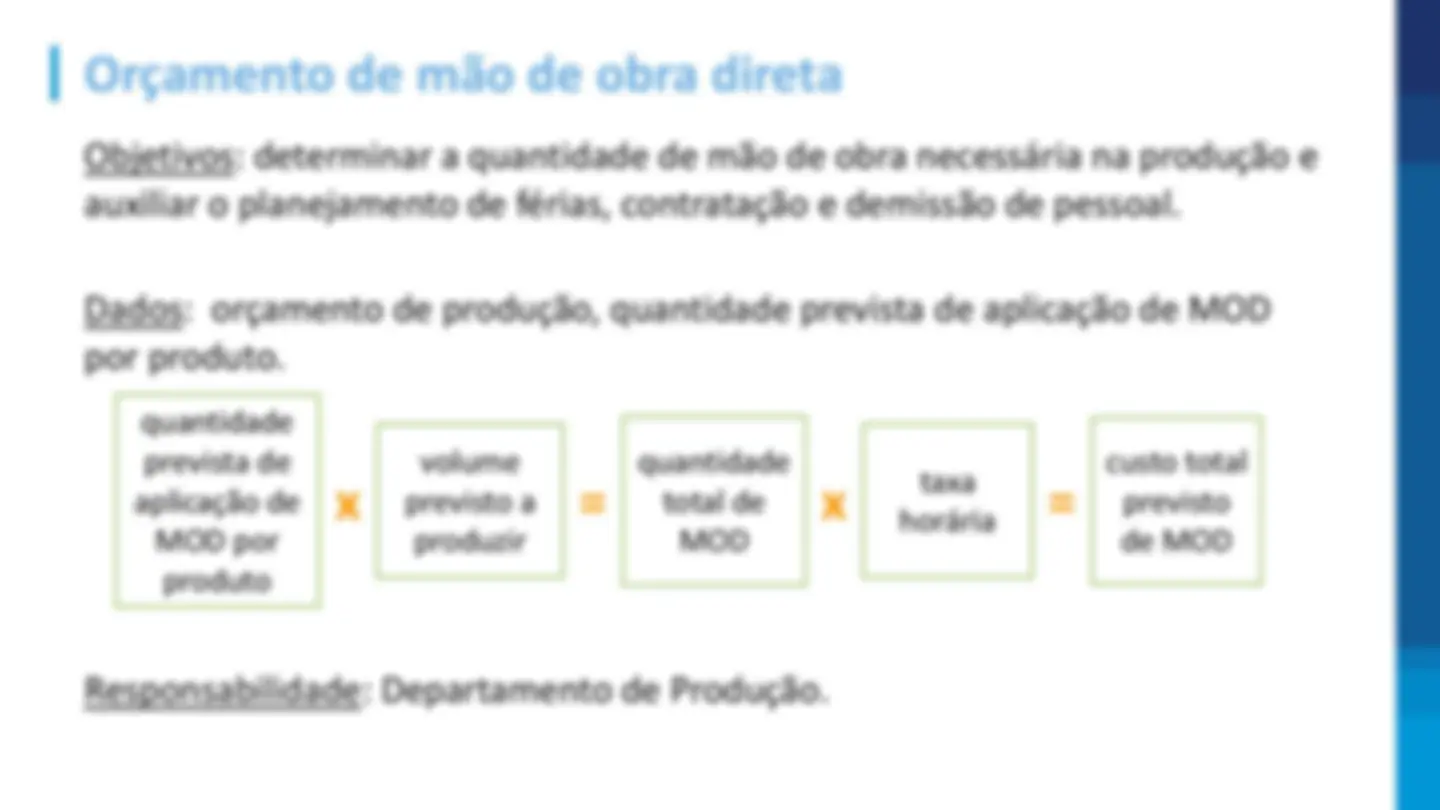

Objetivos: determinar a quantidade de mão de obra necessária na produção e

auxiliar o planejamento de férias, contratação e demissão de pessoal.

Dados: orçamento de produção, quantidade prevista de aplicação de MOD

por produto.

Responsabilidade: Departamento de Produção.

x = x =

quantidade prevista de aplicação de MOD por produto

volume previsto a produzir

quantidade total de MOD

taxa horária

custo total previsto de MOD

Orçamento dos custos indiretos de fabricação

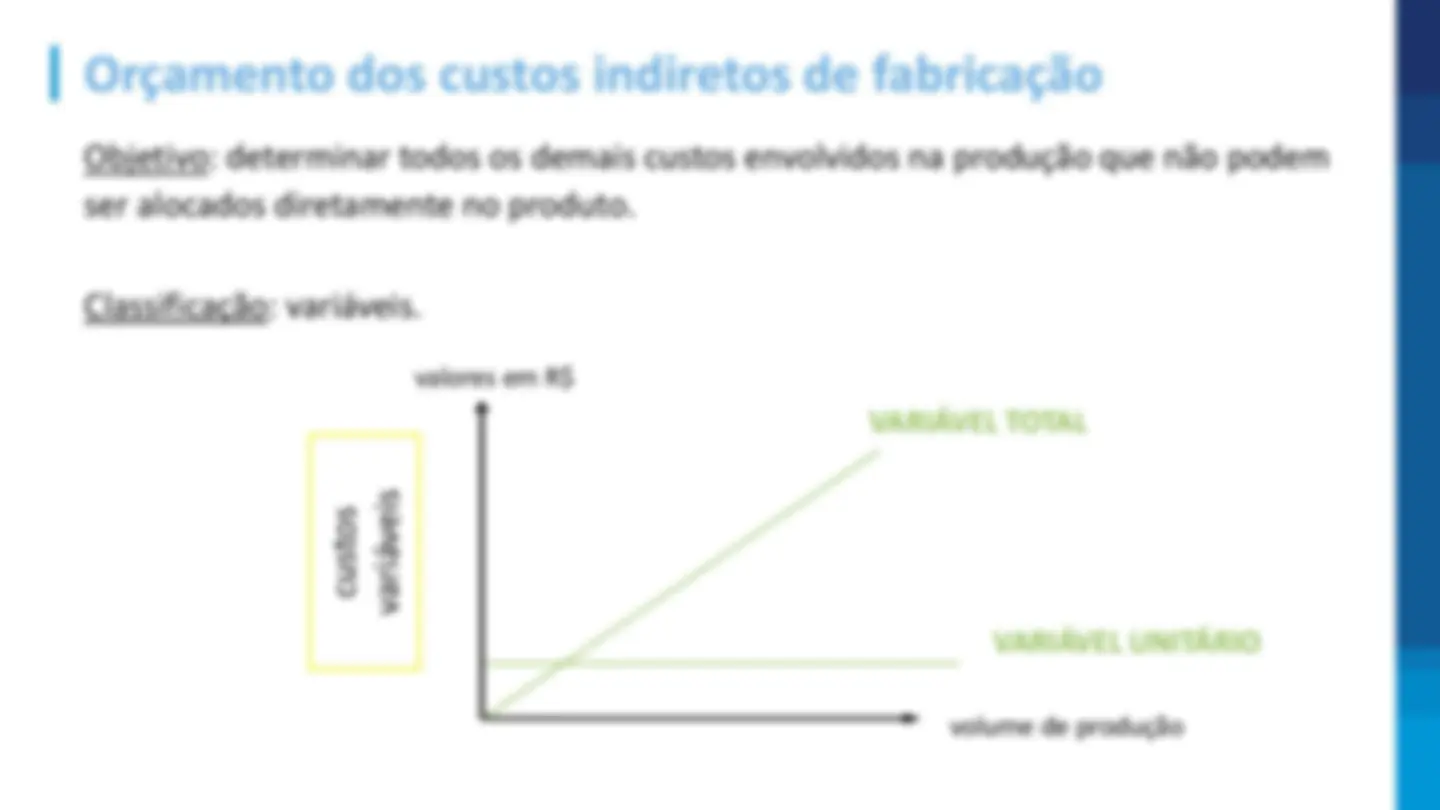

Objetivo: determinar todos os demais custos envolvidos na produção que não podem

ser alocados diretamente no produto.

Classificação: variáveis.

custosvariáveis

VARIÁVEL TOTAL

VARIÁVEL UNITÁRIO

valores em R$

volume de produção

Orçamento de despesas administrativas

objetivo: determinar o valor previsto para

os gastos administrativos;

dados: previsão de gastos com cada

departamento de estafe (Contabilidade, Financeiro, Jurídico, diretorias, etc.);

responsabilidade: cada departamento de

estafe e

composição: custos básicos do departamento.

Explicar todos os aumentos de verbas.

Orçamento de pesquisa e desenvolvimento

parte do plano de desembolso de longo prazo;

principal função: planejamento de caixa;

projetos já aprovados;

oportunidade: revisão do plano de pesquisa;

decisão da administração: valor a ser aplicado ao longo do tempo;

controle de projetos específicos: avaliar a eficácia do grupo de pesquisa;

escolha: em que projetos investir;

insensibilidade financeira dos pesquisadores e

responsabilidade: departamento de pesquisa, seguindo o plano de longo

prazo aprovado.

Orçamento de investimentos

Fatores a serem considerados:

impacto na lucratividade e rentabilidade de vários exercícios;

valores às vezes vultuosos e

análise prévia do investimento.

Classificação:

manutenção do nível de atividade;

aumento da capacidade e

função social da empresa.

Responsabilidade: Diretoria.

Orçamento de compras

Objetivos:

prever o volume de compras para o ativo;

prever os valores mensais de compras;

disponibilizar materiais ao processo produtivo;

servir de base para o fluxo de caixa projetado e

considerar a política de estoque mínimo e

estoque final.

Responsabilidade: Departamento de Compras.

O que comprar?

Quanto comprar?

Quando comprar?

De quem comprar?

TODOS OS DIREITOS RESERVADOS.