¡Descarga actividad 1 capitulo 3 y más Ejercicios en PDF de Administración de Negocios solo en Docsity!

Universidad Autónoma de Nuevo León.

Facultad de Ingeniería Mecánica y Eléctrica.

Administración Financiera

Actividad No.

Capítulo 3 “Información Financiera”

Docente: C.P. Roberto de Jesús Méndez Cáceres

Alumna:.

Matricula:

Carrera: IMA

Hora: LMV-N

1.- ¿Qué son los estados financieros?

Son documentos o informes que muestran de manera estructurada información económica y financiera de

una empresa, tal como los bienes y las deudas que tiene, los resultados que ha obtenido, y las entradas y

salidas de efectivo que ha tenido.

2.- ¿Para qué sirven los estados financieros en el análisis financiero integral?

Proporcionan información útil para evaluar el estado actual de la empresa y a la vez facilitan la toma de

decisiones en todo aspecto relacionado al giro del negocio y salud financiera.

3.- ¿Que es la contabilidad?

La contabilidad es una ciencia y una técnica que aporta información de utilidad para el proceso de toma de

decisiones económicas. Esta disciplina estudia el patrimonio y presenta los resultados a través de estados

contables o financieros.

4.- ¿Qué son las normas de información financiera NIFS?

Las NIF son un conjunto de conceptos y lineamientos que regulan la elaboración y presentación de la

información de los estados financieros. Sirven para estructurar la teoría contable y permiten establecer límites y ofrecen

un marco regulatorio para la presentación y emisión de la información financiera.

5.- ¿Cuáles son los organismos que emiten normas de información financiera en México y a nivel

internacional, así como en Estados Unidos de Norteamérica?

-Estados Unidos de Norteamérica: Financial Accounting Standards Board (Junta de Normas de

Contabilidad Financiera)

-American Institute of Certified Public Accountants (Instituto Americano de Contadores Públicos

Certificados. Securities and Exchange Commission.

-México: Actual: Consejo Mexicano de Normas de Información Financiera, A.C.

-Anterior: Comisión de principios de contabilidad.

6.- ¿Qué significa el proceso de convergencia de normas de información financiera que México ha llevado

a cabo?

Más que la aplicación de unos nuevos estándares contables se trata de un cambio total en la compañía

7.- Qué documentos conforman las NIFS según la NIF A1?

-Las NIF, sus mejoras, las interpretaciones a las NIF (INIF) y las orientaciones a las NIF (ONIF),

aprobadas por el Consejo Emisor del CINIF y emitidas por el CINIF.

-Los boletines emitidos por la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de

Contadores Públicos (IMCP) y trasferidos al CINIF el 31 de mayo de 2004, que no hayan sido

modificados, sustituidos o derogados por nuevas NIF

-Las Normas Internacionales de Información Financiera aplicables de manera supletoria.

NIF D-4 Impuestos a la utilidad D-5 Arrendamientos NIF D-5 Arrendamientos NIF D-6 Capitalización del resultado integral de financiamiento NIF D-8 Pagos basados en acciones E-1 Agricultura (Actividades agropecuarias) NIF E-2 Donativos recibidos u otorgados por entidades con propósitos no lucrativos

9.- Liste las normas aplicables a los estados financieros en su conjunto.

NIF B-1 Cambios contables y correcciones de errores. NIF B-2 Estado de flujos de efectivo. NIF B-3 Estado de resultado integral. NIF B-4 Estado de cambios en el capital contable. NIF B-5 Información financiera por segmentos. NIF B-6 Estado de situación financiera. NIF B-7 Adquisiciones de negocios. NIF B-8 Estados financieros consolidados o combinados. NIF B-9 Información financiera a fechas intermedias. NIF B-10 Efectos de la inflación. NIF B-12 Compensación de activos financieros y pasivos financieros. NIF B-13 Hechos posteriores a la fecha de los estados financieros. B-14 Utilidad por acción Ene. 1997. NIF B-15 Conversión de monedas extranjeras. NIF B-16 Estados financieros de entidades con propósitos no lucrativos. NIF B-17 Determinación del valor razonable.

10.- Liste y explique los postulados básicos de la teoría contable.

-Entidad económica: es aquella unidad identificable que realiza actividades económicas, constituida por combinaciones de recursos humanos, materiales y financieros, conducidos y administrados por un único centro de control que toma decisiones encaminados al cumplimiento de los fines específicos para los que fue creada, la personalidad de la entidad económica es independiente de la de sus accionistas, propietarios o patrocinadores. (una entidad económica puede ser un individuo, una organización o un grupo de organizaciones.) -Denegación contable: los efectos derivados de las transacciones que lleva a cabo una entidad económica contra otras entidades, de las transformaciones internas y de otros eventos, que la han afectado económicamente, deben reconocerse contablemente en su totalidad, en el momento en el que ocurren; independientemente de la fecha en que se consideran realizados para fines contables. (para efectos contables una venta se registra cuando se conoce y no necesariamente cuando se -Asociación de costos y gastos con ingresos: los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen. (no se puede presentar un estado de resultados que muestre ingresos y no refleje los costos y gastos utilizados en la generación del mismo, así mismo, no se puede elaborar un estado de resultados que muestre solo costos y gastos sin tener ingresos registrados) -Sustancia económica: debe prevalecer en la alimentación y operación del sistema de información contable, así como el reconocimiento contable de las transacciones, transformaciones internas y otros

eventos, que afectan económicamente a una entidad (en la contabilidad solo se registran hechos económicos que pueden medirse y cuantificarse) -Negocio en marcha: la entidad económica se presume en existencia permanente, dentro de un horizonte de tiempo ilimitado, salvo prueba en contrario, por lo que las cifras en el sistema de información contable representan valores sistemáticamente obtenidos, con base en las NIF. En tanto prevalezcan dichas condiciones no deben determinarse valores estimados provenientes de la disposición o liquidación del conjunto de los activos netos de la entidad. (la contabilidad se basa en este postulado para registrar estimaciones y provisiones que consideran el futuro económico de la entidad más allá de un periodo) -Valuación: los efectos financieros derivados de las transacciones, transformaciones internas y otros eventos, que afectan económicamente la entidad, deben cuantificarse en términos monetarios, atendiendo a los atributos del elemento a ser valuado, con el fin de captar el valor económico más objetivo de los activos netos. (establece que las partidas mostradas en los estados financieros deben reflejar el valor económico razonable). -Dualidad económica: la estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener los recursos ya sean propias o ajenas (los activos de una entidad tienen su fuente de financiamiento en los pasivos o en el capital aportado)

11.- ¿Cuáles son los estados financieros básicos y cuáles son las NIFS aplicables a cada uno de

ellos?

-Estado de resultados integral (NIF: B-3 / NC-1) -Estado de posición financiera o balance general (NIF: B-6 / NC-1) -Estado de flujo efectivo (NIF: B-2 / NC-7)

- Estado de cambios en el capital contable (NIF: B-4 / NC-1)

12.- ¿Cuál es la finalidad de los estados financieros?

Los estados financieros informan con respecto a la posición financiera de una empresa en un punto en el tiempo y acerca de sus operaciones con relación a algún periodo anterior. La razón de ser de los estados financieros es cubrir la necesidad de información que tienen los interesados en un negocio.

13.- ¿Cuáles son las características cualitativas de los estados financieros?

- Confiabilidad: Veracidad, Representatividad, Objetividad, Verificabilidad, Información suficiente

- Relevancia: Posibilidad de predicción y confirmación, Importancia relativa

- Comprensibilidad: Revelación apropiada

- Comparabilidad: Identificar y analizar diferencias y similitudes.

14.- ¿Cuál es la interacción entre los diferentes estados financieros?

No se puede elaborar un estado de flujo de efectivo si no se tienen antes elaborados los balances generales, así mismo, no se puede terminar un balance general si no se prepara previamente el estado

finalmente, la utilidad integral. A este se le denomina “estado de otros resultados integrales.

20.- ¿Qué información debe revelarse en el estado de resultados?

Mide los beneficios o las pérdidas de las operaciones normales en cierto periodo. Mide los ingresos totales por la venta de productos o servicios y deduce el total de los gastos relacionados a la obtención de los ingresos.

21.- ¿Qué es un balance general?

Retrata la situación financiera de una empresa en un momento determinado. Muestra información relativa a una fecha determinada sobre los recursos y obligaciones financieros de la entidad, por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo su exigibilidad, revelando sus riesgos financieros, así como el patrimonio o capital contable a dicha fecha.

22.- ¿Cuál es la ecuación contable básica?

ACTIVOS= PASIVOS + CAPITAL CONTABLE

23.- Defina activos, pasivos y capital contable.

- Activos: es un recurso contable por una entidad, identificado, cuantificado en términos monetarios, del que se esperan fundamentalmente beneficios económicos futuros derivado de operaciones ocurridas en el pasado.

- Pasivo: obligación presente de la entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de recursos económicos, derivada de operaciones ocurridas en el pasado.

- Capital contable: valor residual de los activos de la entidad, una vez deducidos todos sus pasivos.

24.- ¿Cómo se clasifican los activos y pasivos dentro del balance general?

Los activos se clasifican en:

- Activos circulantes: tienen la característica de que se convierte en efectivo en corto plazo

- De largo plazo o activos fijos: incluyen activos tangibles, intangibles y financieros que son recuperables a largo plazo. Los pasivos se pueden clasificar en:

- Pasivos de corto plazo: son aquellos que tienen una vida menos de un año.

- Pasivos de largo plazo: son deudas que tengan un vencimiento mayor a un año.

25.- ¿Qué es el estado de flujo de efectivo?

Es un estado financiero que muestra las fuentes y aplicaciones de efectivo a lo largo de un periodo específico.

Muestra los recursos generados o utilizados en la operación, los cambios ocurridos en la estructura financiera y su reflejo final en el efectivo a través de un periodo determinado. La información mostrada tiene que ver con el origen y la aplicación de los recursos monetarios de una empresa.

26.- ¿Cuáles son los objetivos del estado de flujo de efectivo?

Evaluar la capacidad financiera de la empresa para generar flujo de efectivo. Conocer las fuentes y destinos de los recursos. Evaluar la capacidad de la empresa para cumplir con sus obligaciones financieras.

27.- ¿Cuáles son las áreas que integran el flujo de efectivo?

-Operación: contemplan todas aquellas relacionadas al curso normal de las operaciones en una empresa. Estas actividades son del a operación normal de la compañía. -Inversión: están relacionadas a la adquisición y venta de activos distintos a los considerados como inventario de la empresa. -Financiamiento: se refieren a la obtención de recursos, así como a la aplicación de recursos en reembolsos y pagos respectivos a las fuentes de financiamiento. PROBLEMAS.

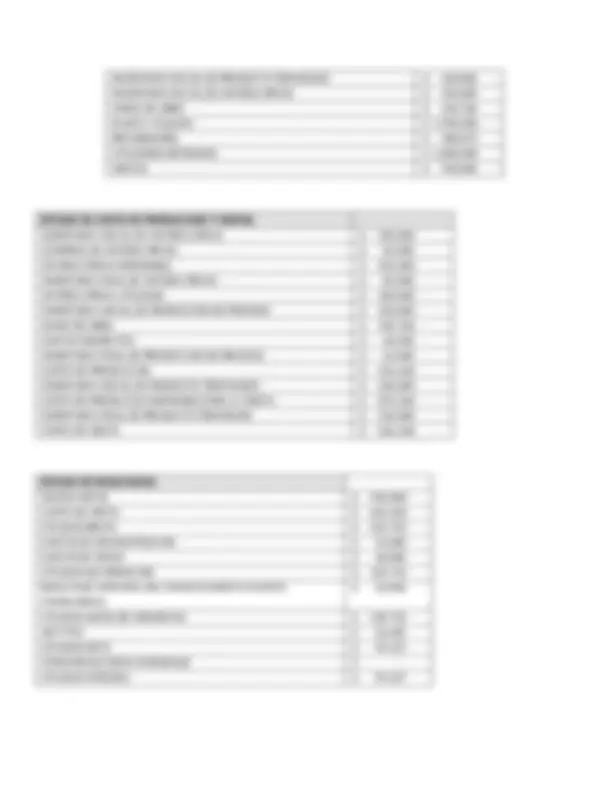

- Con los siguientes saldos de la empresa Feria, S.A. al 31 de Diciembre del 2020 en la Bore: ACREEDORES DIVERSOS $ 80, BANCOS $ 150, CAPITAL SOCIAL $ 500, CLIENTES $ 300, COMPRAS $ 85, COSTOS INDIRECTOS $ 60, CREDITO HIPOTECARIO $ 1,800, DEPRECIACIÓN ACUMULADA -$ 455, GASTOS DE ADMINISTRACIÓN $ 45, GASTOS DE VENTA $ 48, GASTOS FINANCIEROS $ 20, ISR Y PTU $ 36, INVENTARIO FINAL DE MATERIA PRIMA $ 85, INVENTARIO FINAL DE PRODUCCIÓN EN PROCESO $ 65, INVENTARIO FINAL DE PRODUCTO TERMINADO $ 210, INVENTARIO INICIAL DE PRODUCCION EN PROCESO $ 120,

BALANCE GENERAL.

ACTIVOS

CIRCULANTE

CLIENTES $ 300,

BANCOS $ 150,

INVENTARIOS $ 360,

TOTAL ACTIVO CIRCULANTE $ 810,

FIJO

PLANTA Y EQUIPO $ 4,700,

DEPRECIACION ACUMULADA -$ 455,

TOTAL ACTIVO FIJO

OTROS ACTIVOS

SEGUROS ANTICIPADOS

TOTAL OTROS ACTIVOS $ -

TOTAL DE ACTIVOS $ 5,055,

PASIVOS

CORTO PLAZO

PROVEEDORES $ 580,

ACREEDORES DIVERSO $ 80,

TOTAL PASIVOS CORTO PLAZO $ 660,

LARGO PLAZO

PRESTAMO HIPOTECARIO $ 1,800,

TOTAL PASIVO LARGO PLAZO $ 1,800,

TOTAL PASIVO $2,460,

CAPITAL CONTABLE

CAPITAL SOCIAL $ 500,

UTILIDADES RETENIDAS $ 2,000,

UTILIDAD DEL EJERCICIO $ 94,

OTROS RESULTADOS INTEGRALES

TOTAL CAPITAL CONTABLE $2,594,

TOTAL CAP CONT + PASIVO $5,055,

Además responda las siguientes preguntas. a) ¿Cuál es el importe del costo de producción? $ 616,268. b) ¿Cuál es el importe del costo de ventas? $ 666, c) ¿Cuál es la utilidad de operación? (UAFIR) $ 150, d) ¿Cuál es la utilidad antes del ISR y PTU? (UAIR) $ 130, e) ¿Cuál es el importe de la utilidad neta? $ 94,127. f) ¿A cuánto asciende el importe de los activos circulantes? $ 810, g) ¿Cuál es el importe del activo total? $ 5,055,000. h) ¿Cuál es el importe del pasivo total? $ 2,460,873.

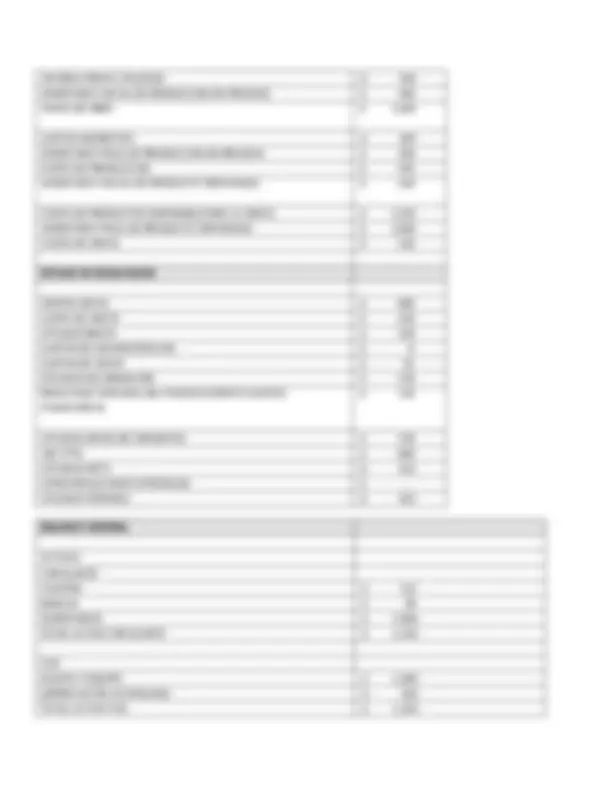

- Con base en los datos de los estados financieros anteriores de la Feria S.A. y considerando los siguientes importes al 31 de Diciembre del 20X0, elabore el estado de origen y aplicación de recursos y posteriormente el estado de flujo de efectivo al 31 de Diciembre del 20X1. BANCOS $ 100, CLIENTES $ 350, INVENTARIOS $ 300, PLANTA Y EQUIPO $ 4,000, DEPRECIACION ACUMULADA -$ 350, PROVEEDORES $ 500, PRESTAMOS BANCARIOS $ 200, ACREEDORES DIVERSOS $ 120, CREDITO HIPOTICARIO $ 1,100, UTILIDADES RETENIDAS $ 2,000, CAPITAL SOCIAL $ 480, ESTADO DE ORIG Y APLIC DE RECURSOS. año 1 año 2 ORIGEN APLICACIÓN

FLUJO GENERADO (APLICADO) POR ACTIVIDAD DE

FLUJO GENERADO (APLICADO) POR ACTIVIDAD DE

- INVENTARIO INICIAL DE PRODUCTO TERMINADO $ 260,

- INVENTARIO INICIAL DE MATERIA PRIMA $ 350,

- MANO DE OBRA $ 150,

- PLANTA Y EQUIPO $ 4,700,

- PROVEEDORES $ 580,

- UTILIDADES RETENIDAS $ 2,000,

- VENTAS $ 910,

- INVENTARIO INICIAL DE MATERIA PRIMA $ 350,

- COMPRAS DE MATERIA PRIMA $ 85,

- MATERIA PRIMA DISPONIBLE $ 435,

- INVENTARIO FINAL DE MATERIA PRIMA $ 85,

- MATERIA PRIMA UTILIZADA $ 350,

- INVENTARIO INICIAL DE PRODUCCION EN PROCESO $ 120,

- MANO DE OBRA $ 150,

- GASTOS INDIRECTOS $ 60,

- INVENTARIO FINAL DE PRODUCCION EN PROCESO $ 65,

- COSTO DE PRODUCCION $ 616,

- INVENTARIO INICIAL DE PRODUCTO TERMINADO $ 260,

- COSTO DE PRODUCTOS DISPONIBLE PARA LA VENTA $ 876,

- INVENTARIO FINAL DE PRODUCTO TERMINADO $ 210,

- COSTO DE VENTA $ 666,

- VENTAS NETAS $ 910, ESTADO DE RESULTADOS.

- COSTO DE VENTA $ 666,

- UTILIDAD BRUTA $ 243,

- GASTOS DE ADMINISTRACION $ 45,

- GASTOS DE VENTA $ 48,

- UTILIDAD DE OPERACIÓN $ 150, - $ 20, FINANCIEROS)

- UTILIDAD ANTES DE IMPUESTOS $ 130,

- ISR Y PTU $ 36,

- UTILIDAD NETA $ 94,

- UTILIDAD INTEGRAL $ 94, OTROS RESULTADOS INTEGRALES $ -

- UTILIDAD DE OPERACIÓN $ 520,

- GASTOS FINANCIEROS $ 16,

- UTILIDAD ANTES DE IMPUESTOS $ 504,

- IMPUESTO (ISR Y PTU) $ 116,

- UTILIDAD NETA $ 388,

- BANCOS $ 24,000 $ 96,

- CLIENTES $ 300,000 $ 360,

- INVENTARIOS $ 358,000 $ 640,

- TOTAL ACTIVO CIRCULANTE $ 882,000 $ 1,096,

- PLANTA Y EQUIPO $ 3,300,000 $ 2,800,

- DEPRECIACION ACUMULADA -$ 800,000 -$ 900,

- TOTAL ACTIVO FIJO $ 2,500,000 $ 2,900,

- TOTAL ACTIVO $ 3,382,000 $ 3,996,

- PROVEEDORES $ 320,000 $ 400,

- ACREEDORES DIVERSOS $ 300,000 $ 150,

- TOTAL PASIVO CORTO PLAZO $ 62,000 $ 550,

- PRESTAMO BANCARIO A LARGO PLAZO $ 1,200,000 $ 1,596,

- TOTAL PASIVO $ 1,820,000 $ 2,146,

- CAPITAL SOCIAL $ 1,400,000 $ 1,300,

- UTILIDADES RETENIDAS $ 162,000 $ 162,

- UTILIDAD DEL EJERCICIO $ - $ 388,

- TOTAL CAPITAL CONTABLE $ 1,562,000 $ 1,850,

- TOTAL PASIVO Y CAPITAL $ 3,382,000 $ 3,996,

- AJUSTE POR DEPRECIACION -$ 800, UTILIDAD INTEGRAL DEL EJERCICIO $ -

- CLIENTES $ 300,

- INVENTARIOS $ 358,

- PROVEEDORES $ 320,

- ACREEDORES DIVERSOS $ 300, - $ 478, OPERACIÓN.

- PLANTA Y EQUIPO $ 3,300, - $ 3,300, INVERSIÓN.

PRESTAMO BANCARIO A LARGO PLAZO $ 1,200,

CAPITAL SOCIAL $ 1,400,

FLUJO GENERADO (APLICADO) POR ACTIVIDAD DE

FINANCIAMIENTO.

FLUJO DE EFECTIVO TOTAL. $ 6,378,

SALDO INICIAL EN BANCOS. $ 6,402,

SALDO FINAL EN BANCOS. $ 24,

- Obtenga los estados financieros dos empresas que cotizan en la bolsa mexicana de valores y revise los reportes financieros de cada una de ellas. Identifique a la explicación a los principales rubros del estado de resultado, del balance general y del estado del flujo de efectivo. SORIANA

En este caso se puede observar que Walmart aumentó considerablemente sus ventas en relación al año pasado, en ambos ejemplos de este inciso se consultaron ejemplos con tiendas departamentales y el aumento en las ventas es evidente y puede deberse precisamente al covid 19, por lo que en relación a su utilidad neta, se puede concluir que esta tienda departamental al igual que Soriana esta generando riquezas (mas que soriana) las cuales puede utilizar para futuros financiamientos o bien dejarlas como utilidades retenidas.

- Elabore un listado actual de las NIF’s emitidas por el CINF’s y las normas internacionales de información financiera, NIF’s emitidas por el ISAB. Incluya también las normas internacionales de contabilidad NIC’s.

NIF A-1 Estructura de las Normas de Información Financiera NIF A-2 Postulados básicos NIF A-3 Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los estados financieros NIF A-5 Elementos básicos de los estados financieros NIF A-6 Reconocimiento y valuación NIF A-7 Presentación y revelación NIF A-8 Supletoriedad NIF B-1 Cambios contables y correcciones de errores NIF B-2 Estado de flujos de efectivo NIF B-3 Estado de resultado integral NIF B-4 Estado de cambios en el capital contable NIF B-5 Información financiera por segmentos NIF B-6 Estado de situación financiera NIF B-7 Adquisiciones de negocios NIF B-8 Estados financieros consolidados o combinados NIF B-9 Información financiera a fechas intermedias NIF B-10 Efectos de la inflación NIF B-12 Compensación de activos financieros y pasivos financieros NIF B-13 Hechos posteriores a la fecha de los estados financieros B-14 Utilidad por acción NIF B-15 Conversión de monedas extranjeras NIF B-16 Estados financieros de entidades con propósitos no lucrativos NIF C-1 Efectivo y equivalentes de efectivo C-2 Instrumentos financieros C-2 Documento de adecuaciones al Boletín C- C-3 Cuentas por cobrar NIF C-4 Inventarios NIF C-5 Pagos anticipados NIF C-6 Propiedades, planta y equipo NIF C-7 Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes NIF C-8 Activos intangibles NIF C-9 Provisiones, contingencias y compromisos C-10 Instrumentos financieros derivados y operaciones de cobertura NIF C-11 Capital contable NIF C-12 Instrumentos financieros con características de pasivo y de capital NIF C-13 Partes relacionadas NIF C-14 Transferencia y baja de activos financieros C-15 Deterioro en el valor de los activos de larga duración y su disposición NIF C-18 Obligaciones asociadas con el retiro de propiedades, planta y equipo NIF C-19 Instrumentos financieros por pagar NIF C-20 Instrumentos de financiamiento por cobrar NIF C-21 Acuerdos con control conjunto NIF D-3 Beneficios a los empleados

NIC 1 - Presentación de Estados Financieros NIC 2 - Inventarios NIC 7 - Estado de Flujos de Efectivo NIC 8 - Políticas Contables, Cambios en las Estimaciones Contables y Errores NIC 10 - Hechos Ocurridos Después del Periodo sobre el que se Informa NIC 12 - Impuesto a las Ganancias NIC 16 - Propiedades, Planta y Equipo NIC 19 - Beneficios a los Empleados NIC 20 - Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales NIC 21 - Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera NIC 23 - Costos por Préstamos NIC 24 - Información a Revelar sobre Partes Relacionadas NIC 26 - Contabilización e Información Financiera sobre Planes de Beneficio por Retiro NIC 27 - Estados Financieros Separados NIC 28 - Inversiones en Asociadas y Negocios Conjuntos NIC 29 - Información Financiera en Economías Hiperinflacionarias NIC 32 - Instrumentos Financieros (Presentación) NIC 33 - Ganancias por Acción NIC 34 - Información Financiera Intermedia NIC 36 - Norma Internacional de Contabilidad NIC 37 - Provisiones, Pasivos Contingentes y Activos Contingentes NIC 38 - Activos Intangibles NIC 39 - Instrumentos Financieros (Reconocimiento y Medición) NIC 40 - Propiedades de Inversión NIC 41 - Agricultura CINIIF 1 - Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares CINIIF 2 - Aportaciones de Socios de Entidades Cooperativas e Instrumentos Similares CINIIF 5 - Derechos por la Participación en Fondos para el Retiro del Servicio, la Restauración y la Rehabilitación Medioambiental CINIIF 6 - Obligaciones surgidas de la Participación en Mercados Específicos—Residuos de Aparatos Eléctricos y Electrónicos CINIIF 7 - Aplicación del Procedimiento de Reexpresión según la NIC 29 Información Financiera en Economías Hiperinflacionarias CINIIF 10 - Información Financiera Intermedia y Deterioro del Valor CINIIF 12 - Acuerdos de Concesión de Servicios CINIIF 14 - NIC 19—El Límite de un Activo por Beneficios Definidos, Obligación de Mantener un Nivel Mínimo de Financiación y su Interacción CINIIF 16 - Coberturas de una Inversión Neta en un Negocio en el Extranjero CINIIF 17 - Distribuciones, a los Propietarios, de Activos Distintos al Efectivo CINIIF 19 - Cancelación de Pasivos Financieros con Instrumentos de Patrimonio CINIIF 20 - Costos de Desmonte en la Fase de Producción de una Mina a Cielo Abierto CINIIF 21 - Gravámenes CINIIF 22 - Transacciones en Moneda Extranjera y Contraprestaciones Anticipadas CINIIF 23 - La Incertidumbre frente a los Tratamientos del Impuesto a las Ganancias

SIC

SIC-7 - Introducción del Euro SIC-10 - Ayudas Gubernamentales—Sin Relación Específica con Actividades de Operación SIC-25 - Impuesto a las Ganancias—Cambios en la Situación Fiscal de la Entidad o de sus Accionistas SIC-29 - Acuerdos de Concesión de Servicios (Información a Revelar) SIC-32 - Activos Intangibles—Costos de Sitios Web El Marco Conceptual para la Información Financiera NIIF NIIF 1 - Adopción por Primera Vez de las Normas Internacionales de Información Financiera NIIF 2 - Pagos Basados en Acciones NIIF 3 - Combinaciones de Negocios NIIF 5 - Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas NIIF 6 - Exploración y Evaluación de Recursos Minerales NIIF 7 - Instrumentos Financieros (Información a Revelar) NIIF 8 - Segmentos de Operación NIIF 9 - Instrumentos Financieros NIIF 10 - Estados Financieros Consolidados NIIF 11 - Acuerdos conjuntos NIIF 12 - Información a Revelar sobre Participaciones en Otras Entidades NIIF 13 - Medición del Valor Razonable NIIF 14 - Cuentas de Diferimientos de Actividades Reguladas NIIF 15 - Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes NIIF 16 - Arrendamientos NIIF 17 - Contratos de Seguro

- Ordene los siguientes datos de la compañía metalúrgica S.A, en un estado de costo de producción y venta. COMPRAS DE MATERIA PRIMA $ 120, GASTOS INDIRECTOS $ 34, INCREMENTO FINAL DE MATERIA PRIMA $ 70, INVENTARIO FINAL DE PRODUCCIÓN EN PROCESO $ 64, INVENTARIO FINAL DE PRODUCTOS TERMINADOS $ 70, INVENTARIO INICIAL DE MATERIA PRIMA $ 300, INVENTARIO INICIAL DE DE PRUDUCCIÓN EN PROCESO $ 150, INVENTARIO INICIAL DE PRODUCTOS TERMINADOS $ 250, MANO DE OBRA $ 60, ESTADO DE COSTO PRODUCCION Y VENTAS INVENTARIO INICIAL DE MATERIA PRIMA $ 300, COMPRAS DE MATERIA PRIMA $ 120, MATERIA PRIMA DISPONIBLE $ 420,