Tema 2:

Cambio estructural y variables

retardadas

Prof. Coro Chasco Yrigoyen

Asignatura: Econometría de la Empresa

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometría, Profesor: Coro Chasco, Carrera: Derecho + ADE, Universidad: UAM

Tipo: Apuntes

1 / 36

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

^ ^ ^ ^ 1 2

3 80 1 2

80 3

(^8080)

03 1 2

03 3

(^0303)

95 1 2 3

@ 95

@ 95

@ ,^ ,^ t^ t^ ,^ 80,..., 03

tt

cf^

eetot^

pch^ pcp^

u

cf^

eetot^

pch^ pcp^

u

cf^

eetot^

pch^ pcp^

u ^ ^ ctes^ t

^

^ ^

^

^ ^

^

^ ^

^

^

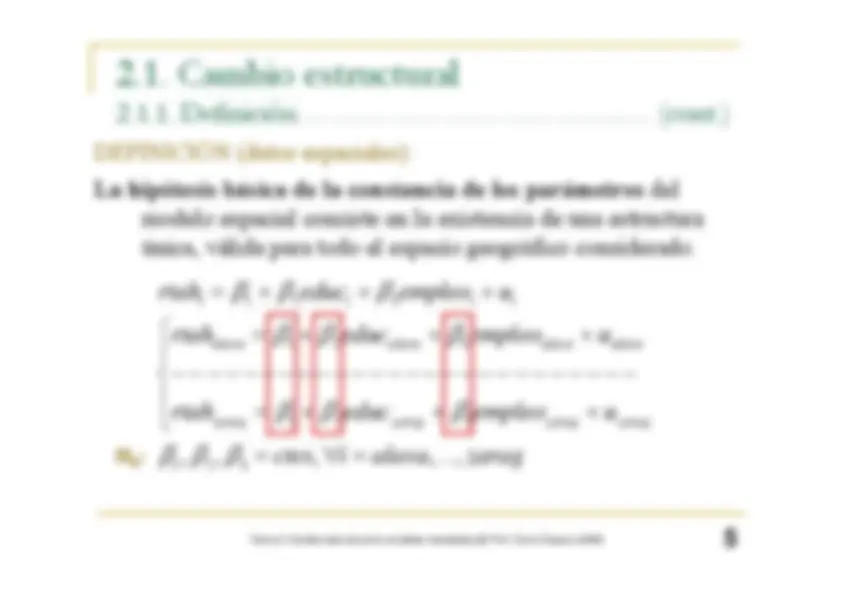

H:^0^ Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

2 3 1 2

3 1 2

3 ,^ ,^1 2

,^ ,..., i^

i^

i^ i alava^

alava^

alava^ alava zarag^

zarag^

zarag^ zarag

rtah^

educ^ empleo

u rtah^

educ^

empleo^

u

rtah^

educ^

empleo^

u ctes^ i^ alava

zarag ^

^ ^

^

^ ^

^

^

^ ^

^

^

^

H:^0

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

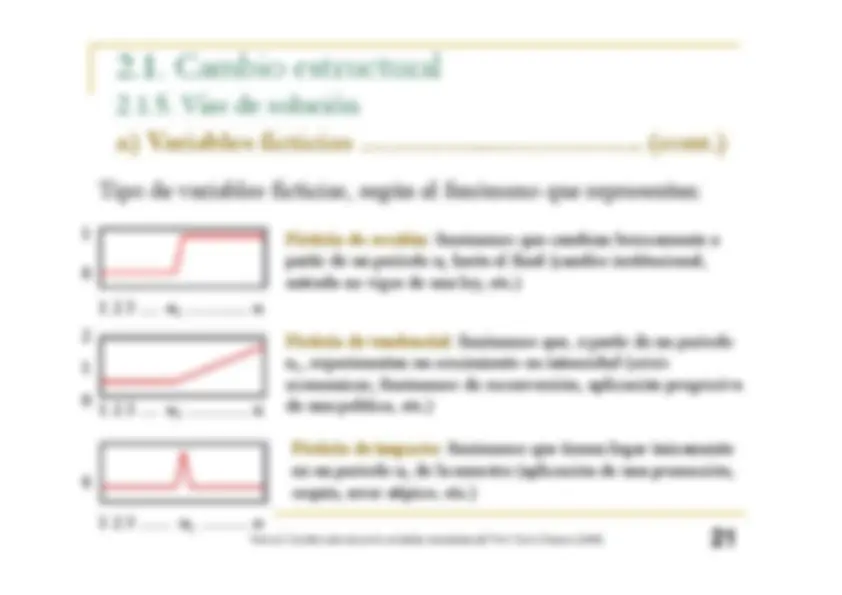

Cambios institucionales y del contexto socioeconómico

que transforman la estructura interna de funcionamiento de los fenómenos.3. Datos espaciales:

Grandes diferencias socioeconómicas entre regiones , como pueden ser las regiones ricas del norte europeo y laspobres del sur: por ejemplo, un fenómeno económico en el que seproduce un acusado esquema

norte-sur o centro-periferia

.

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

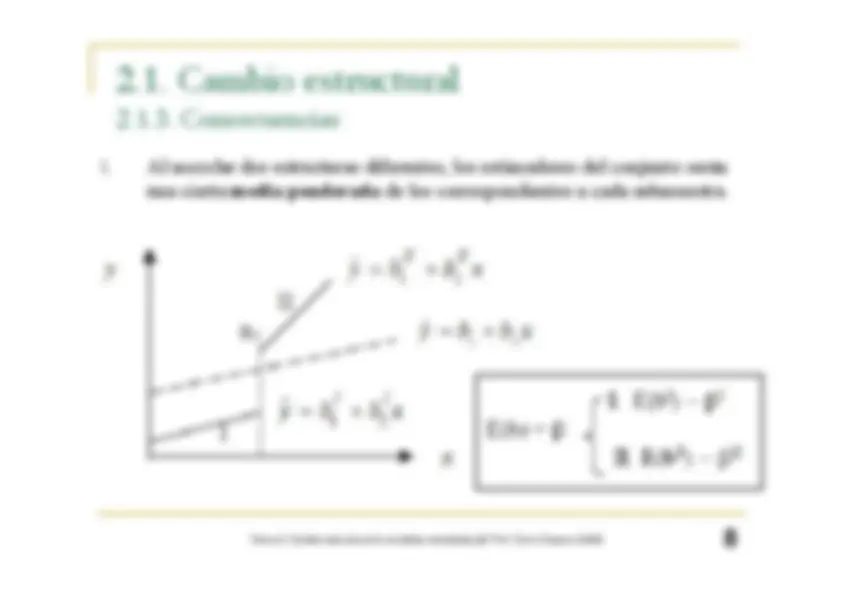

de los correspondientes a cada submuestra. Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

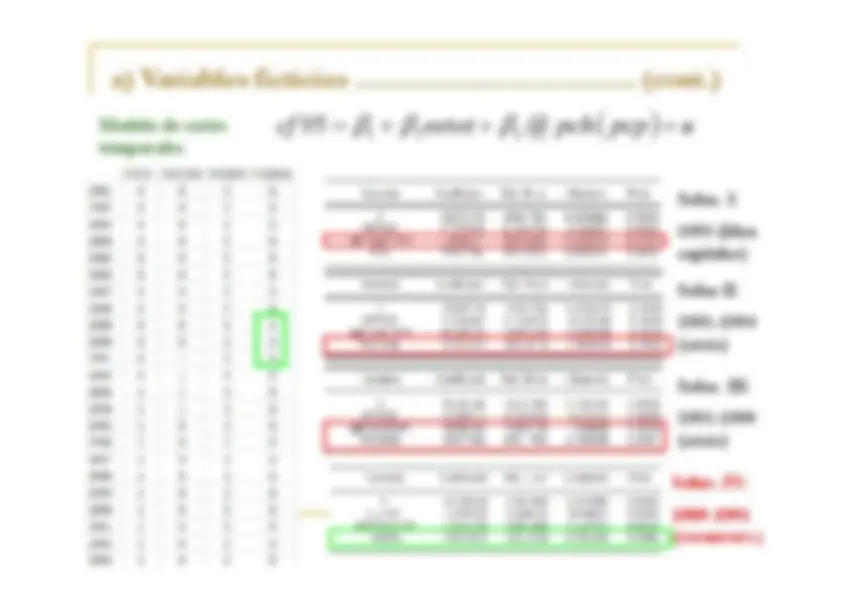

Antes entrada en UE: 80- 1.1. Periodo 1980-

Pertenecia a la UE: 87-06Costeras+Madrid: 23 provs. 1.2. Provincias españolas (50)

^ No costeras: 27 provs. ^ ^ ^ ^

^ ^ ^ ^ ^ ^ ^ ^ ^ ^

^ ^ ^ 1 1

1 2 2

(^1 ) 1

,1^ ,^ ,

,

1 ,1^ ,^

,1^ ,

1 ,1^ ,^

,1^ , Total:^

;^ 1,...,^ 1,...,

,^ 1, ...,

Submuestra 1:

;^ 1,...,

Submuestra 2:

;^ 1,..., n^ n k^ k

n I n n^ k^ k^

n II n^ n^ k^

k^ n y^ X^

u^ i^

n^ n^ n

n y^ X^

u^ i^

n y^ X^

u^ i^ n^

n

^ ^

^

^ ^

^ ^

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

1.^ Si se cumple la hipótesis nula (ausencia de cambio estructural):

^ Es un^ test

F :

1 1 1

2 2 2 ˆ Total:^

MCO^

; ˆ

Submuestra 1:

MCO^

; ˆ

Submuestra 2:

MCO^

; I^

I II^

II

y^ X^ u^

y^ Xb^ e y^ X^ u^

y^ Xb^ e^

e e^ e e^ e e

y^ X^ u^

y^ Xb^ e

^ ^

^ ^

^ ^

^

^

^ ^

^

^ 1 1 2 2

,^2 1 1 2 2

k n 2 k e e^ e e^

e ek F^

F e e^ e e

n^ k

^

^

^

^ ^

homoscedasticidad Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

1 2

3 95

@ t^

t^

tt

cf^

eetot^

pch^ pcp^

u

^

^ ^

^

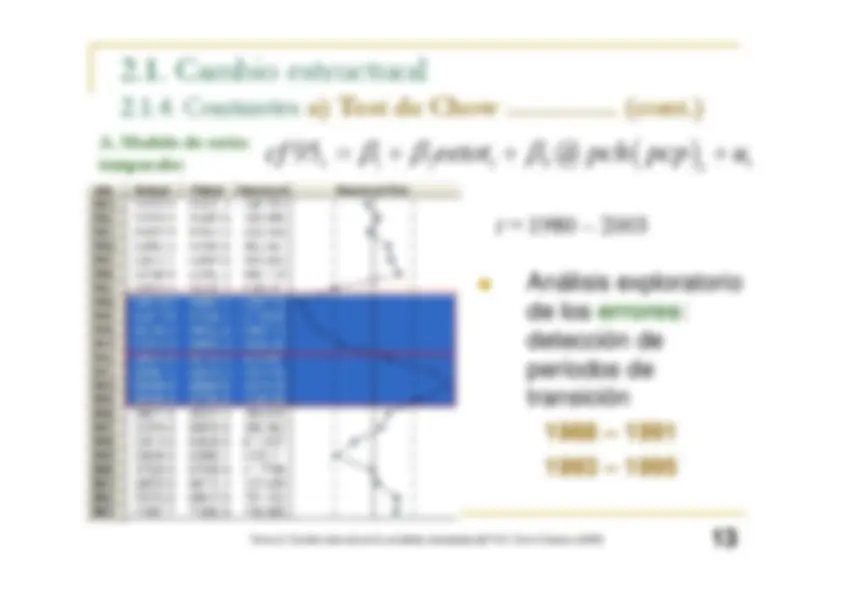

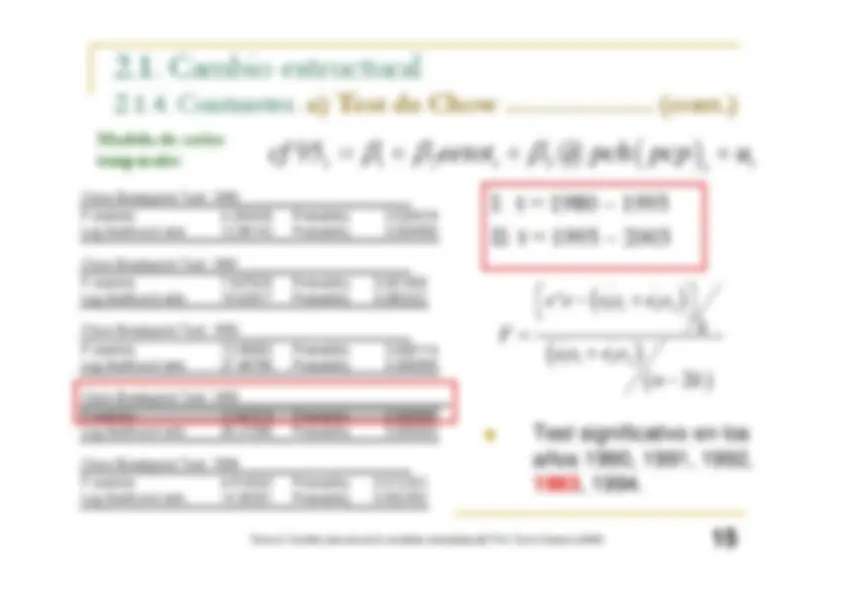

2.1. Cambio estructural2.1.4. Contrastes

A. Modelo de seriestemporales

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

1 2

3 i^

i^

i^ i

rtah^

educ^ empleo

u ^

^ ^

^

2.1. Cambio estructural2.1.4. Contrastes

B. Modelo de datosespaciales

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)

1.^ Como generalmente en economía se trabaja con muestras no muy grandes, aveces sucede que

no es posible formular dos regresiones

, al no disponer de

dos submuestras suficientemente amplias. Es un^ test^ F :

1 1 1

2

ˆ^2 Total:^

MCO^

; ˆ

Submuestra 1:

MCO^

;

es insuficiente para estimar por MCO (

) I^

I

y^ X^ u^

y^ Xb^ e y^ X^ u^

y^ Xb^ e^

e e^ e e

n^

n^ k

^ ^

^ ^ ^

^

^

^ ' 1 1^2 ,^ ^2 ' ' 1 1^1

n^ n^ k e e^ e enF

F e en^ k

^ ^

n^1 EViews: Chow forecast test

2.1. Cambio estructural2.1.4. Contrastes.

b) Test de Chow para muestras insuficientes Modelo de seriestemporales

2.1. Cambio estructural2.1.4. Contrastes.límite de los subespacios, en el caso territorial). En caso deno disponerse de información sobre el posible punto (opuntos) de cambio de tendencia, cabe el realizar diferentespruebas para cortes alternativos.2.^ El test pierde potencia según el punto de corte se acerquehacia un extremo de la muestra. Si una submuestra abarca lacasi totalidad de los datos, la diferencia con la regresióntotal será reducida, incluso aunque los datos adicionalessupongan un cambio fuerte.

Tema 2: Cambio estructural & variables retardadas @ Prof. Coro Chasco (UAM)