¡Descarga Impuesto SD y más Apuntes en PDF de Investigación de Mercado solo en Docsity!

Grupo 70 Derecho+ADE

Caso práctico ISD

Don José Gómez fallece el 5 de febrero de 2014, dejando viuda y un solo hijo de 25 años de edad, ambos residentes en Barcelona. Su caudal relicto está compuesto por los siguientes bienes:

a) Una cartera de acciones de BBVA cuya cotización media en Bolsa, durante el último trimestre de 2013 fue de 120.000 € y que a la fecha de fallecimiento del causante cotizan en 100.000 €.

Se tributa por el valor a fecha de fallecimiento, así que las acciones tributarán por 100.000€.

b) Una cuenta corriente c uyo saldo a la fecha del fallecimiento es de 90.000 €, su saldo medio del último trimestre de 2013 era de 126.000 €, así como el saldo a 31 de diciembre de 2013.

Igual que en el caso anterior, tributa por el valor a fecha de fallecimiento, es decir, por 90.000€.

c) Unas participaciones en un FIAMM cuyo precio de adquisición en el año 2008 fue de 75.000 € y cuyo valor liquidativo a fecha de fallecimiento es de 60.000 €.

De nuevo, el valor será el de la fecha de fallecimiento, en este caso de 60.000€.

d) La mitad indivisa de la vivienda habitual de la familia, cuyo valor catastral en el año 2014 es de 200.000 € y el valor de adquisición en 1986 fue de 100.000 €. Para la adquisición de la vivienda habitual, se suscribió un préstamo hipotecario por parte de ambos cónyuges por importe de 80.000 €, quedando pendiente de amortización a fecha de fallecimiento un principal de 40.000 €.

Tributa por el valor catastral del bien, en este caso, de la mitad indivisa, es decir, 200.000/2 = 100.000€.

En relación a la hipoteca, ésta es una deuda deducible según el art 13. Su valor es de 80.000€, de los cuales quedan por amortizar 40.000€, pero de ambos cónyuges, así que la parte que le corresponde al causante es de 40.000/2 = 20.000€.

e) Un coche cuyo precio de adquisición fue de 50.000 €, valorado según las últimas tablas aprobadas por el Ministerio de Economía y Hacienda en 36.000 €.

El valor del coche es de 36.000€, que serán los que tributarán.

f) 50 participaciones en la empresa familiar JOGO, S.L. que se declararon como exentas en la última declaración del Impuesto sobre el Patrimonio, cuyo valor nominal era de 1.000 € por acción, el valor teórico contable en el último ejercicio cerrado era de 5.000 € y el valor teórico contable a fecha de fallecimiento es de 5.500 €.

Se mira el valor a fecha de fallecimiento, es decir, 5.500*50 = 275.000€.

Grupo 70 Derecho+ADE g) Un apartamento en la playa comprado en el año 2003 por valor de 247.000 euros (hágase el caso también considerando que vale 1.247.000) y cuyo valor catastral actual es de 50.000 euros.

De nuevo, deberíamos tener en cuenta el valor catastral, que es de 50.000€. Pero como no tenemos información sobre en qué municipio está,… aplicaremos el valor de compra.

h) Los gastos de entierro y última enfermedad han ascendido a 54.000 € y han sido satisfechos por su cónyuge.

Constituyen un gasto deducible según el art 14.b.

Una vez abierto el testamento del Sr. Gómez se establece que su última voluntad es la siguiente: heredero único su hijo y como legítima de su mujer le adjudica el coche, las participaciones en la empresa familiar, el apartamento en la playa y la vivienda habitual junto con el préstamo hipotecario.

Dado que la legítima de la mujer no entra en la herencia, el valor del coche, las participaciones en la empresa familiar, el apartamento en la playa y la vivienda habitual junto con la hipoteca no entran dentro del caudal relicto del causante.

Su mujer es además beneficiaria de un contrato de seguro sobre la vida contratado por su marido, por el que va a percibir 36.000 €. También recibió dos donaciones en v ida de su marido, por valor de 25. € en 1994 y de 50.000 € en 2012 por las que no liquidó la correspondiente cuota del ISD. En 1986 el padre le prestó al hijo 60.000 €, deuda que le condonó en 1992 mediante documento privado.

Cada uno de ellos tenía un patrimonio previo de 5.000.000 €.

Calcular la cuota a pagar del Impuesto sobre Sucesiones y Donaciones bajo las dos hipótesis siguientes:

- Un apartamento en la playa comprado en el año 2003 por valor de 247.000 euros.

- Un apartamento en la playa comprado en el año 2003 por valor de 1.247.000 euros.

Dado que lo que se mira es el valor catastral, no importa el valor de compra del inmueble.

CAUDAL HEREDITARIO, del que es heredero único el hijo:

Acciones BBVA (100.000) + Cuenta corriente (90.000) + FIAMM (60.000) + Ajuar (3% de 100.000+90.000+60.000 = 7.500) = 257.500 €

LEGADOS, que son para la viuda:

Vivienda (210.000) + Coche (36.000) + Empresa familiar (275.000) + Apartamento (247.000) = 768.000€

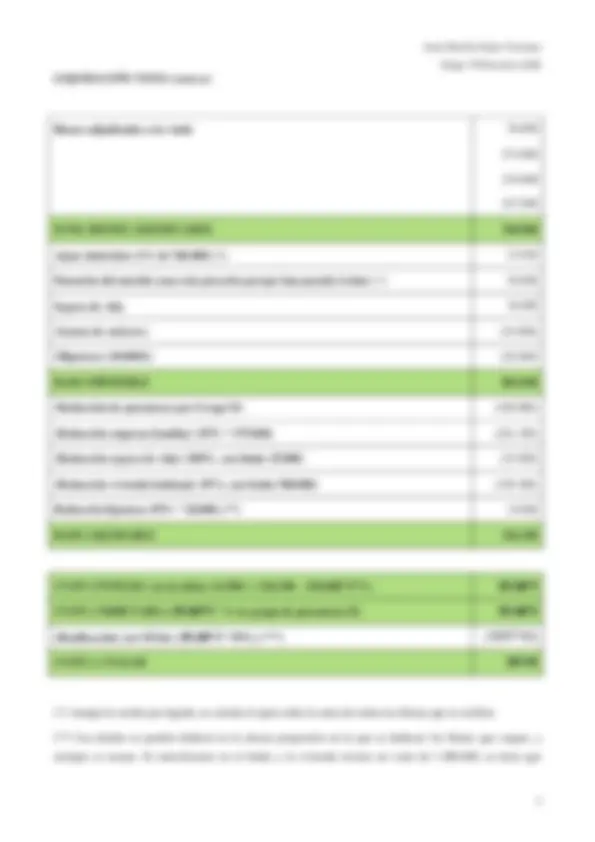

Grupo 70 Derecho+ADE LIQUIDACIÓN VIUDA (caso a):

Bienes adjudicados a la viuda 36.

SUMA BIENES ADJUDICADOS 768.

Ajuar doméstico (3% de 768 .000) (*) 23.

Donación del marido (una está prescrita porque han pasado 4 años) (*) 50.

Seguro de vida 36.

(Gastos de entierro) (54.000)

(Hipoteca) (40.000/2) (20.000)

BASE IMPONIBLE 803.

(Reducción de parentesco por Grupo II) (100.000)

(Reducción empresa familiar) (95% * 275.000) (261.250)

(Reducción seguro de vida) (100%, con límite 25.000) (25.000)

(Reducción vivienda habitual) (95%, con límite 500.000) (199.500)

Reducción hipoteca (95% * 20.000) (**) 19.

BASE LIQUIDABLE 236.

CUOTA ÍNTEGRA (en la tabla) (14.500 + (236.290 – 150.000*17%) 29.169’

CUOTA TRIBUTARIA ( 29.169’3 * 1) (es grupo de parentesco II) 29.169’

(Bonificación) (art 58 bis) ( 29.169’3 * 99%) (***) (28.877’61)

CUOTA A PAGAR 291’

(*) Aunque lo reciba por legado, se calcula el ajuar sobre la suma de todos los bienes que se reciben.

(**) Las deudas se pueden deducir en la misma proporción en la que se deducen los bienes que cargan, y siempre se suman. Si estuviéramos en el límite y la vivienda tuviera un valor de 1.000.000, se tiene que

Grupo 70 Derecho+ADE calcular qué porcentaje me estoy reduciendo la vivienda habitual, y ese porcentaje lo usaré también para la hipoteca. Ej:

Vivienda habitual: 1.000.

(Reducción): (500.000)

Entonces la reducción de la hipoteca también será de 50%.

(***) La bonificación para cónyuges es siempre del 99%. Cuidado, porque si me aplico la reducción por empresa familiar, entonces la bonificación se reduce a la mitad, excepto para cónyuges (art 58.bis):

Los porcentajes de bonificación se reducen a la mitad en caso de que el contribuyente opte por aplicar cualquiera de las reducciones y exenciones que se relacionan a continuación:

a) Las reducciones que establecen las secciones de tercera a décima excepto la de vivienda habitual. b) Las exenciones y reducciones reguladas por la Ley de modernización de las explotaciones agrarias. c) Cualquier otra reducción de la base imponible o exención que requiera que el contribuyente la solicite y que dependa de la concurrencia de determinados requisitos cuyo cumplimiento corresponda exclusivamente a la voluntad del contribuyente.

Puedes optar a alguna de las reducciones o bonificaciones, escoges la que quieras pero si te aplicas la reducción por empresa familiar luego no te puedes hacer la bonificación. Pero la bonificación del cónyuge es siempre del 99%, no se reduce a la mitad.

Grupo 70 Derecho+ADE LIQUIDACIÓN HIJO:

Bienes adjudicados al hijo 100.

SUMA BIENES ADJUDICADOS 250.

Ajuar doméstico (3% de 250.000) 7.

Donación del padre (está prescrita porque han pasado 4 años) (*) 0

BASE IMPONIBLE 257.

(Reducción de parentesco por Grupo II) (100.000)

BASE LIQUIDABLE 157.

CUOTA ÍNTEGRA (en la tabla) (14.500 + (157.500 – 150.000*17%) 15.

CUOTA TRIBUTARIA (15.775 * 1) (es grupo de parentesco II) 15.

(Bonificación) (art 58 bis) (15.775 * 97’32%) ()** (15.352’23)

CUOTA A PAGAR 422’

(*) Si no hubiera prescrito y hubiera pagado cuota de ISD, ésta se deduciría. Es decir, si liquidas te lo restas; si no lo liquidas pues como no has pagado, no restas la cuota.

(**) Es una bonificación de cuota, pero se calcula sobre la base, es algo raro y muy nuevo. En este caso, estamos en la segunda fila, hasta 100.000 de base la bonificación es del 99%, pero bonificación de cuota.

200.000 98% 77’66%

57.500 95% 22’34%

257.500 100%

Entonces, calculamos el siguiente porcentaje medio ponderado de aplicar la tabla del artículo:

98% * 77’66% + 95% * 22’34% = 76’10% + 21’22% = 97’32%

Cuidado porque se calcula teniendo en cuenta bases imponibles, pero se aplica sobre la cuota.