É o ramo da contabilidade que tem como

objetivo adequar as DF's e a legislação

tributária.

Como método utiliza o planejamento

tributário e contábil.

E apresenta as seguintes funções:

Funções e atividades

da contabilidade tributária

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Encontra documentos específicos para os exames da tua universidade

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

CONTABILIDADE TRIBUTARIA

Tipologia: Notas de estudo

1 / 16

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Funções e atividades da contabilidade tributária

Escrituração fiscal das atividades do dia-a-dia da empresa e dos livros fiscais; Apuração dos tributos a recolher, preenchimento das guias de recolhimento e envio ao depto de contas a pagar; Controle sobre os prazos para os recolhimentos. Funções e atividades da contabilidade tributária

Orientação, treinamento e constante supervisão dos funcionários dos setor de impostos Orientação fiscal para as demais unidades da empresa (filiais, fábricas, departamentos) ou das empresas ligadas – “Padronização" Funções e atividades da contabilidade tributária

Planejamento tributário: (^) Planejar é escolher, entre duas ou mais alternativas lícitas, a que resulte no menor imposto a pagar. Sonegar , é utilizar meios ilegais, como fraude, simulação etc, para deixar de recolher o tributo devido. (^) Sonegar (Qualquer ação dolosa tendente a impedir ou retardar o conhecimento por parte do fisco da ocorrência do fato gerador da obrigação principal.) Funções e atividades da contabilidade tributária

Exemplos de ações de planejamento tributário. Operações em que for possível aproveitar os créditos tributários, a exemplo dos tributos não cumulativos:IPI,ICMS,PIS e COFINS. (^) Situações de postergação do imposto, permitindo

Avaliação das despesas dedutíveis, a exemplo do juros sobre capital próprio.

Funções e atividades da contabilidade tributária

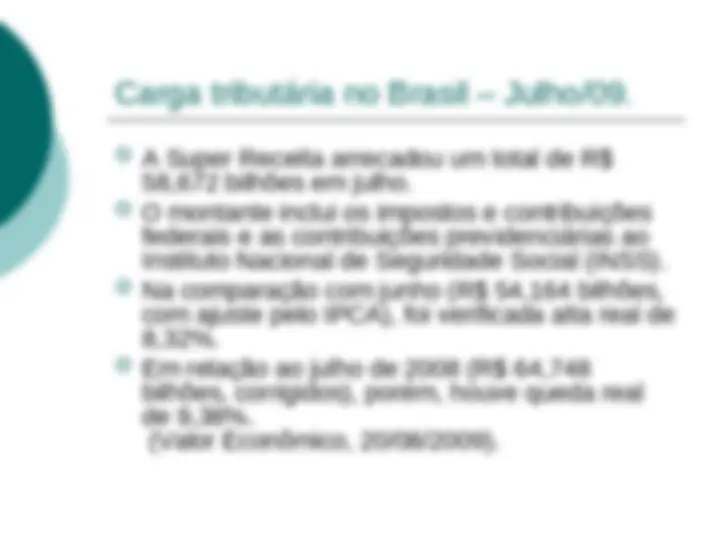

Carga tributária no Brasil – Julho/09. A Super Receita arrecadou um total de R$ 58,672 bilhões em julho. O montante inclui os impostos e contribuições federais e as contribuições previdenciárias ao Instituto Nacional de Seguridade Social (INSS). Na comparação com junho (R$ 54,164 bilhões, com ajuste pelo IPCA), foi verificada alta real de 8,32%. Em relação ao julho de 2008 (R$ 64, bilhões, corrigidos), porém, houve queda real de 9,38%. (Valor Econômico, 20/08/2009).

Carga tributária no Brasil – Julho/09. Considerando apenas impostos e contribuições federais (receita administrada), a arrecadação de julho totalizou R$ 39,932 bilhões. Houve elevação real de 6,91% ante junho (R$ 37,352 bilhões, corrigido pelo IPCA), mas declínio real de 10,48% no comparativo com julho de 2008 (R$ 44,606 bilhões).

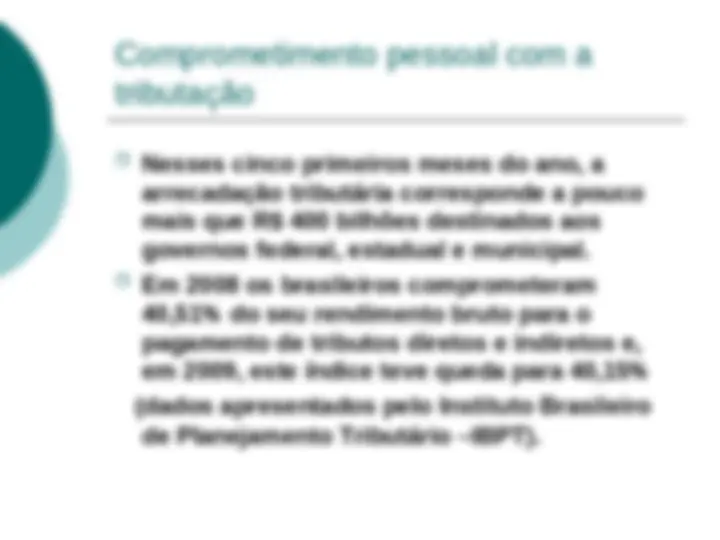

Comprometimento pessoal com a tributação Nesses cinco primeiros meses do ano, a arrecadação tributária corresponde a pouco mais que R$ 400 bilhões destinados aos governos federal, estadual e municipal. Em 2008 os brasileiros comprometeram 40,51% do seu rendimento bruto para o pagamento de tributos diretos e indiretos e, em 2009, este índice teve queda para 40,15% (dados apresentados pelo Instituto Brasileiro de Planejamento Tributário –IBPT).

Classificação dos impostos: Indiretos: São aqueles que a cada etapa econômica são repassados para o preço do produto, da mercadoria, ou do serviço. Técnica também chamada de repercussão, ou seja, é a t transferência do ônus tributário para o consumidor, embutindo-o no preço de venda ou serviço.

INSS e FGTS. Funções e atividades da contabilidade tributária

Bibliografia (^) FABRETTI, Láudio Camargo - Contabilidade Tributária. 10ª ed. São Paulo: Atlas,2006. (^) Oliveira, Luis Martins.Manual de Contabilidade Tributária.7ª ed.São Paulo:Atlas,2009. (^) http://www.ibpt.com.br;acesso em 20.08.09. (^) http://economia.uol.com.br/ultnot/valor/2009/08/20/ult1913u 111987.jhtm;acesso em 20.08.09.