Baixe orçamento base zero e outras Notas de estudo em PDF para Administração Empresarial, somente na Docsity!

UNIVERSIDADE DE TAUBATÉ

Departamento de Economia, Contabilidade e Administração de

Empresas

"O ORÇAMENTO BASE-ZERO COMO TÉCNICA

DE PLANEJAMENTO FINANCEIRO"

Regina Celi Vidal Gomes

Monografia apresentada ao Departamento de

Economia, Contabilidade e Administração de

Empresas da Universidade de Taubaté, como

parte dos requisitos para obtenção do

Certificado de Especialização pelo curso de

MBA-Finanças e Contabilidade.

Orientador: Prof. Dr. Edson Aparecida de

Araújo Querido Oliveira.

Taubaté

SUMÁRIO

RESUMO

O objetivo deste trabalho é apresentar um tema de importância reconhecida em todos os meios empresariais, o “ Orçamento ” , demonstrando toda a metodologia de sua elaboração e os possíveis impactos no resultado das empresas, em virtude da eficácia do planejamento. Tendo como foco principal, um tipo particular de sistema orçamentário, o Orçamento Base Zero. Desse modo, procurou-se, partindo de uma base teórica, analisar e desenvolver a técnica utilizada para a elaboração desse sistema, visando uma considerável redução no nível de gastos de uma empresa, independente do ramo de atividade a que ela pertença. O trabalho aqui apresentado, tem como objetivo, além de demonstrar toda a metodologia do Orçamento Base Zero, que é possível através de um sistema de planejamento financeiro bem estruturado, obter um razoável retorno nos resultados, demandando recursos menores para os gastos da empresa. Antes de mais nada, busca-se, produzir um trabalho original, porém, muito longe de se esgotar o assunto, devido à sua grande abrangência e diversidade, mas que possa trazer alguma contribuição, mesmo que pequena, para estudos posteriores de métodos de elaboração de orçamentos.

1 - INTRODUÇÃO

O ambiente mundial vem passando por modificações profundas no que diz respeito aos aspectos social e econômico. Neste cenário de competição global, as empresas são compelidas a adotar sistematicamente novos métodos de trabalho que possam aumentar a sua competitividade e, assim, fazer frente a uma concorrência cada vez mais voraz. O aspecto da competição entre as empresas, conduz a novas abordagens de produção, tecnologia, técnicas operacionais. O enfoque deste trabalho se destina a explanar uma das técnicas administrativas que possa reduzir drasticamente as despesas de diversas áreas da empresa. Para tanto escolheu-se abordar um tema de importância reconhecida em todos os meios empresariais, o “ Orçamento ”, demonstrando toda a metodologia de sua elaboração e os possíveis impactos no resultado das empresas, em virtude da eficácia do planejamento, tendo como foco principal, um tipo particular de sistema orçamentário, o " Orçamento Base Zero ". Desse modo, procurou-se, partindo de uma base teórica, analisar e desenvolver a técnica utilizada para a elaboração desse sistema, visando uma considerável redução no nível de gastos de uma empresa, independente do ramo de atividade a que ela pertença. O trabalho aqui apresentado, tem como objetivo, além de demonstrar toda a metodologia do Orçamento Base Zero, que é possível através de um sistema de planejamento financeiro bem estruturado, obter um razoável retorno nos resultados, demandando recursos menores para os gastos da empresa. Antes de mais nada, busca-se produzir um trabalho original, porém, muito longe de se esgotar o assunto, devido à sua grande abrangência e diversidade, mas que possa

O Capítulo 5 , descreve os procedimentos a serem adotados pela organização para a implantação do orçamento base zero, bem como a definição dos pacotes de decisão a serem definidos e priorizados que servirão de base para o OBZ. O Capítulo 6, apresenta o processo do Controle Orçamentário visando focalizar os aspectos do acompanhamento dos resultados efetivos, verificando as defasagens entre valores orçados e realizados, para sugerir medidas saneadoras que deverão ser implementadas na próxima proposta orçamentária da empresa. A conclusão apresenta os principais resultados da monografia, bem como sugestões e recomendações para alocar adequadamente os recursos limitados da empresa.

2 - O OBJETIVO E O AMBIENTE DA ADMINISTRAÇÃO FINANCEIRA

A área de finanças é ampla e dinâmica, pois afeta diretamente a rotina de todas as pessoas e todas as organizações, financeiras ou não financeiras, privadas ou públicas, grandes ou pequenas, com ou sem fins lucrativos. Dessa forma, Gitman (1997) define finanças como sendo a arte e a ciência de administrar fundos. Praticamente todos os indivíduos e organizações obtêm receitas ou levantam fundos, gastam ou investem. Finanças ocupa-se do processo, instituições, mercados e instrumentos envolvidos na transferência de fundos entre pessoas, empresas e governos. A administração financeira, em si, diz respeito às responsabilidades do administrador financeiro numa empresa. As atividades desempenhadas por estes profissionais são bem diferenciadas, tais como: administração do caixa, administração do crédito, análise de investimento e captação de fundos, previsões financeiras e orçamentos. A importância do orçamento em um ambiente empresarial juntamente com o planejamento financeiro são primordiais, ou seja, para que o orçamento seja considerado viável às estratégias da empresa, é necessário que haja um planejamento financeiro de modo que se possa monitorar a situação financeira da mesma, avaliar a necessidade de aumentar ou reduzir a capacidade produtiva e determinar os aumentos ou reduções dos financiamentos requeridos. No momento de uma preparação do orçamento e do planejamento financeiro faz- se necessário administrar as incertezas, sejam elas internas ou externas. Os fatores externos dizem respeito a situação geral da economia, taxas de inflação, taxas de juros correntes, aspectos tributários e o crescimento dos custos, enquanto que os fatores internos correspondem a administração dos estoques, garantia de qualidade e

Informação necessária de VendaPrevisão^ Resultado para análise

Planos deProdução (^) financiamentoPlano de a longo prazo

Demonstraçãodo resultado Orçamento Orçamento projetado de caixa de capital

patrimonialBalanço do períodocorrente Balanço patrimonial projetado

Fonte: Gitman, 1997: 589 Figura 2.1 - O processo de planejamento financeiro a curto prazo (operacional).

O Plano de produção será elaborado com base em informações do orçamento de vendas. O planejamento financeiro da produção, se caracteriza nas estimativas de custos e despesas da área industrial, bem como irá servir de base às demais peças orçamentárias, em termos operacionais e de novos investimentos a serem realizados

pela empresa. Nesta etapa faz-se a projeção do consumo de matérias-primas, mão-de- obra direta, encargos sociais e despesas indiretas de fabricação. Com esses dados, é definido o demonstrativo de resultado projetado para se elaborar o orçamento de caixa, sem se esquecer de que os financiamentos a longo prazo também devem estar previstos neste orçamento, bem como as aquisições de capital dos acionistas. Com o Balanço Patrimonial corrente em mãos, mais o orçamento de caixa, faz- se o Balanço Patrimonial projetado, que consiste na fusão de inúmeros procedimentos que levem em conta as receitas, custos e despesas, obrigações, ativos, participações acionárias e envolve também a estimativa de alguns valores contábeis como depreciação e demais despesas operacionais. Com o Balanço Patrimonial projetado, consegue-se efetuar diversas avaliações: a eficiência do plano geral de operações, ou seja, a relação significativa entre as receitas, custos e despesas operacionais; comparar a situação atual e futura da empresa, além de informar aos atuais e futuros acionistas sobre a provável remuneração dos capitais investidos na empresa.

Segundo Hilário Franco (1996), em seu livro Contabilidade Industrial , os orçamentos podem ser classificados , de acordo com a extensão da previsão a ser realizada, em parciais e gerais sendo descritos da seguinte forma:

- Orçamentos parciais são aqueles destinados à previsão de determinadas operações, tais como da ampliação de um setor da Fábrica, a previsão de gastos com publicidade ou campanha de ampliação de vendas, o orçamento de custo de determinado produto ou serviço, a previsão de capital necessário ao incentivo da produção, entre outros;

- Orçamentos gerais são aqueles que abrangem todas as operações a serem realizadas em determinado período administrativo, com o fim de se conhecer a extensão, as possibilidades, os limites e os resultados da gestão nesse exercício financeiro.” O Orçamento, além de ser uma ferramenta de previsão e de apuração de resultados, é também um elemento de controle, onde os administradores deverão pautar as suas ações pelo limites do orçamento. Para a empresa atingir os resultados planejados no Orçamento, é preciso que durante a execução do plano, haja uma confirmação de que o mesmo vem sendo cumprido, comparando-se os dados obtidos com os valores orçados, apurando-se desvios, que poderão estar fora de certas faixas de tolerância, caso em que suas causas serão pesquisadas. Se o plano estava errado, o controle terá servido de aprendizado para melhores planejamentos futuros e se o plano estivesse correto, deve-se analisar os desvios do planejamento com a sua realização, se os desvios forem desfavoráveis, deve –se desenvolver um esforço para determinar ações que corrijam as anomalias e lhes

minimizem os efeitos mas, se os desvios forem favoráveis, a situação é revista para eventualmente otimizá-la, ou rever os planos, desfrutando melhor dos recursos gerados em excesso. O controle do orçamento têm a finalidade de, a qualquer momento, demonstrar a situação da empresa frente ao seu planejamento, mostrando claramente se os objetivos estão e estarão sendo alcançados.

3.1 – Definição de Orçamento

Como foi demonstrado na introdução deste capítulo, o orçamento é uma ferramenta de fundamental importância para a previsão e definição dos objetivos e metas financeiras para um determinado período futuro, além de ser também, um importante elemento de controle e apuração de resultados. Desta forma, algumas definições em torno do assunto foram encontradas e assim, farão parte do presente trabalho: “ Orçamento: é o ato ou efeito de orçar; avaliação, cálculo, cômputo. Cálculo da receita e da despesa. Cálculo dos gastos para realização de uma obra.” (Aurélio) “ Orçamento: é o balanço prévio dos elementos ativos e passivos da gestão financeira. Como tal, deve apresentar a situação da receita e da despesa nas mais minuciosas discriminações; a despesa, na expressão das necessidades dos serviços organizados; as receitas em suas fontes originais e nas cifras da produção das mesmas.

- Orçamento de Aquisições: são cálculos para investimentos a serem realizados,

- Orçamento de Câmbio: expressão utilizada para designar uma previsão dos recebimentos e pagamentos em divisas, a serem realizados,

- Orçamento de Custos: previsão das despesas a serem realizadas para a execução da tarefa produtiva,

- Orçamento Público: é uma tabela da despesa e da receita, com suas fontes e origem legislativa. É uma previsão das possibilidades financeiras do Estado e ao mesmo tempo uma autorização do Poder Legislativo, para que os impostos possam ser arrecadados e as despesas efetuadas. Não se pode cobrar impostos ou efetuar despesas, sem que estejam consignadas na lei orçamentária. O orçamento é portanto, instrumento da política financeira, destinado a orientar o poder público na execução do programa de governo.

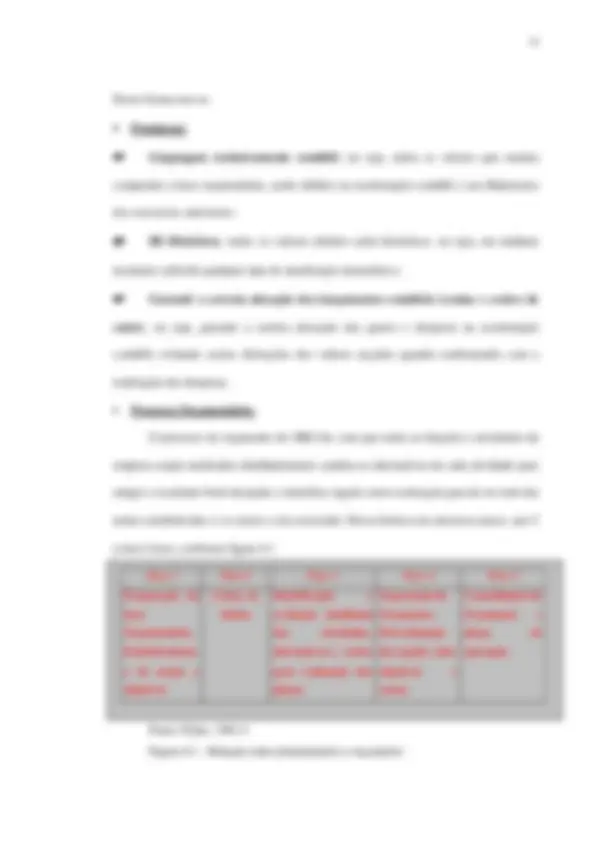

Um orçamento operacional de uma empresa compõe-se de vários suborçamentos, que para referenciá-los, os designaremos como orçamentos, sendo alguns deles : orçamento de vendas, orçamento de despesas comerciais, orçamento de matérias primas, etc.. A figura 1.2 ilustra, apesar de não ser completa, a seqüência dos orçamentos para compor o Orçamento Operacional. A figura 3.1 demonstra parte do processo orçamentário composto pelos orçamentos. Segundo o autor, o Orçamento se divide em 9 partes, conforme descrito a seguir:

- Orçamento de vendas;

- Orçamento de quantidades a produzir;

- Orçamento de matérias-primas e compras;

- Orçamento de mão-de-obra direta;

- Orçamento das despesas do edifício (despesas fixas);

- Orçamento dos custos indiretos de fabricação;

- Orçamento das despesas comerciais e administrativas;

- Orçamento do ativo permanente; e

- Orçamento de caixa.

Fonte: Sobanski, 1994: Figura 3.1 – Grupos de Quadros Orçamentários (Sobanski, 1994:19)

Orçamento dasVendas Comerciais e de PromoçãoOrçamento das Despesas

Quantidades aOrçamento de Produzir

Orçamento dosMateriais de Produção

Orçamento dade Obra Direta Mão Custos IndiretosOrçamento dos de Fabricação Despesas Adm.Orçamento das e Outras

Orçamento do AtivoPermanente Investimentos)(Inclui os

Orçamento de Caixa(e Empréstimos)

Demonstração deProjeção da Resultados

Projeção do BalançoPatrimonial Projeção da Dem. dasOrigens e Aplic. Recursos

- Consumo de matéria-prima, compras e quantificar a necessidade de estoque de matéria-prima e de produtos em elaboração;

- Programação dos custos indiretos de fabricação como luz e força, manutenção, depreciação de máquinas e equipamentos, salários indiretos, aluguéis de máquinas, além de outros gastos indiretos; e

- Utilização de mão de obra direta e indireta e custos correspondentes.

Para a conclusão do processo orçamentário são elaboradas as previsões de despesas com vendas e despesas administrativas da empresa como um todo. Após a elaboração de todos os orçamentos, dá-se início à preparação dos demonstrativos financeiros projetados, que compreendem a Demonstração de Resultados e o Balanço Patrimonial projetados. Com o Balanço Patrimonial projetado é feito as projeções dos saldos do contas a receber que decorrem das vendas orçadas e da política de crédito e cobrança adotada pela empresa. No conjunto de aplicações de numerários da empresa, elabora-se os gastos necessários com o ativo imobilizado, ou seja, é considerado uma parcela para os projetos de expansão física, aquisições de novas máquinas, avanços tecnológicos, veículos e demais aquisições que venham ocorrer durante o ano. Essa avaliação envolve tanto pagamentos quanto recebimentos em caso de vendas de ativos imobilizados da empresa. Após a finalização dessas operações é possível elaborar o orçamento de caixa, que é um reflexo dos níveis de operações programados em todos os orçamentos anteriores.

A partir do momento em que o Orçamento empresarial esteja concluído, é de responsabilidade das pessoas envolvidas no processo acompanhar a eficácia do orçamento e tomar as devidas providências quanto possíveis desvios de sua realização. Neste capítulo foram ressaltadas as etapas de vital importância para o processo de planejamento financeiro e orçamento da empresa. No entanto, o orçamento deve ser analisado como um todo, pois só assim será possível saber quais itens poderão ser reduzidos, eliminados ou aumentados. Com o objetivo de analisar e identificar as alterações a serem implementadas durante o processo orçamentário, ou seja, reavaliar todos os programas e despesas do ano, foi elaborado uma metodologia de orçamento chamado de "orçamento base zero" o qual será detalhadamente explanado no próximo capítulo.