TEMA 1:

INTRODUCCIÓN GENERAL A LOS

MODELOS ECONOMÉTRICOS

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

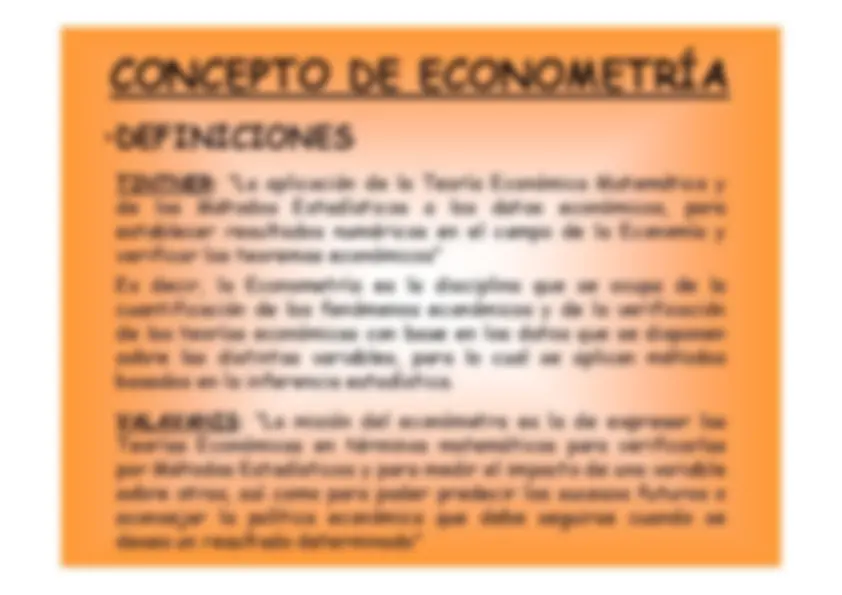

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 26

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

relacionadas

precios^ de^ otros^ artículos^ quecompiten con éste (por ejemplo, de otras marcas distintas). ^ Las ventas de un producto y los gastos en publicidad. ^ Los gastos de un gobierno en defensa y el Producto InteriorBruto (PIB).

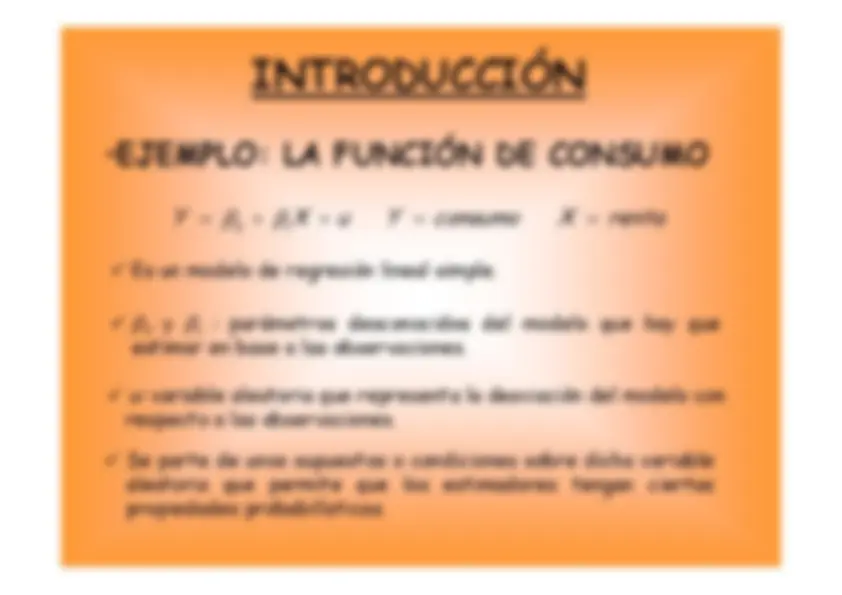

YX^ u^ Y^ consumo^0

X^ renta

del^ modelo^ que^ hay^ que ^ Es un modelo de regresión lineal simple.estimar en base a las observaciones. ^ Se parte de unos supuestos o condiciones sobre dicha variablealeatoria^ que^ permite^ que^ los

estimadores^ tengan^ ciertas propiedades probabilísticas.

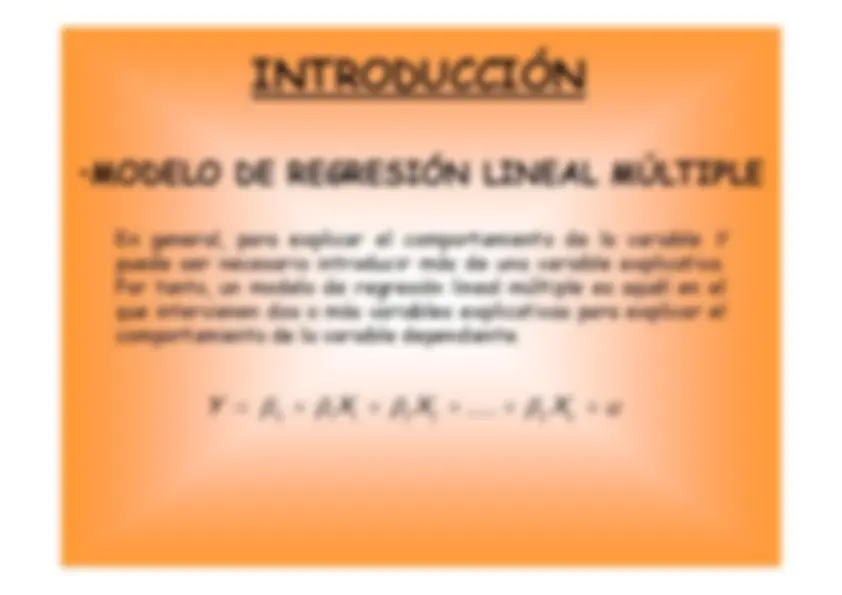

... YX XX^0 1 1 2 2 k^ k u En general, para explicar el comportamiento de la variable

puede ser necesario introducir más de una variable explicativa.Por tanto, un modelo de regresión lineal múltiple es aquél en elque intervienen dos o más variables explicativas para explicar elcomportamiento de la variable dependiente.

hipótesis^ que^ tienen^ un

que^ incluye^ variables aleatorias:^ ^ ^ ^ ^

DP^ D^ demanda^

P^ precio

valoración^ numérica^ de^ la intensidad de la relación entre ambas variables. Utilizando lastécnicas^ estadísticas^ adecuadas

dichas^ leyes^ en^ términos matemáticos,^ en^ forma^ de^ un^

sistema^ de^ relaciones^ de^ las variables consideradas. La Estadística permite estimar y verificar las relaciones queconstituyen la Teoría.

de^ la^ misma.^ Los^ modelos económicos^ normalmente^ plantean

la^ relación^ entre^ variables económicas. Según Sampedro: “un modelo económico es una representaciónsimplificada y en símbolos matemáticos de un cierto conjunto derelaciones económicas”. En la Teoría Económica estas relaciones son exactas. Un modeloeconómico se puede expresar:^ ^ ^ ,^ , Y g^ X^ X^1 k Sin embargo, hay multitud de factores que influyen en la variablede interés y que no están recogidos en el modelo, lo cual hace quela relación observada sea imprecisa.

econométrico es de la forma:^ ^ ^ ,^ , Y g^ X^ X^ u^1 k

puesto^ que^ su^ valor^ no^ puede controlarse ni es conocido a priori. Es la parte aleatoria noexplicada por X,…,Xque^ no^ contiene^ componentes 1 k (^) sistemáticos que expliquen la variable de interés. Por lo tanto,en la perturbación aleatoria se^ incluye^ todo^ lo^ que^ no^ esestable, ni sistemático, ni predecible, sino errático. ^ g(X,…,X) es la componente sistemática o determinista.^1 k

un^ efecto^ sistemático

el^ modelo^ económico^ y^ el ^ Hay una formulación incompleta de la Teoría, de forma que lasvariables^ que^ no^ se^ han^ especificado econométrico es la presencia en él de la perturbación aleatoria.

sí^ tienen^ un^ efecto significativo en el modelo. Contiene errores debidos a una forma funcional incorrecta.

características^ económicas^ que

^ exógenas ^ Dependiente, explicada o efecto

^ endógenas ^ Variables observables. ^ Variables latentes o no observables. Entre estas últimas seencuentran las perturbaciones aleatorias.

fijas^ que^ precisan cuantitativamente la influencia de las variables predeterminadas sobre la variable endógena y que habrá

que determinar por algún

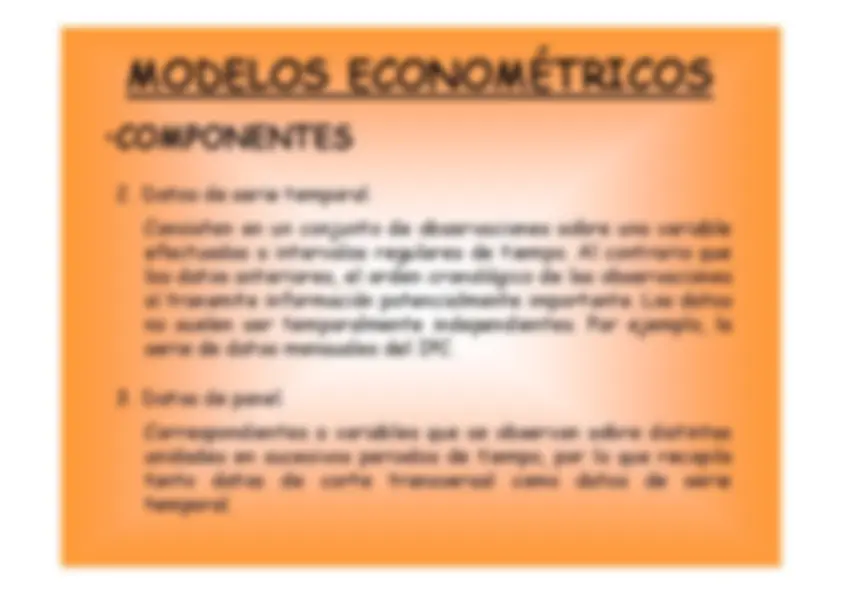

muestreo^ aleatorio^ y^ el orden en el que aparecen los datos no tiene importancia para elanálisis econométrico. Por ejemplo, los datos sobre renta per cápita de una muestra de familias en un determinado año.

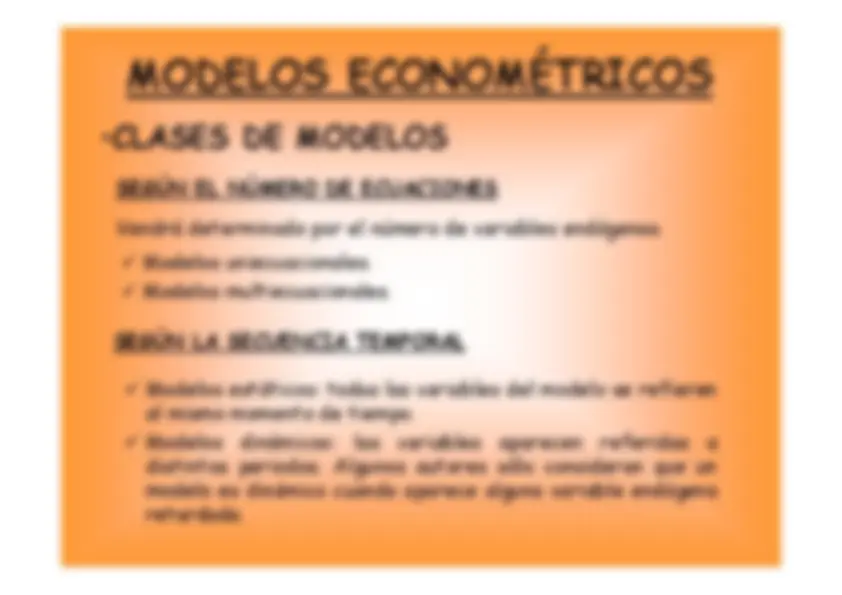

aparecen^ referidas^ a SEGÚN LA SECUENCIA TEMPORAL distintos periodos. Algunos autores sólo consideran que unmodelo es dinámico cuando aparece alguna variable endógenaretardada.

aquellos^ modelos^ que^ se

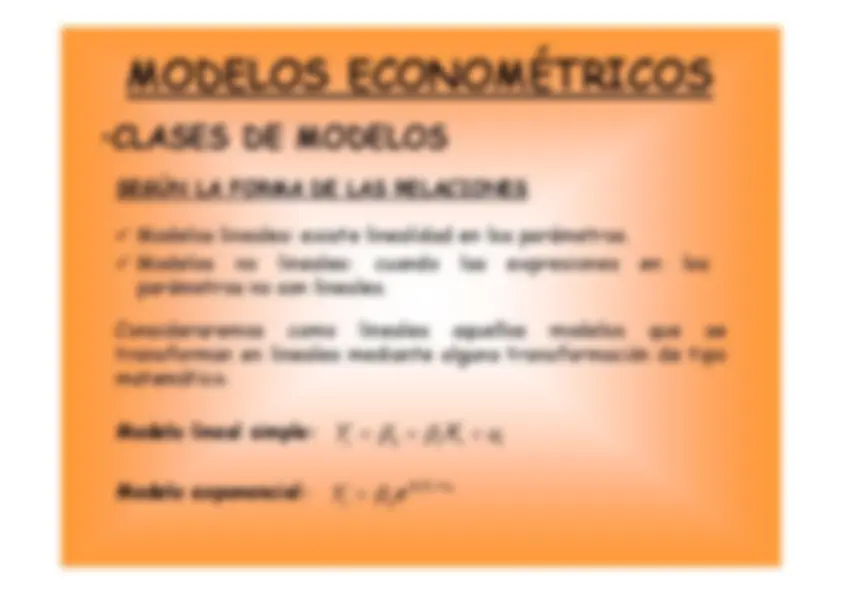

las^ expresiones^ en^ los