TEMA 6:

HETEROCEDASTICIDAD

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 56

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

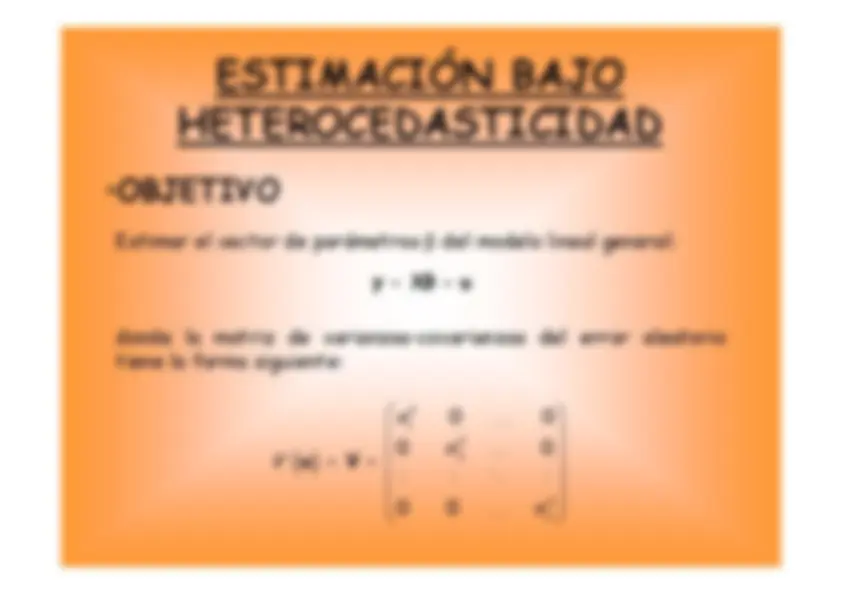

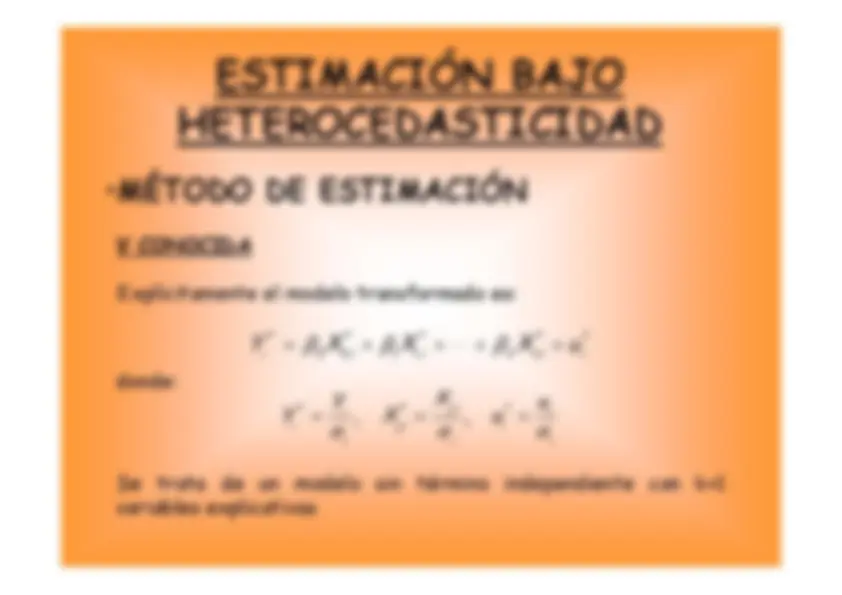

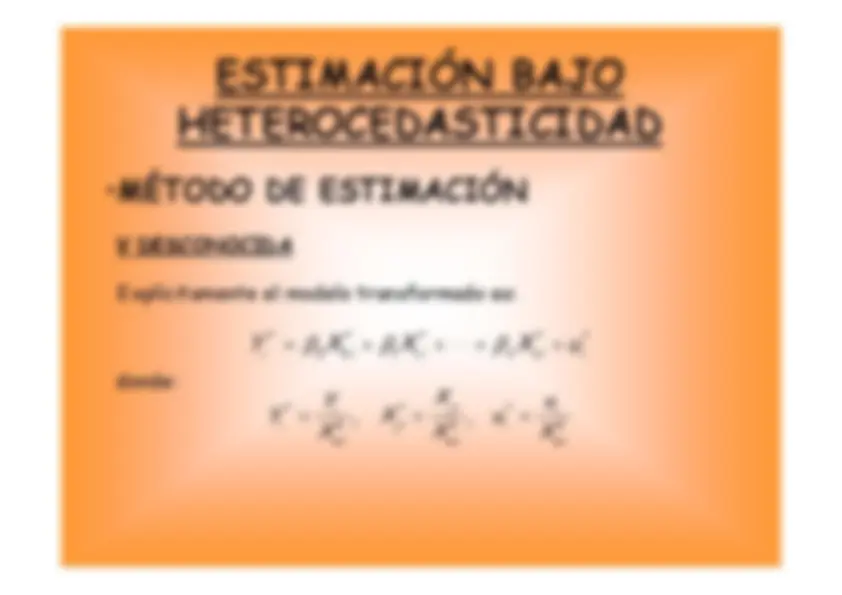

del^ modelo^ de^ regresión^ lineal general es que la varianza de los términos de la perturbaciónaleatoria es constante e igual a

(^2) . Se trata de la hipótesis de

las^ demás^ observaciones^ de

la muestra) provoca una mayor variabilidad del error. 3. Cuando^ se^ promedian^ los^ valores

observaciones.^ Las^ varianzas

dependen^ del^ número^ de observaciones^ que^ se^ promedian,

por^ lo^ que^ no^ existe homocedasticidad. 4. Error de especificación en el modelo. La omisión de variablesimportantes en el modelo o una forma funcional incorrecta puede ocasionar que al efectuar la regresión, los residuos quese obtienen presenten heterocedasticidad.

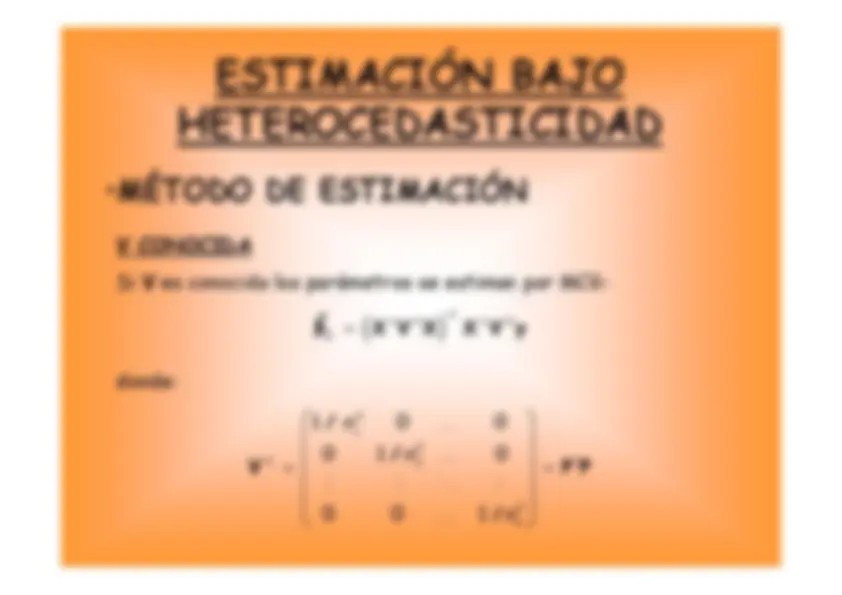

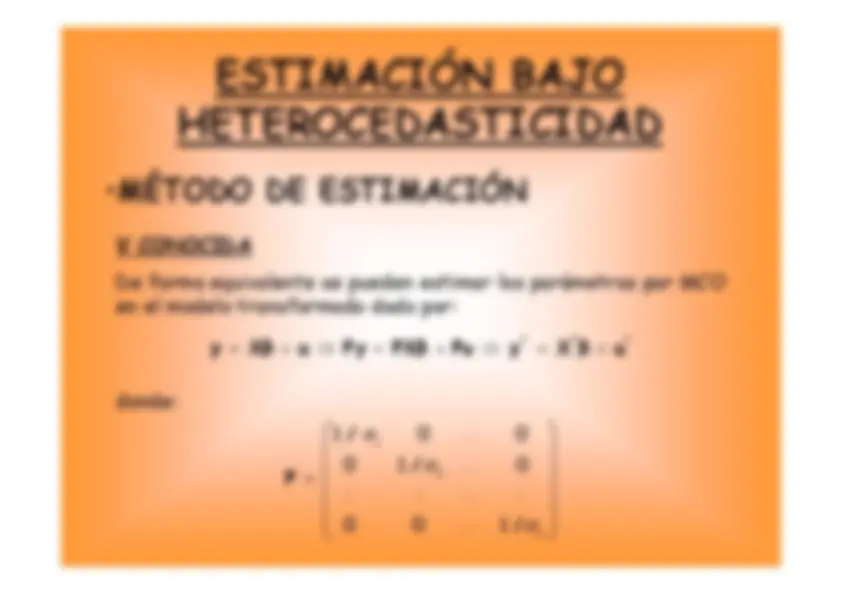

(^2) ˆ Por tanto, en presencia de heterocedasticidad es convenienteutilizar los estimadores MCG.

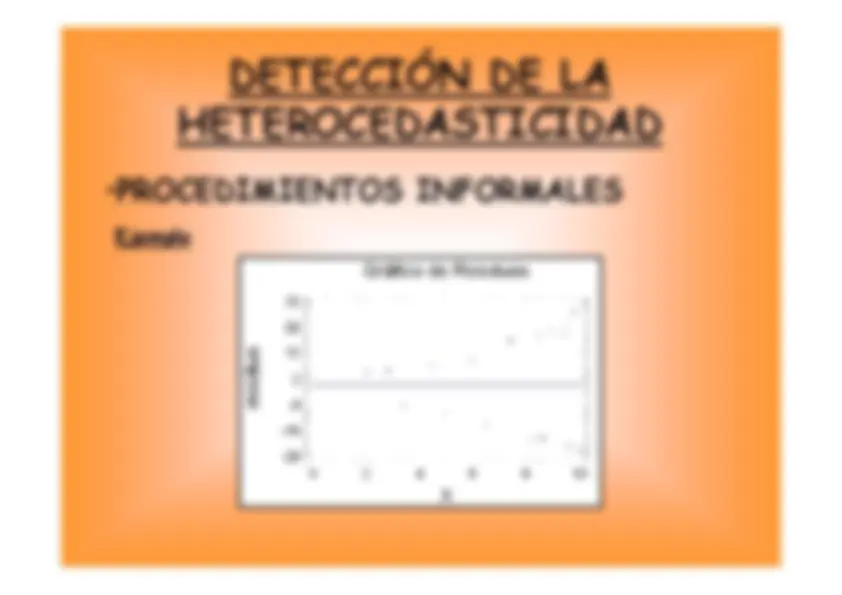

Ŷ o bieni^ frente^ a^ la^ variable^ que

se^ cree^ que^ provoca^

la

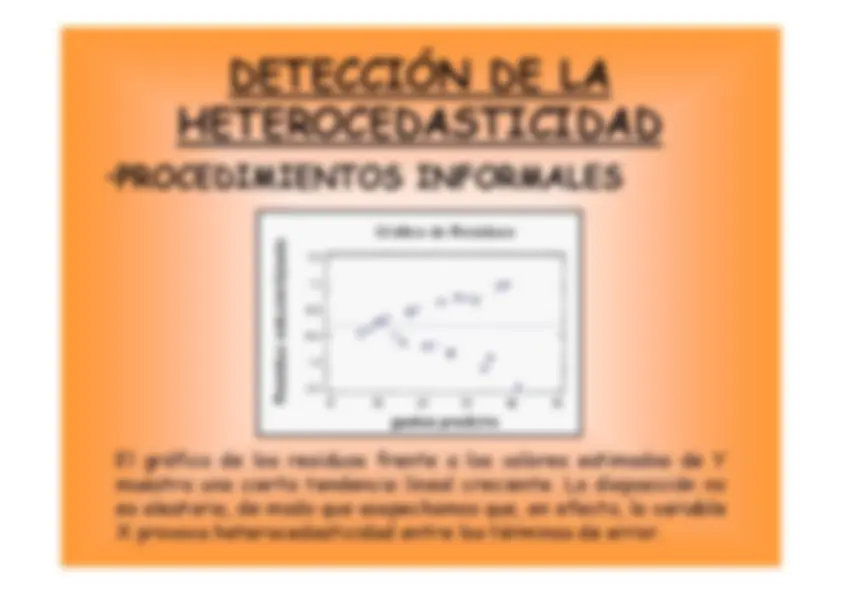

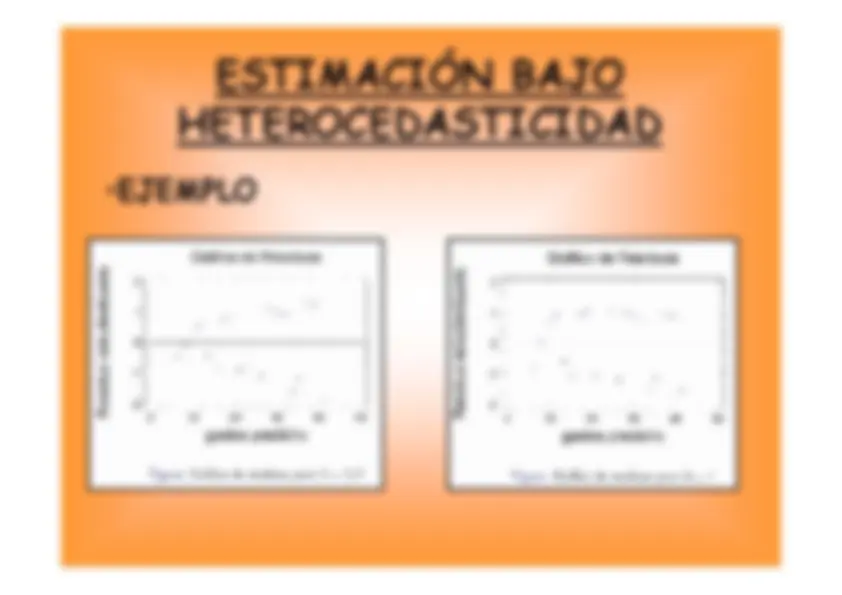

probable^ que^ haya ^ Si los puntos se disponen en el gráfico de forma aleatoria, nohay^ evidencia^ de^ que^ se heterocedasticidad entre los términos del error aleatorio.

incumpla^ la^ hipótesis^ de homocedasticidad.

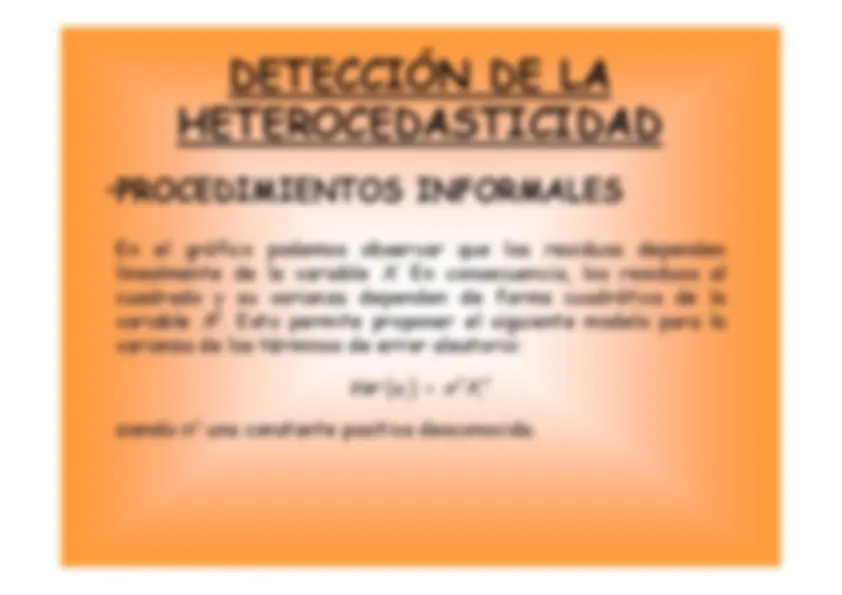

residuos^ dependen

de^ forma^ cuadrática^ de^ la

(^2) siendo una constante positiva desconocida.

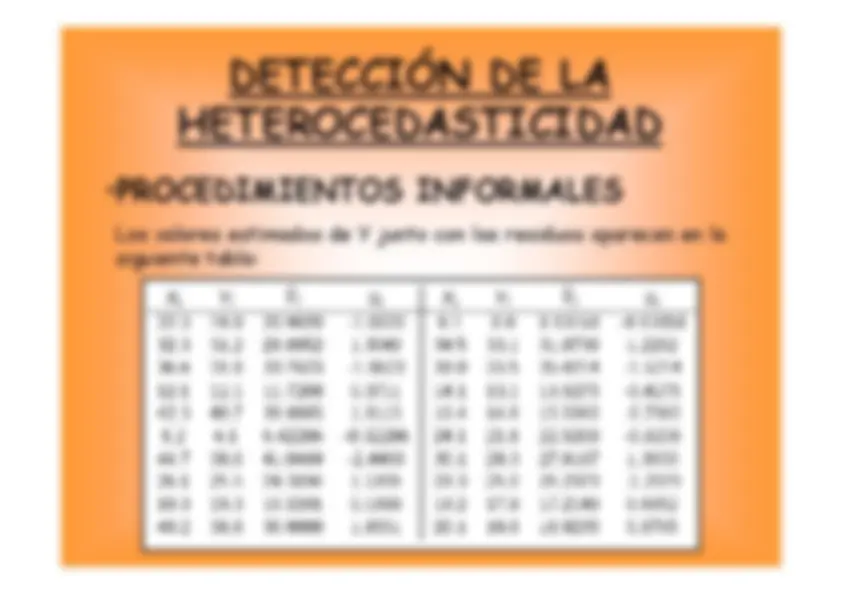

6.2^ 44.7^ 26.1^ 10.3^ 40.2 Y19.9 31.2 31.8 12.1 40.7 6.1^ 38.6^ 25.5^ 10.3^ 38.8i (^) X8.1 34.5 38 14.1 16.4 24.1^ 30.1^ 28.3^ 18.2^ 20.1i (^) Y 8 33.1 33.5 13.1 14.8 21.6^ 29.3^25 17.9^ 19.8i Queremos ajustar el modelo:^

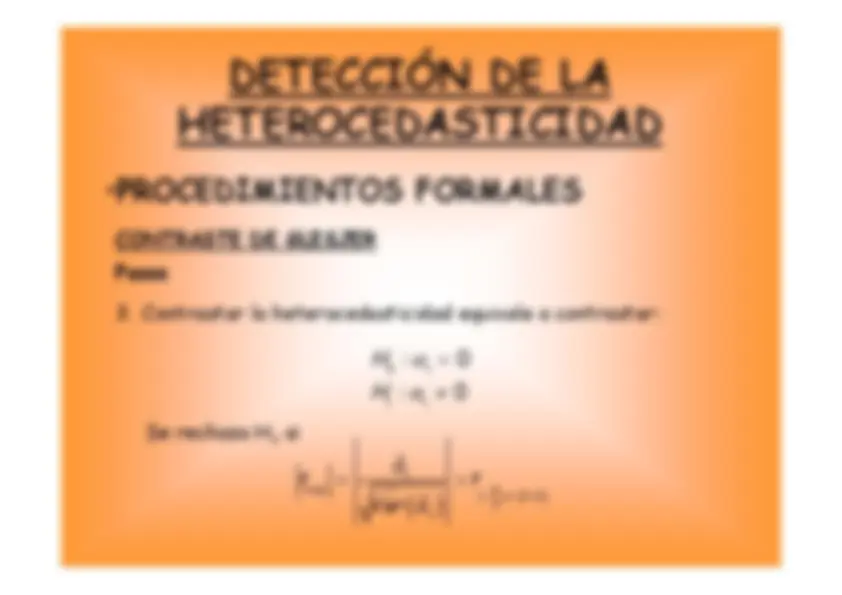

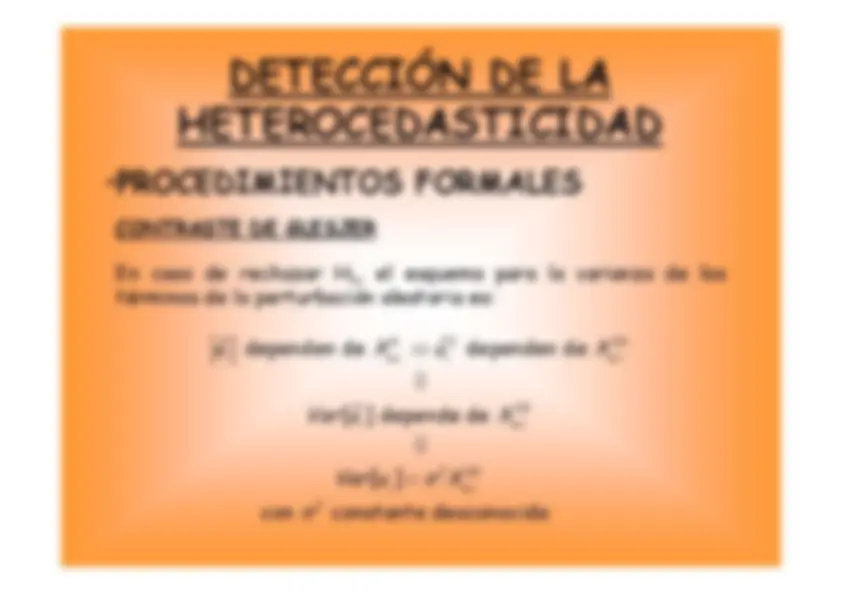

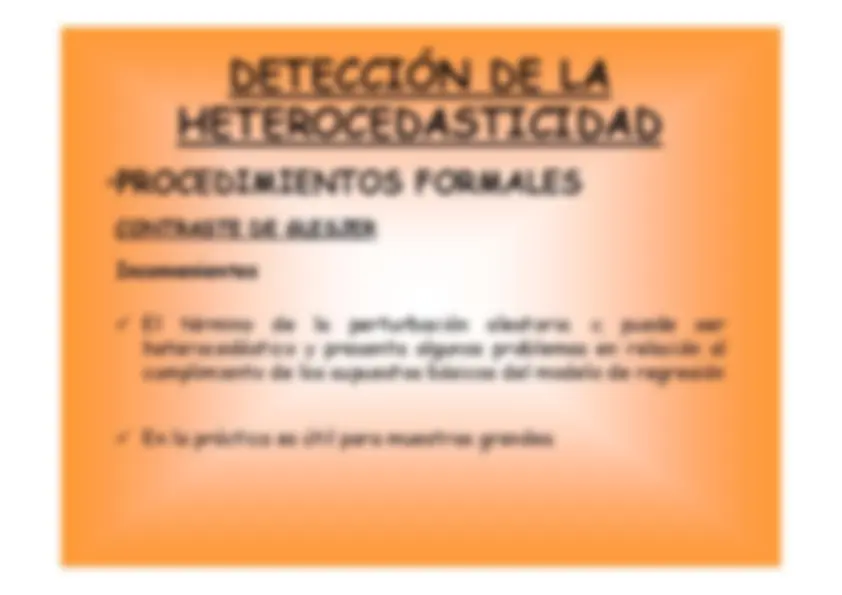

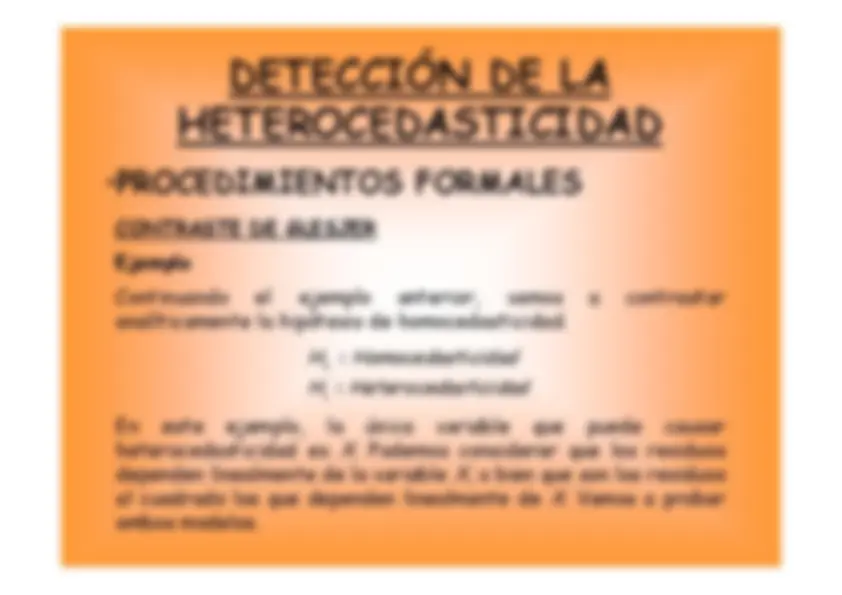

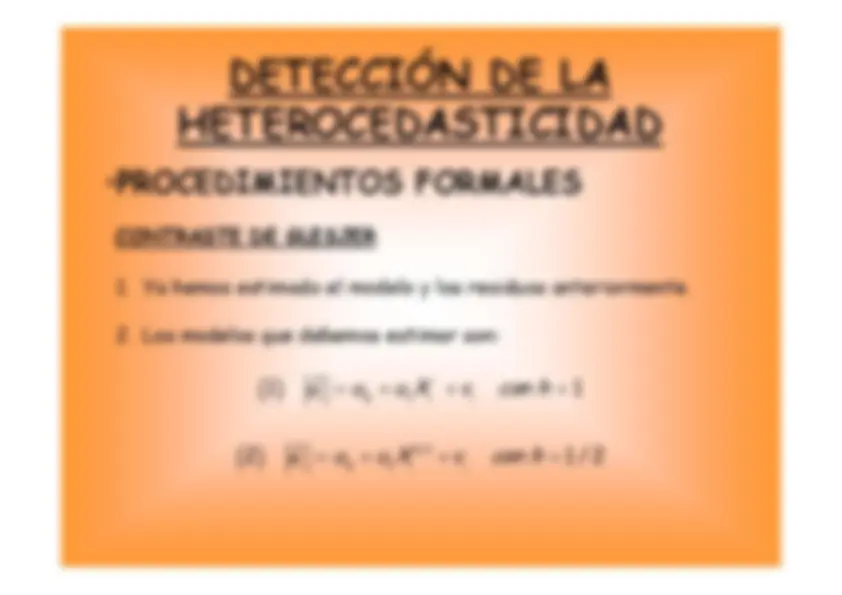

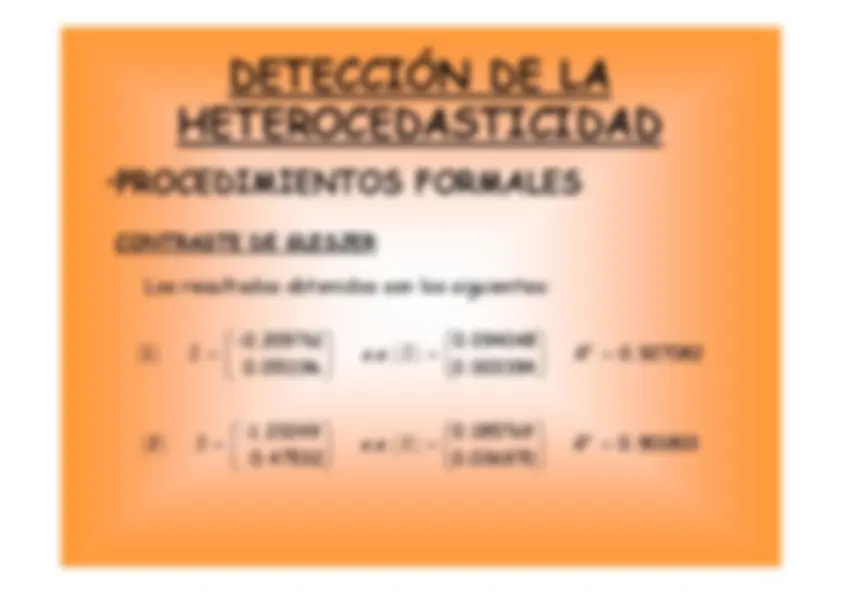

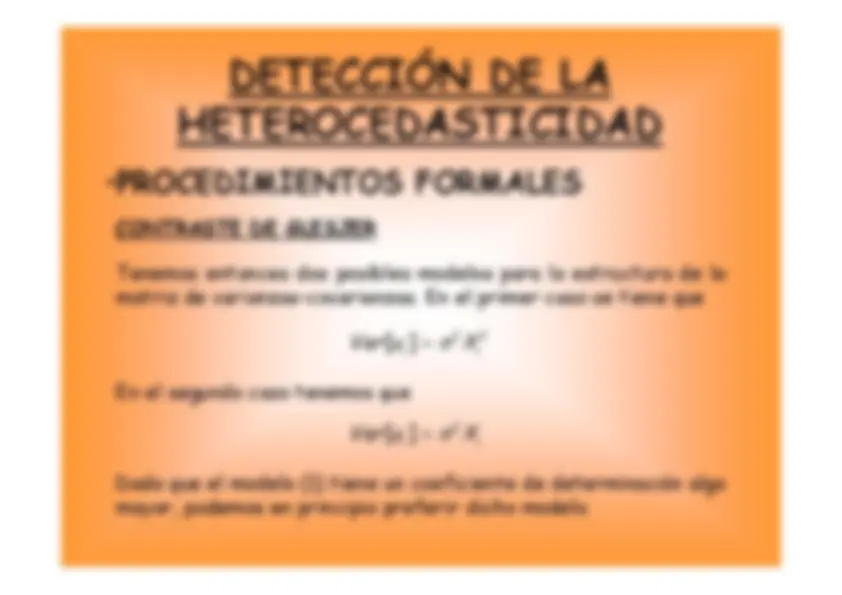

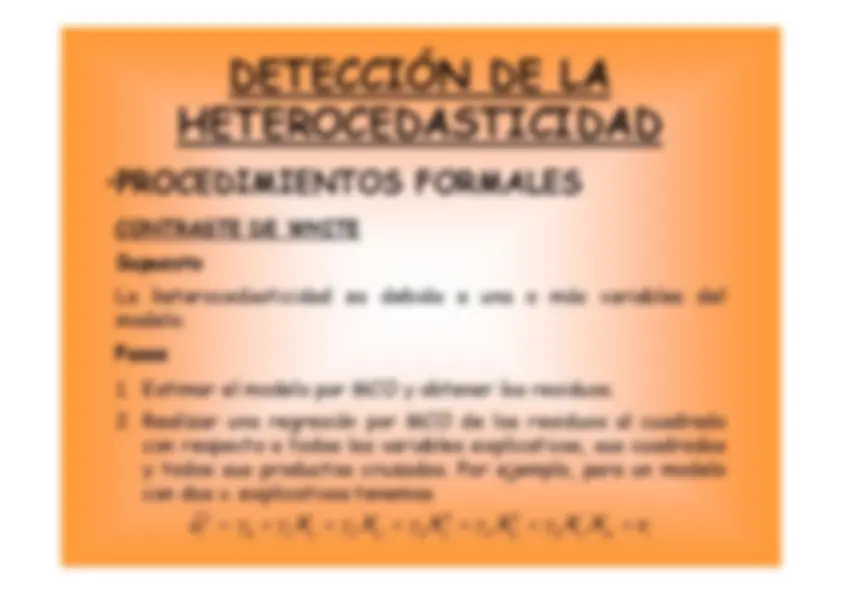

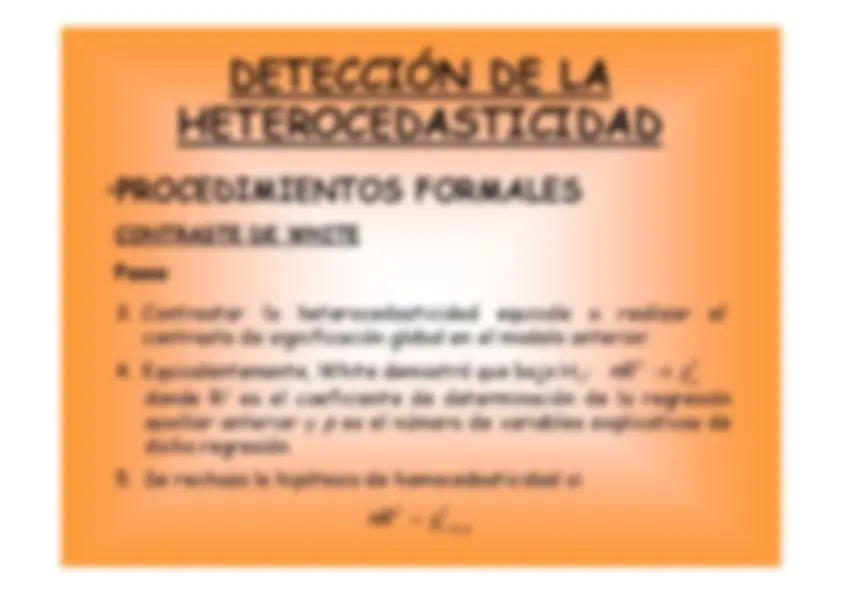

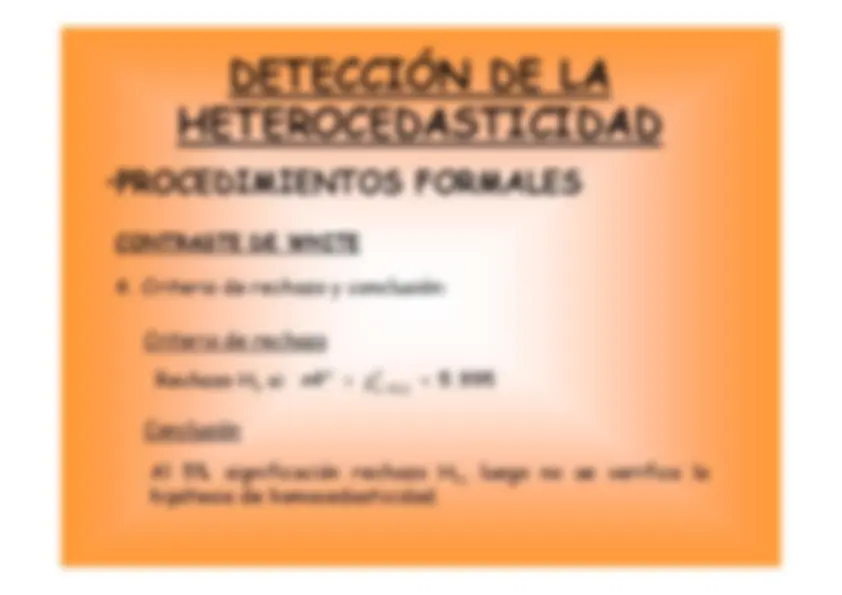

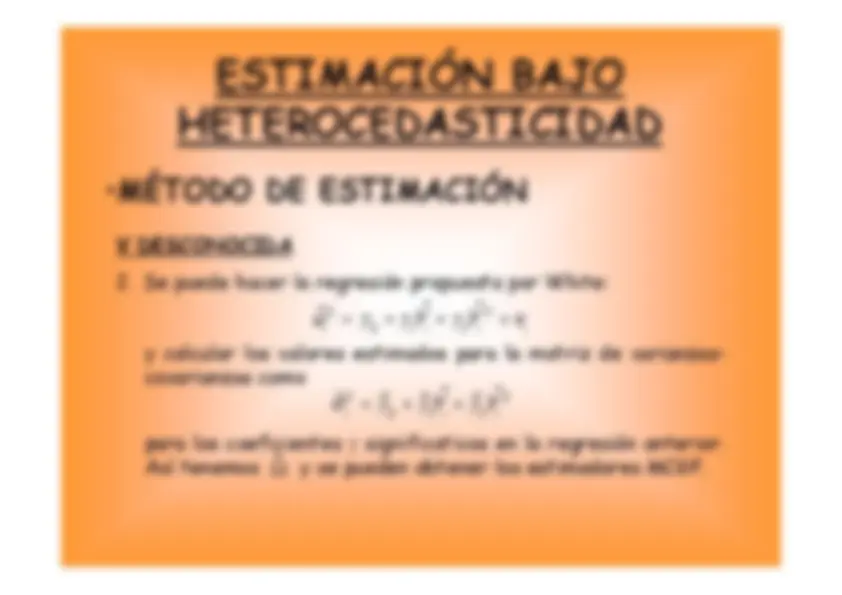

decir,^ que^ una^ vez rechazada la hipótesis de homocedasticidad aportan informaciónsobre la forma que tendrá^ la matriz de varianzas-covarianzas. Los contrastes de hipótesis que vamos a ver son:^ Contraste de Goldfeld-Quandt^ Contraste de Glesjer^ Contraste de White

residuos^ del^ modelo obtenidos^ al^ emplear^ los^ valores

pequeños^ y^ grandes^ de^ la variable^ explicativa^ presumiblemente

causante^ de^ la heterocedasticidad. Se supone que para los valores pequeños lavarianza será^ menor que para los valores grandes.

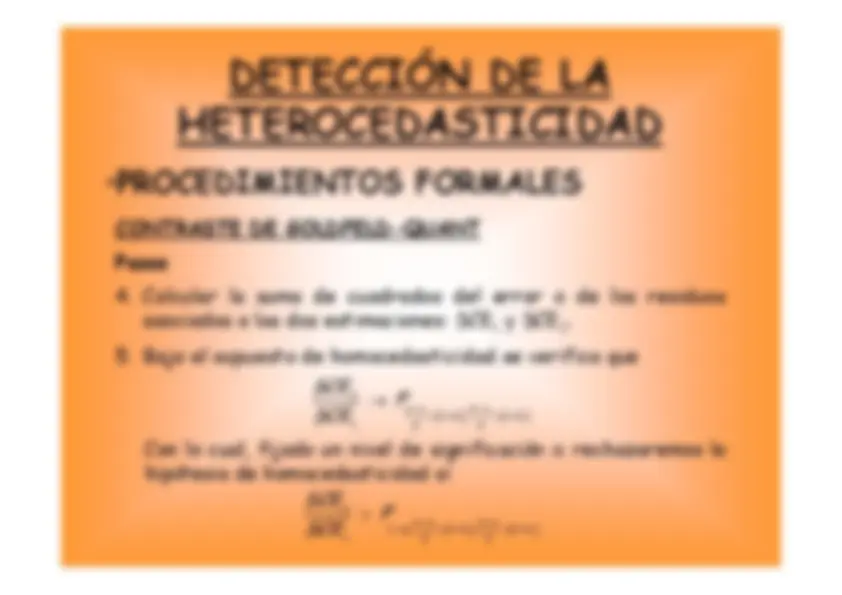

5.^ Bajo el supuesto de homocedasticidad se verifica que^ Con lo cual, fijado un nivel de significación

^ rechazaremos la hipótesis de homocedasticidad si SCE^2 F^ n^ cn^ c^ ^1 1 kk^ ^ ^ ,^ ^ ^ ^ SCE^1 2 2 SCE^2 F^ n^ cn^ c^ ^1 1 1 kk^ ^ ^ ^ ^ ^ ,^ ,^ ^ ^ ^ SCE^1 2

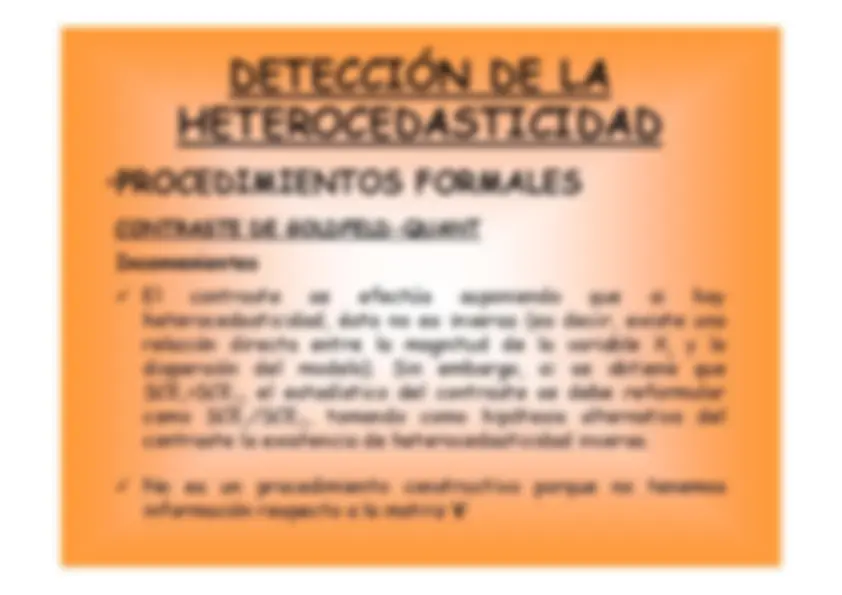

que^ si^ hay heterocedasticidad, ésta no es inversa (es decir, existe unarelación^ directa^ entre^ la^ magnitud

de^ la^ variable^ Xy^ laj^ dispersión^ del^ modelo).^ Sin^

embargo,^ si^ se^ obtiene^ que SCE>SCE, el estadístico del contraste se debe reformular^12 como^ SCE/SCE,^ tomando^ como^12

hipótesis^ alternativa^ del contraste la existencia de heterocedasticidad inversa. No^ es^ un^ procedimiento^ constructivo

porque^ no^ tenemos información respecto a la matriz