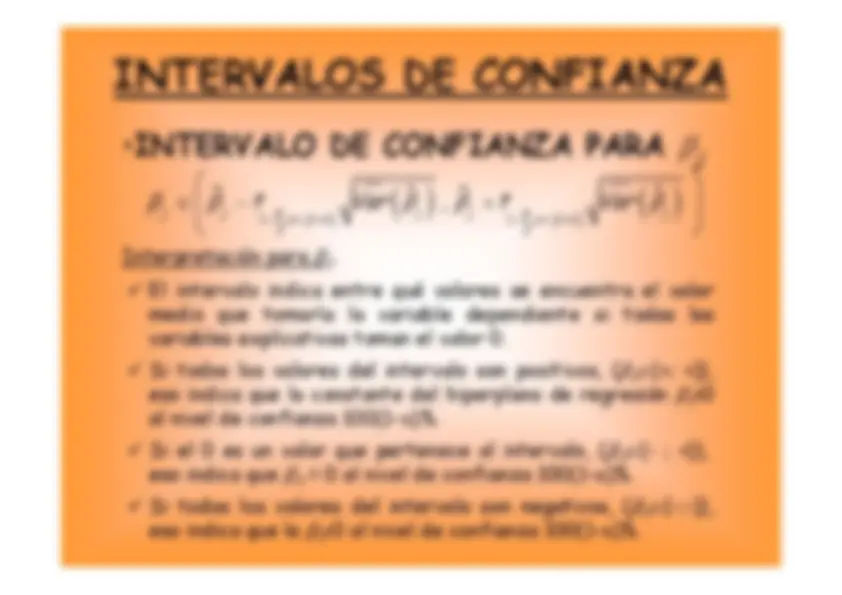

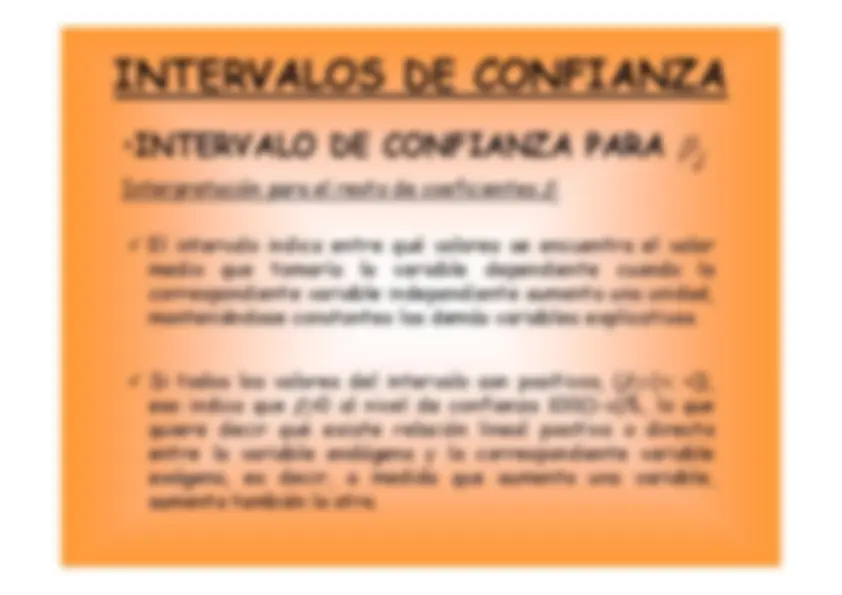

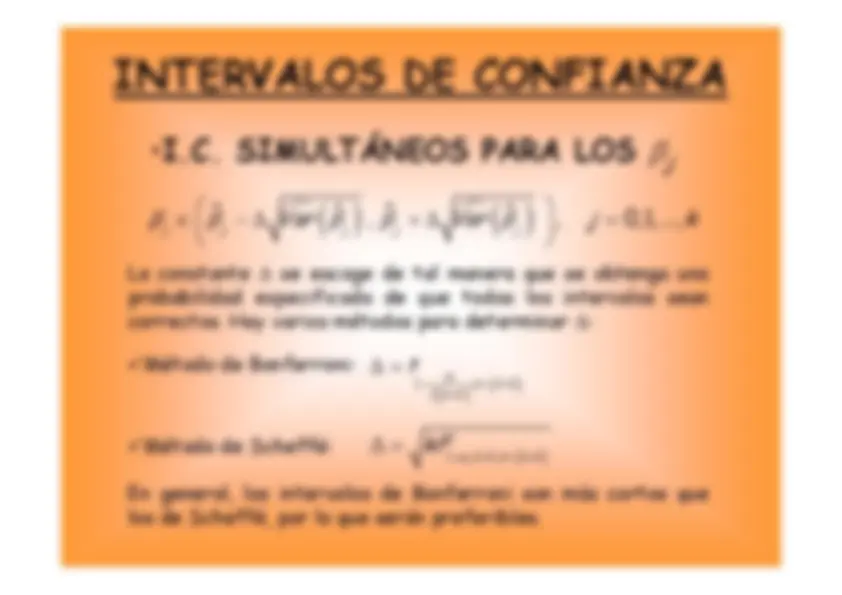

TEMA 2:

MODELO DE REGRESIÓN

LINEAL GENERAL

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 90

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

consiste^ en^ buscar^ la^

mejor^ función LINEAL o recta que exprese la relación existente entre dos omás variables.

variables independientes o exógenas mediante una función lineal:^ ^ ^

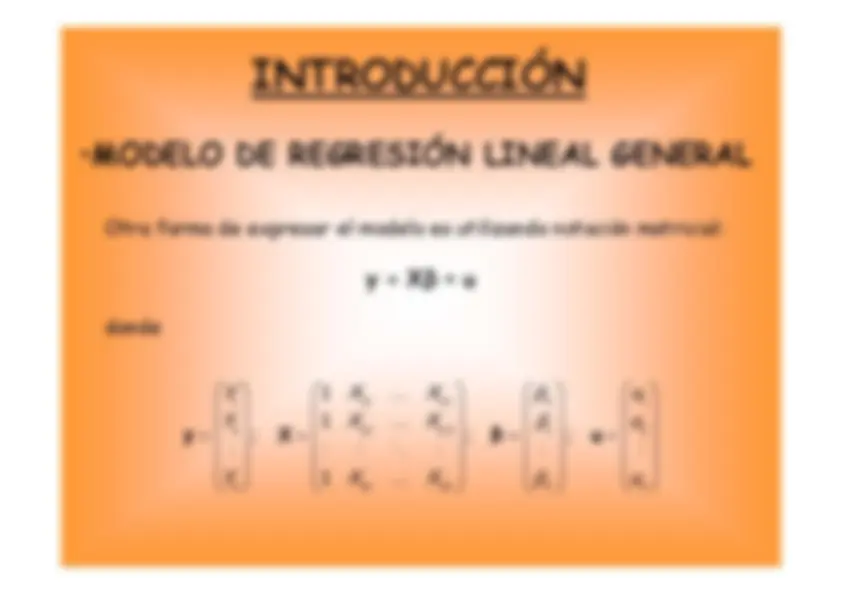

, el modelo puede escribirse como:

(^ ,^ ,^ ,^ )Y X^ X^1 i^ iki

iii

k^ kii YX^ X

X^ u^ in ^

0 1

1 (^12 2 )

2 1 k 1 k; ;^ ; 11 nknkn

n XXY

u XXY

u XXY u ^ ^ ^

^ ^

^ ^ ^ ^

^ ^

^ ^ ^ ^

^ ^

^ ^ ^

^ ^ ^ ^

^ ^ ^ ^

^ ^

^ ^ ^

^ ^ ^ ^

^ ^

^ ^ ^ ^

y^ X^

β^ u ^

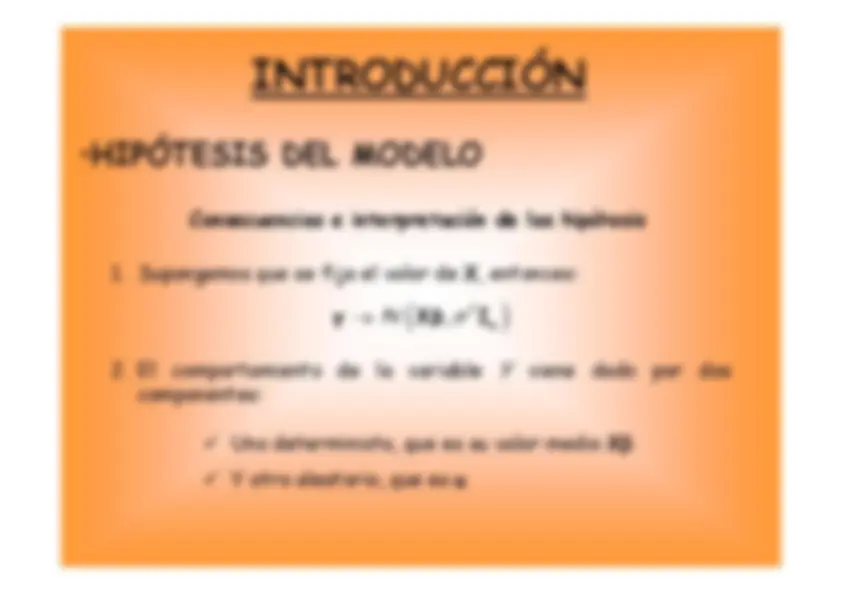

(^2) ,N (^) u 0 I n

6.^ Los coeficientes son constantes a lo largo de toda la muestra yaparecen de forma lineal. 7.^ Todas las variables explicativas son linealmente independientes(ausencia de multicolinealidad). Así, el rango de la matriz

X^ es

X’X^ es no singular.

componentes:^ ^ Uno determinista, que es su valor medio

^ Y otro aleatorio, que es

(^2) ,N (^) y Xβ I n u.

Cuando la relación entre las variables exógenas es pequeña, lamezcla es poco importante, pero si la relación es fuerte, loscoeficientes tienden a ser menos precisos y no expresan losefectos individuales de cada una de ellas sobre

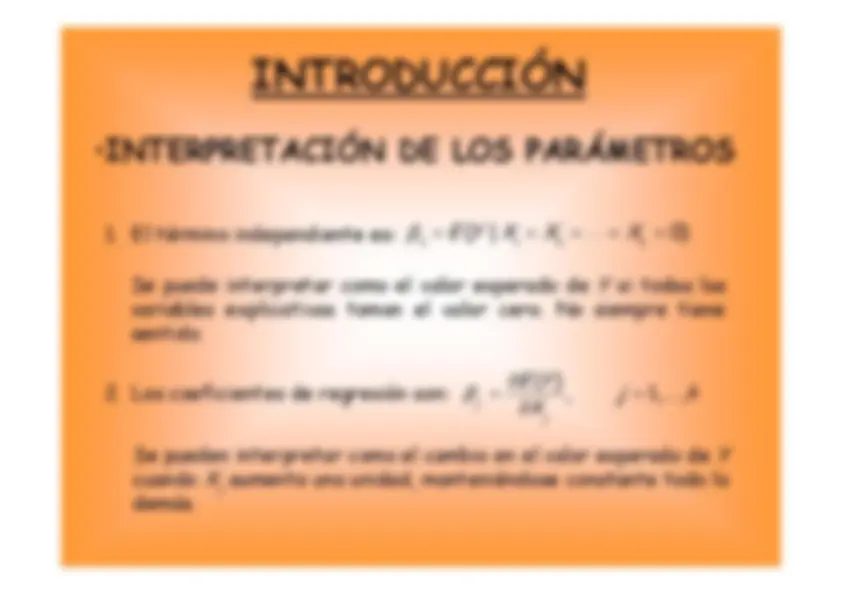

4.^ Es^ interesante^ tomar

variables^ exógenas^ que

tengan^ poca relación^ entre^ sí.^ En^ ese

caso^ los^ efectos^ individuales

y

0,1, ...,^ .jk j

3.^ Se^ estudiarán^ las^ propiedades

de^ los^ estimadores^ bajo

las hipótesis establecidas. 4. Se tratará^ de dar respuesta a las siguientes cuestiones:^ ^ ¿Se ajusta bien la ecuación a los datos?^ ^ ¿Es válido el modelo? ¿Tienen un efecto significativo lasvariables explicativas sobre

^ ¿Es útil el modelo como predictor? ^ ¿Se viola alguna de las hipótesis básicas?

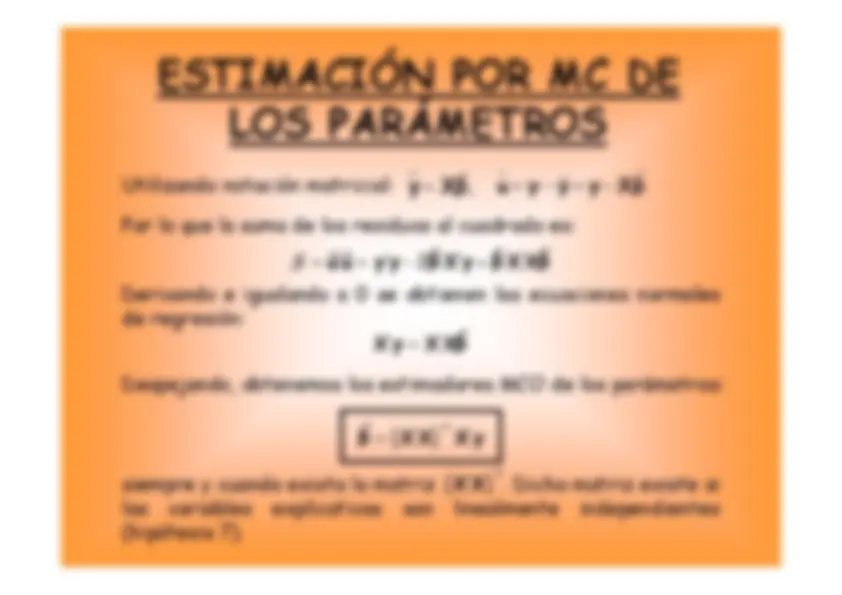

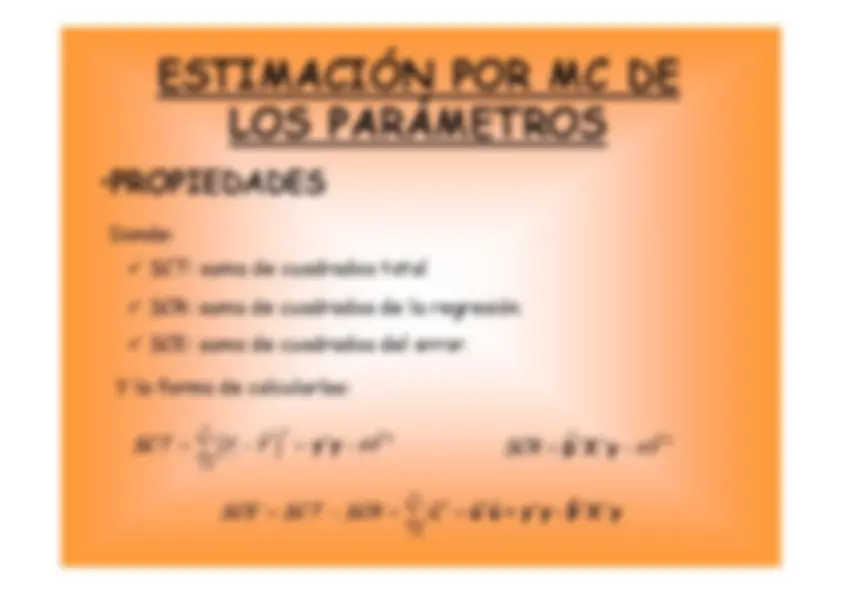

Por lo que la suma de los residuos al cuadrado es:

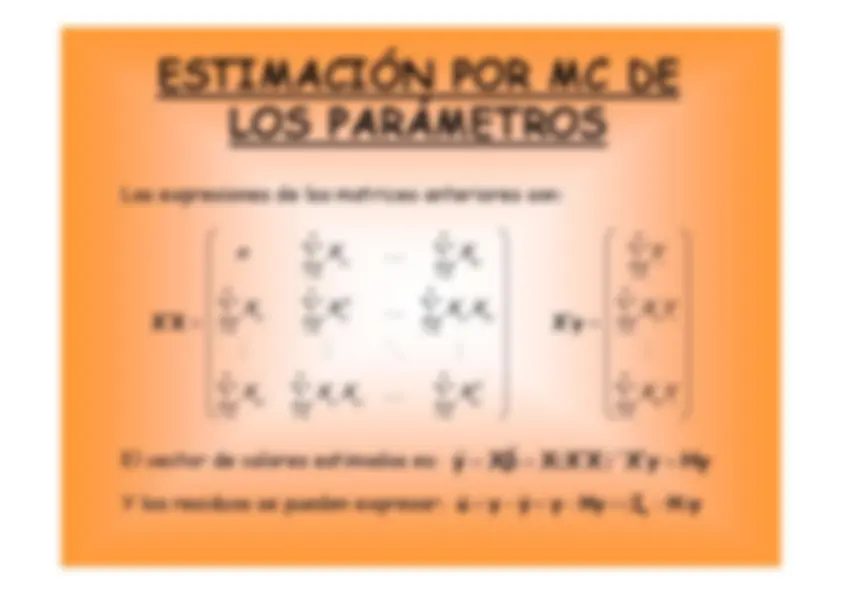

ˆ^ ˆ^ ˆˆ ˆ (^) ^ ^ ^ (^2) S u u y y β^ X y^ β^ X Xβ Derivando e igualando a 0 se obtienen las ecuaciones normalesde regresión: Despejando, obtenemos los estimadores MCO de los parámetros:

ˆ X y X Xβ (^1) ˆ β X X X y siempre y cuando exista la matriz

. Dicha matriz existe si las^ variables^ explicativas

son^ linealmente^ independientes (hipótesis 7).

(^1) X X

^ ^ ^ ^ ^ ^ ^

^ ^

X X^

X y ^ ^ ^ ^

El vector de valores estimados es:

Y los residuos se pueden expresar:

) u y y y Hy I H yn

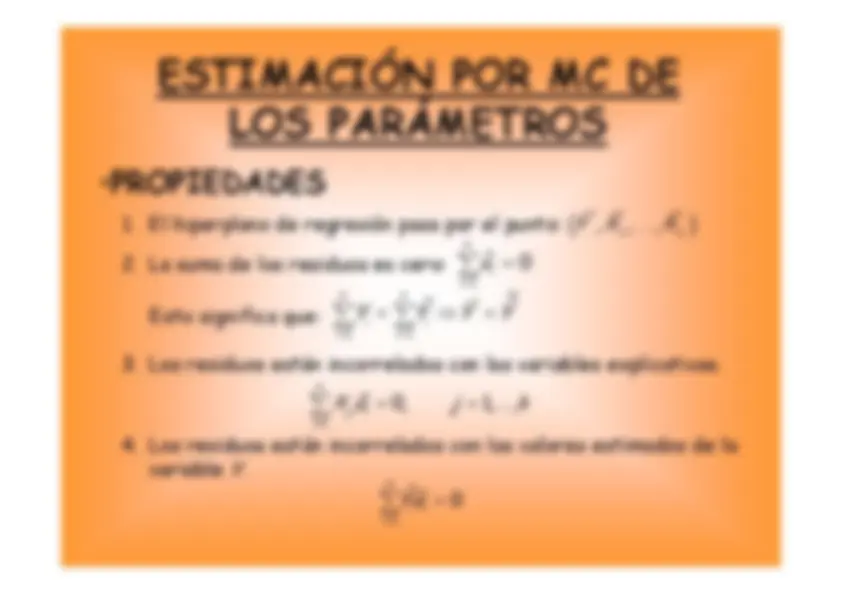

,^ ,^ ,Y X^ X ^1 k

2.^ La suma de los residuos es cero:

n ˆ^0 u i^1 i^

3.^ Los residuos están incorrelados

con las variables explicativas.

4.^ Los residuos están incorrelados

con los valores estimados de la

nn ˆ^ ˆY^ Y^ Y^ Y^ ^ ^ ii^1 ii^ ^ n ˆ^ 0,^ 1,^ ,X ujk^ ^ ji^ i (^1) i n ˆˆ^0 Yui^ i^1 i^