TEMA 7:

AUTOCORRELACIÓN

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 54

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

hipótesis^ básicas

del^ modelo^

de^ regresión

lineal

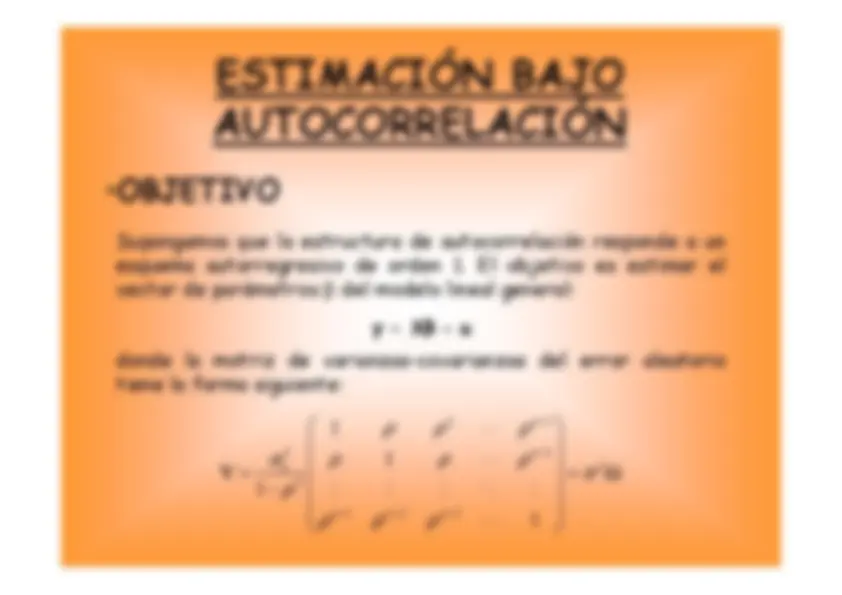

general es que supone que no existe autocorrelación entre lasperturbaciones aleatorias o, equivalentemente, que la matriz devarianzas-covarianzas del error aleatorio es diagonal: Sin embargo, hay ocasiones en las que existe correlación linealentre dichos términos, es decir, que existe algún par (

es decir, la matriz de varianzas-covarianzas tiene la siguienteexpresión:

(^0) 1

^ ^ ^

,^ ,^ ,^

,...,^ , (^2) 12 1 n^212 2 n^21 2 nn V

^

^

^

^ ^

^

^

^

u^ V

(^0) (^) i j^ ^

Debido^ a^

la^ naturaleza

dinámica^

de^ los

acontecimientos

económicos^

se^ mantienen

los^ efectos

de

acciones^ pasadas

sobre^ situaciones

actuales^ y^

futuras,^ de

forma^ que^ los

términos de

la perturbación aleatoria están correlacionados. 3. En datos de corte transversal se pueden dar ciertos efectosde^ proximidad

que^ provoquen

autocorrelación

entre^ las

perturbaciones. 4. Presencia de variables endógenas retardadas.

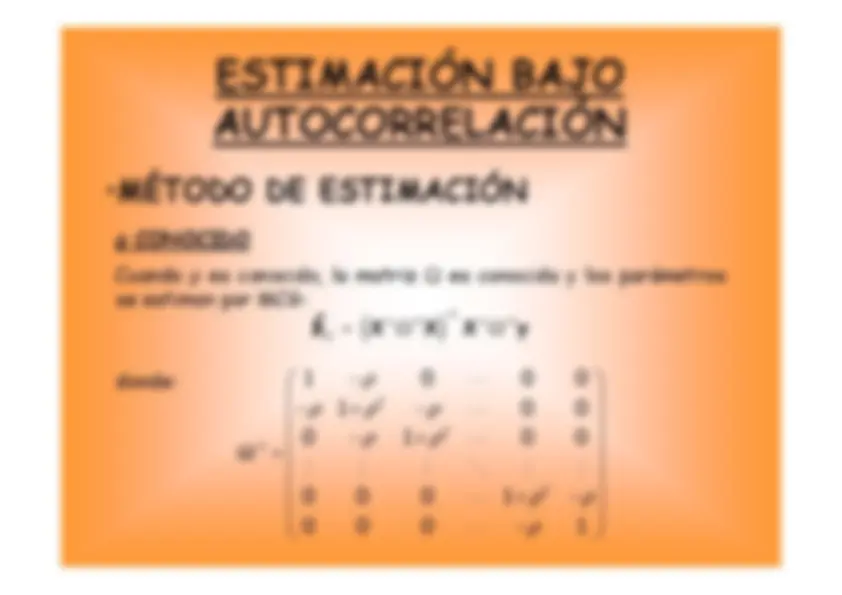

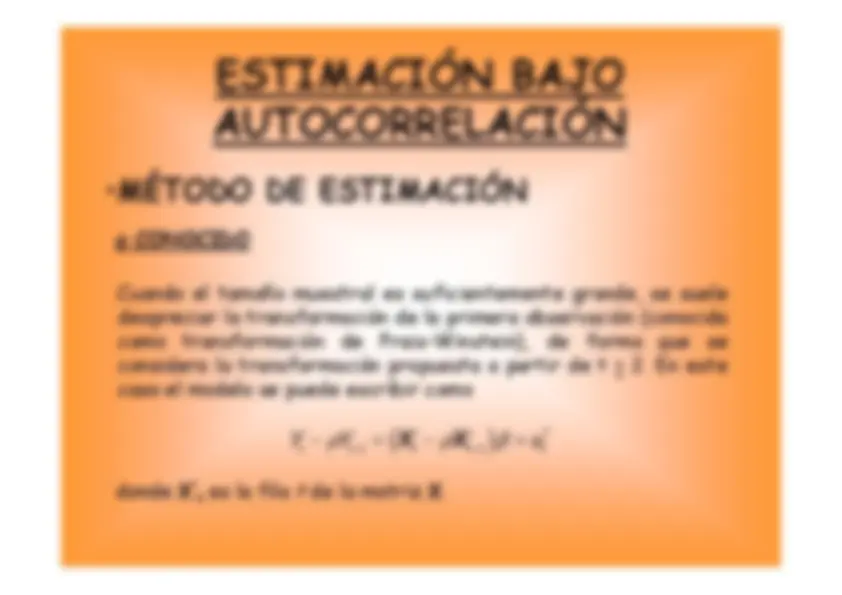

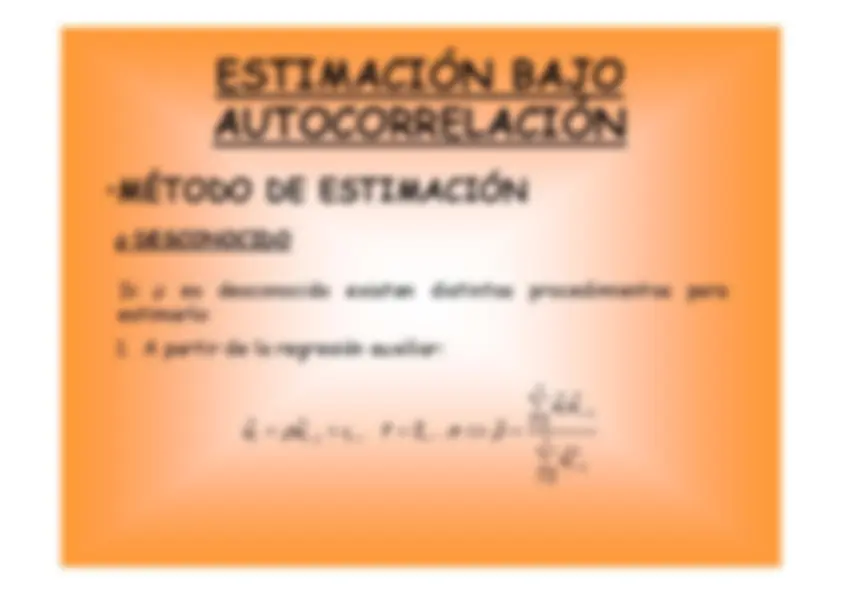

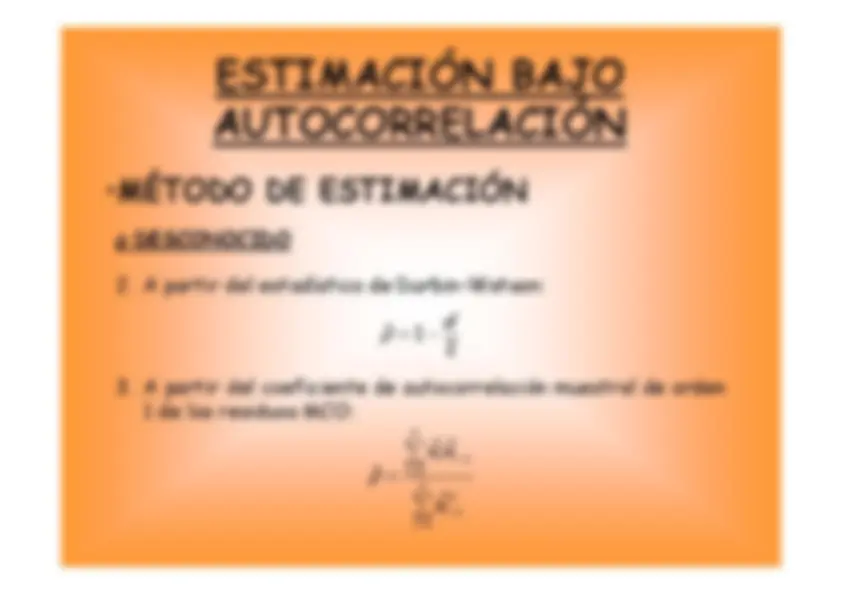

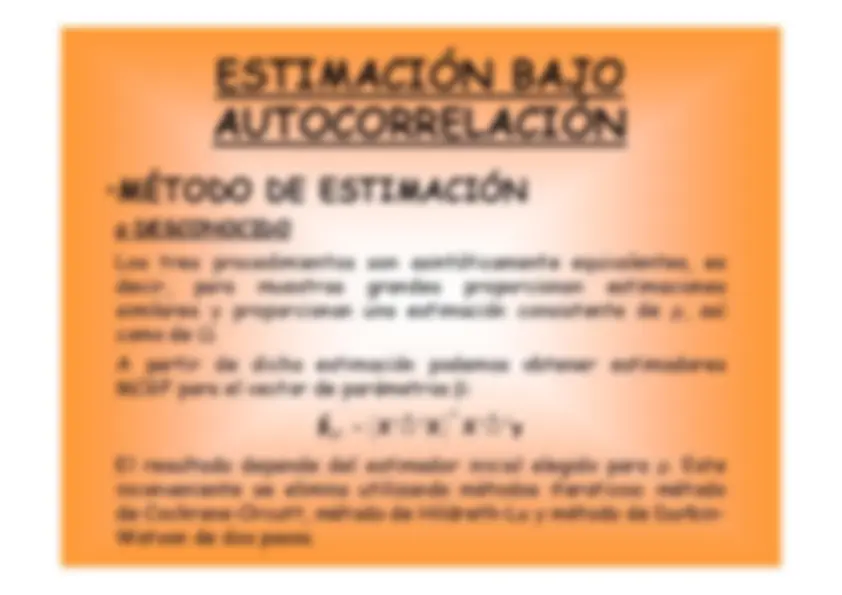

(^2) ˆ Por tanto, en presencia de autocorrelación es conveniente utilizarlos estimadores MCG.

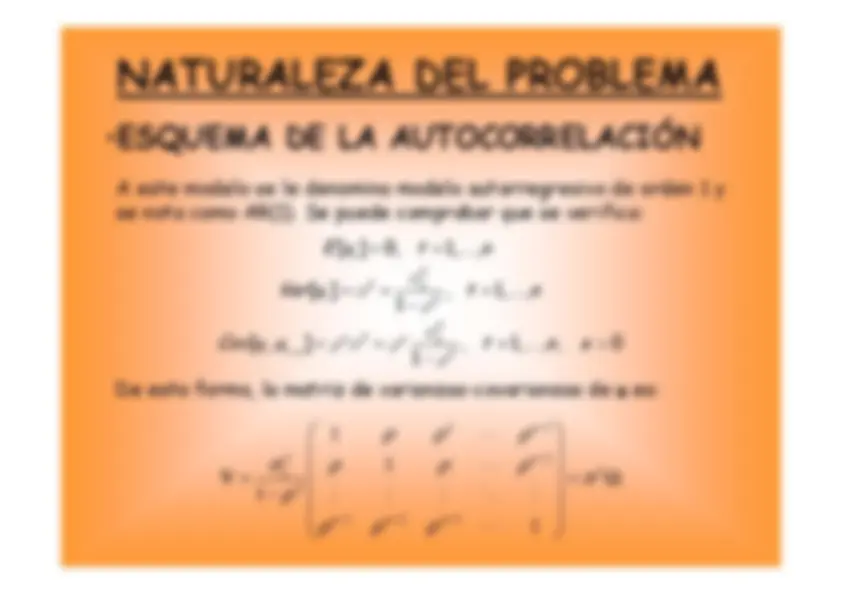

(^2) (^12) t^ t^22 t^ t^2 s t^ t^ s

donde^ verifica:t^

[^ ]^02 [^ ] [^ ,^ ]^ 0,^ t t^0 E Var^ ^ Covs ^ ^ t t s

u^ es: [^ ]^ 0,^ 1,^ ,^22 [ ] ,^ 1,^ ,^21222 [^ ,^ ]^

,^ 1,^ ,^ ,^

0 t t ss^1 E u t t s tn Var u

tn Cov u^ u

tn^ s ^ ^ (^) ^ ^ ^ ^ ^

^ ^ 2 1 2 2

2 2 1 2

3 (^111)

^

^ ^

n n V^ n^ n^ n

como^ una^

sucesión^ temporal

y

observar si siguen algún patrón. Si no existe autocorrelación,los^ residuos^

deben^ oscilar

alrededor^ del

cero^ de^ manera

aleatoria.^ Si^

existe^ autocorrelación

positiva,^ los

residuos

presentan^ rachas

de^ valores^

consecutivos^

de^ igual^ signo,

mientras que si existe autocorrelación negativa, los residuoscambian de signo rápidamente.

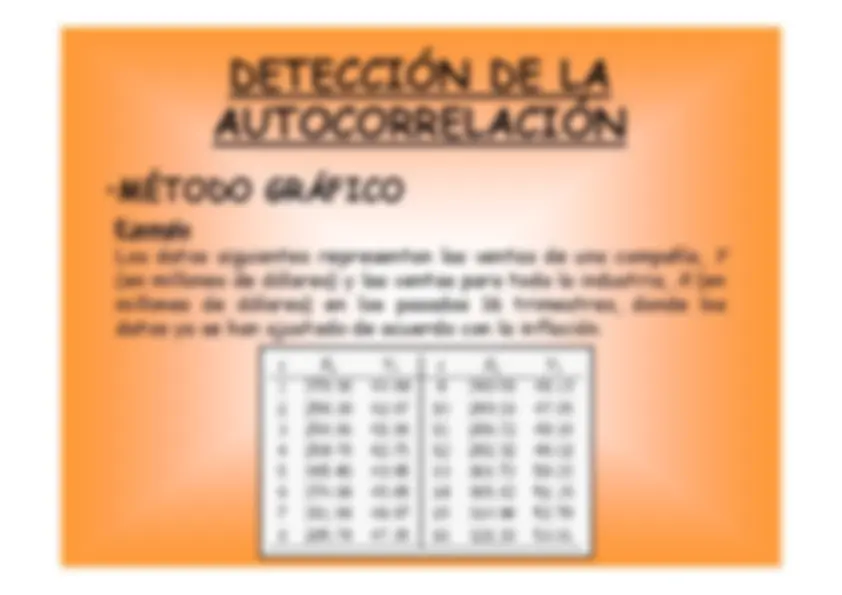

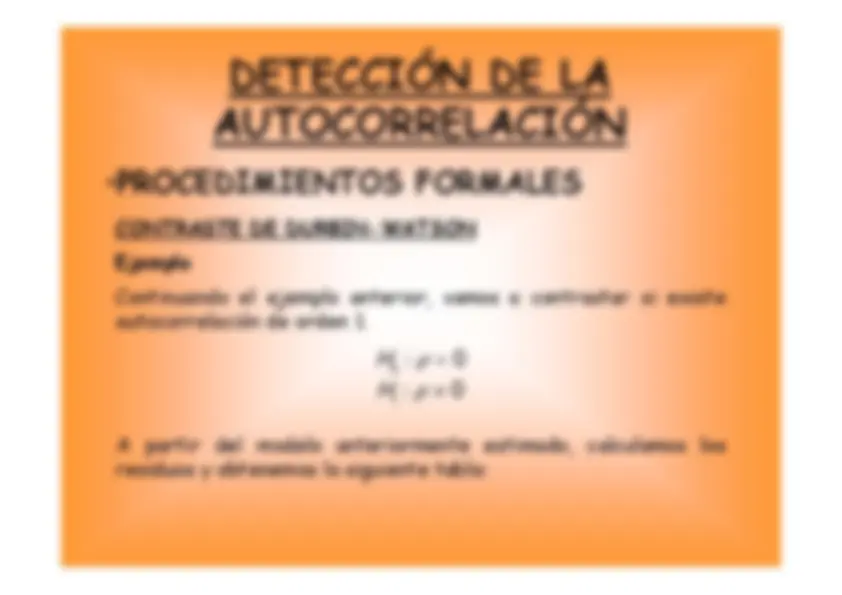

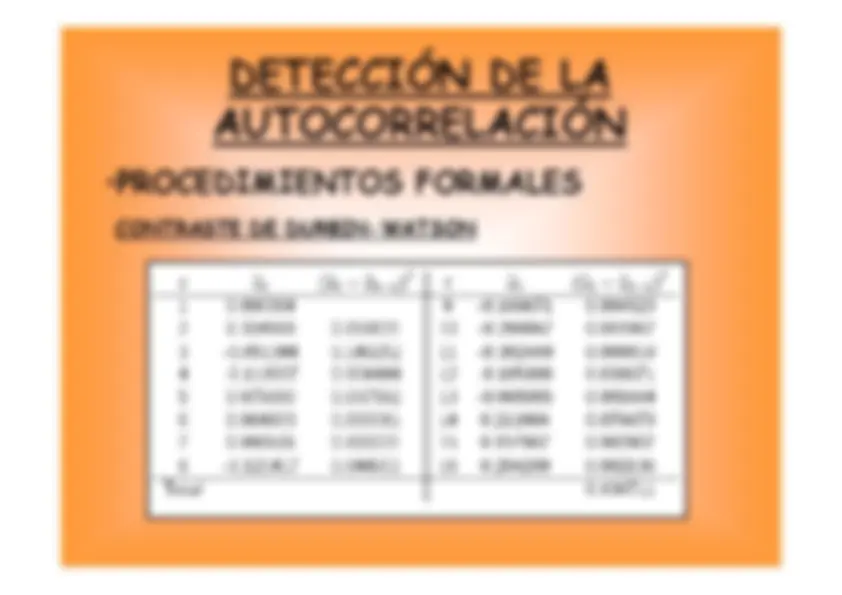

(en millones de dólares) y las ventas para toda la industria,

millones^ de^ dólares)

en^ los^ pasados

16 trimestres,

donde^ los

datos ya se han ajustado de acuerdo con la inflación.

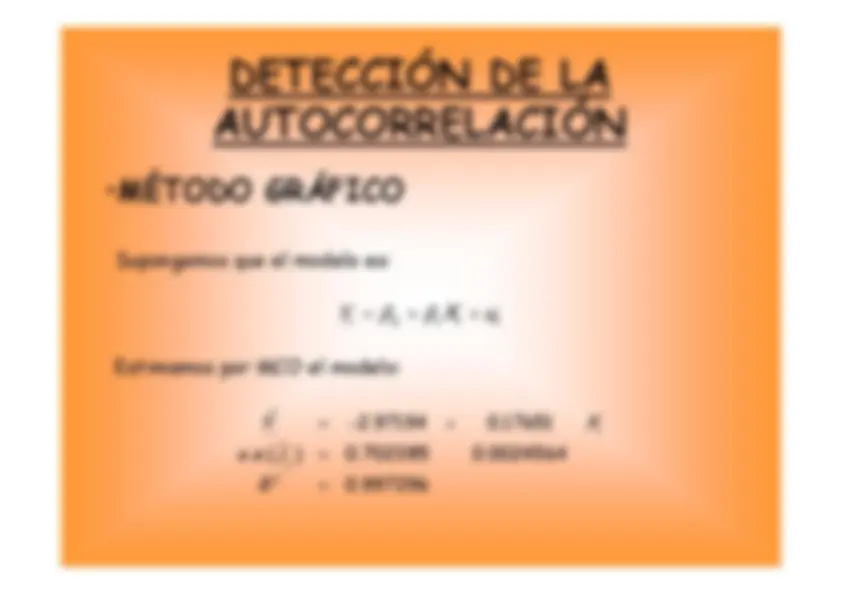

YX^ u^ ^ ^ ^ ^0 1 tt^ t Estimamos por MCO el modelo:

ˆ^ 2.97194^2

ˆ. .( )^ 0.

0.00245640. i

i Y j

X ^ ^ s e R

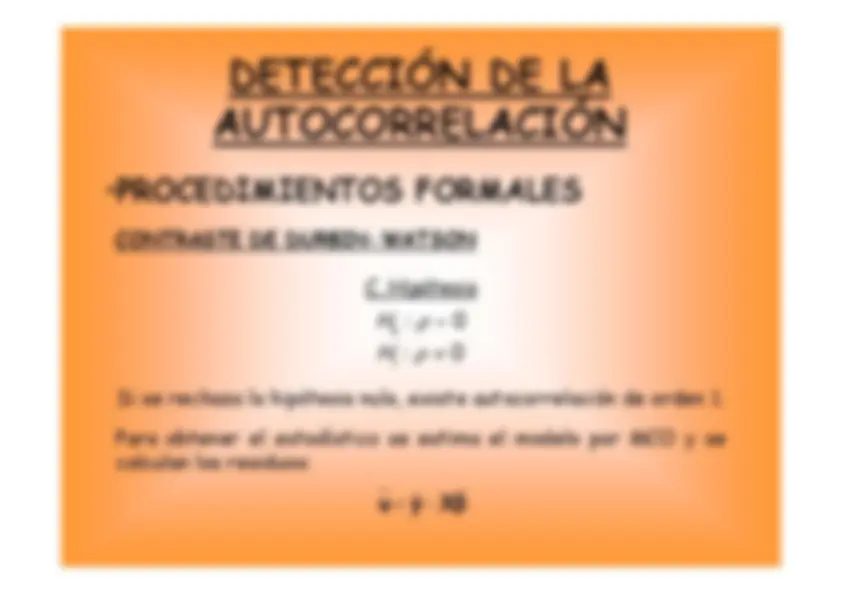

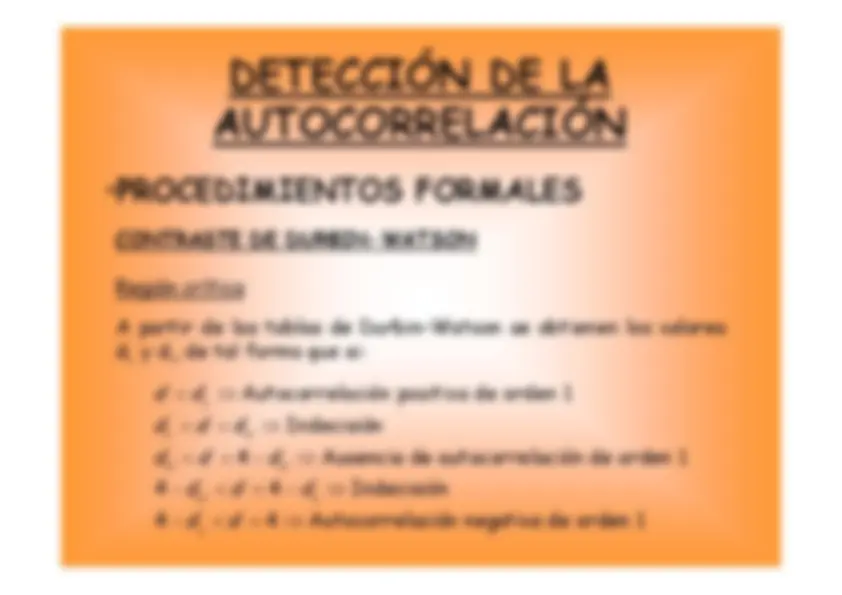

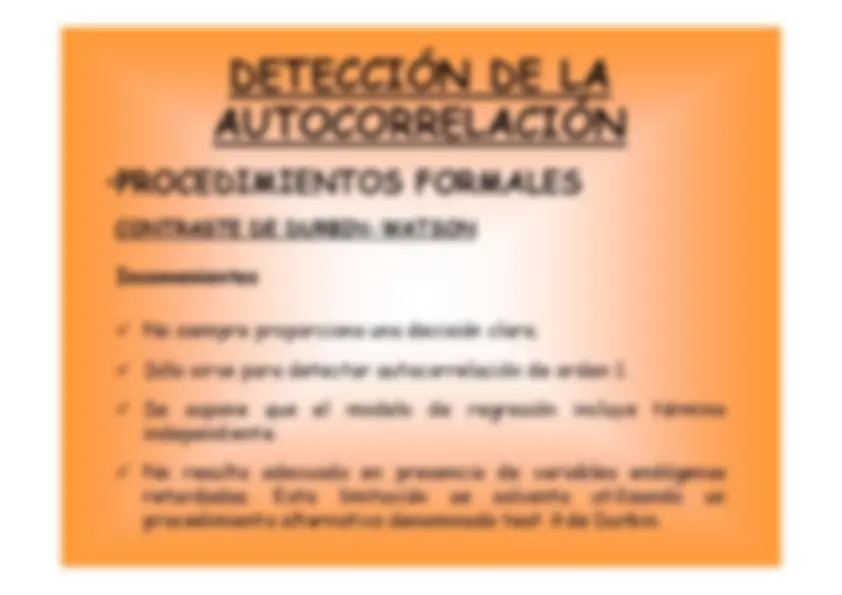

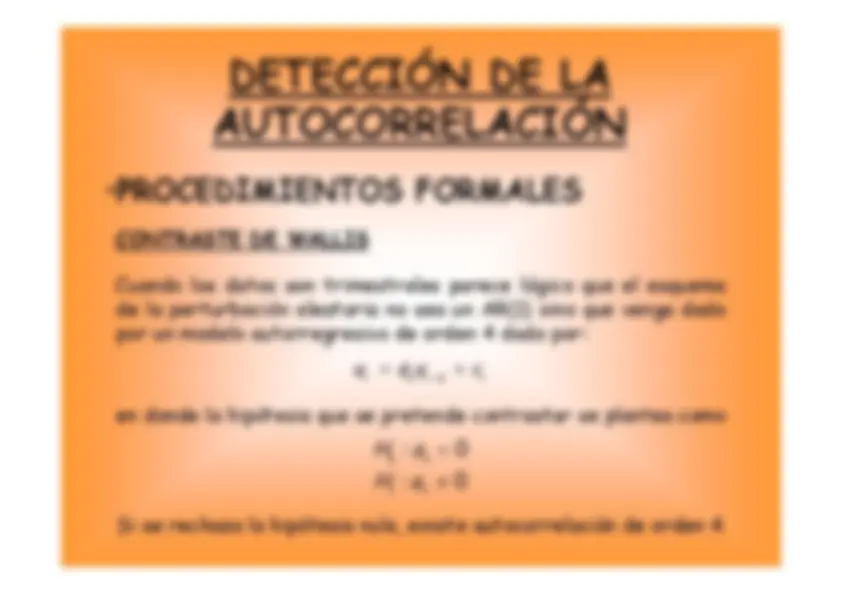

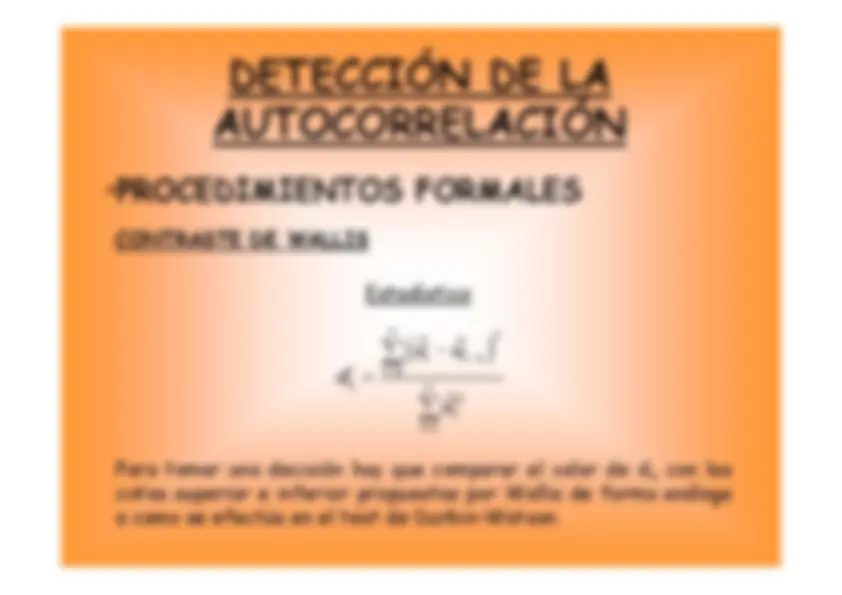

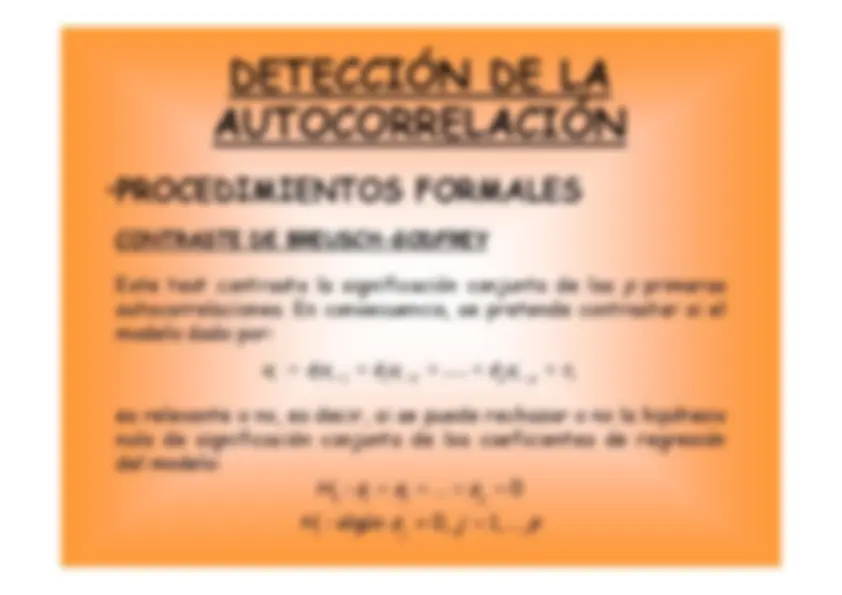

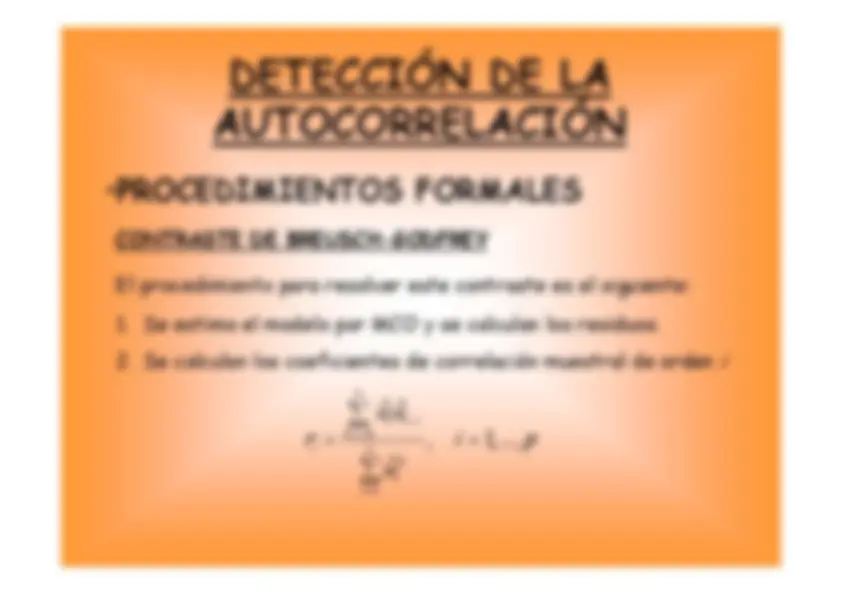

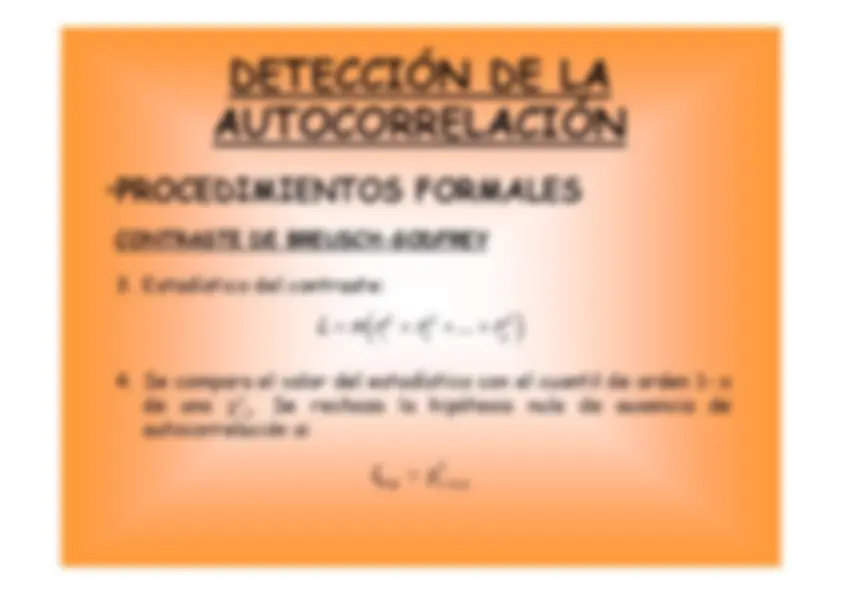

Contraste de Durbin-Watson Contraste de Wallis Contraste de Breusch-Godfrey

para^ detectar

autocorrelación.

u^ u^ ^ ^1 ttt es significativo o no.

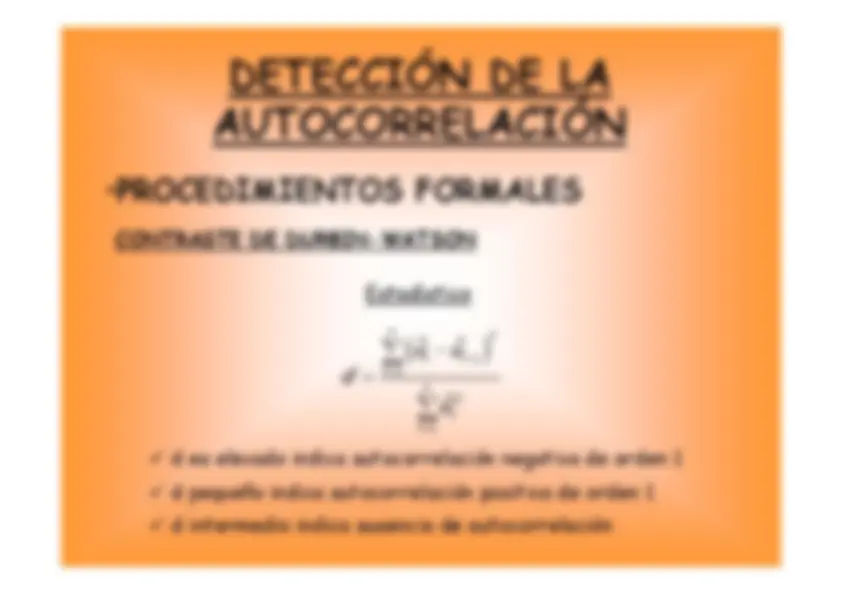

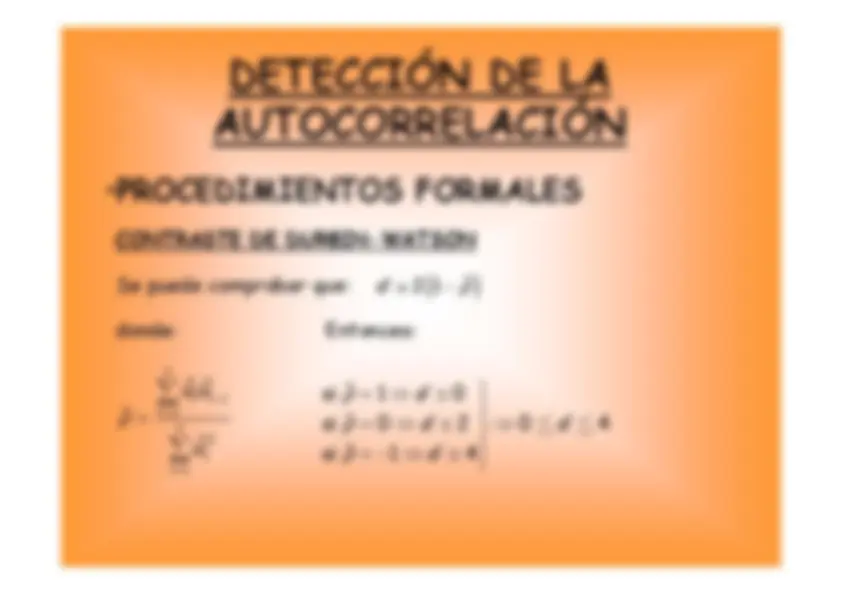

Estadístico ^ d es elevado indica autocorrelación negativa de orden 1 ^ d pequeño indica autocorrelación positiva de orden 1 ^ d intermedio indica ausencia de autocorrelación

n^2 ˆ^ ˆu^ u^ ^ ^1 t^ t^ ^2 t d n^2 ˆut^1 t

ˆ2 1d donde:n ˆ ˆu u^1 t^ t^2 t^ ˆ^ n^2 ˆut^1 t

Entonces:^ ˆsi^1

si^0