TEMA 5:

PERTURBACIONES NO

ESFÉRICAS

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 20

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

dos^ de^ las^ hipótesis

más relevantes del modelo lineal general: la homocedasticidad y laausencia de autocorrelación; y, a continuación, veremos cómo seven afectados los estimadores mínimo-cuadrático-ordinarios. Una de las afirmaciones que hicimos sobre los términos de errordel modelo fue la siguiente:

que implica tres hipótesis básicas del modelo de regresión:^ ^ Homocedasticidad.^ ^ Ausencia de autocorrelación (independencia).^ ^ Normalidad.

las^ hipótesis^ de homocedasticidad^ y/o

ausencia^ de^ autocorrelación, pero no la Siendo^ tanto^ V^ como normalidad.

,^ matrices^ cuadradas

elementos constantes,

simétricas y definidas positivas. Obsérvese que las únicas restricciones que se imponen sobreestas matrices es que sean simétricas y definidas positivas, peroesto no significa que tengan que ser diagonales, ni tampoco quetodos los elementos de la diagonal sean iguales.

VE^ u^ uu'^ V^ ^ ^ ^ O bien:

(^2) VE u uu' Ω

(^2) E V u uu' Ω (^1) ˆ β X' X X' y ^ ^ (^1 1) (^2) (^) ^ ˆV β^ X' X^ X'^ X

X' X

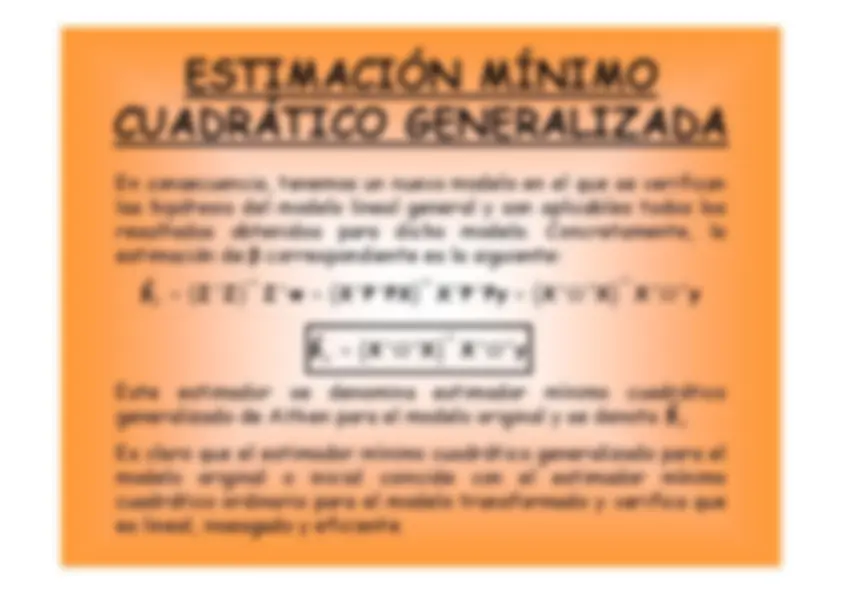

-1 . Por tanto,^ es^ posible^ hallar

una^ matriz^ P^ no^ singular

(es^ decir, invertible) cuadrada y de orden

entonces un nuevo modelo obtenido como ya que ^ ^ ^ ^ ^ con^ ^ ^ ^

y^ Xβ^ u^ Py^ PX

β^ Pu w^ Zβ^ v^ w^

^ ^ ^ ^ ^

^ ^

(^12 2 1 2) n

^ ^

^ ^ ^

v^ vv '^ Puu'P '

P^ P '^ PP^ P '

P '^ I

dicho^ modelo.^ Concretamente,

la estimación de^ ^ correspondiente es la siguiente: Es claro que el estimador mínimo cuadrático generalizado para elmodelo^ original^ o^

inicial^ coincide^ con^

el^ estimador^ mínimo ^ ^ cuadrático ordinario para el modelo transformado y verifica quees lineal, insesgado y eficiente. ^ ^

1 1

1 1 G

^ ^

^ ^ ^

^ ^ ˆβ^ Z ' Z^ Z 'w^

X'P 'PX^ X'P 'Py^

X'^ X^ X'^ y Este^ estimador^ se

denomina^ estimador

mínimo^ cuadrático generalizado de Aitken para el modelo original y se denota

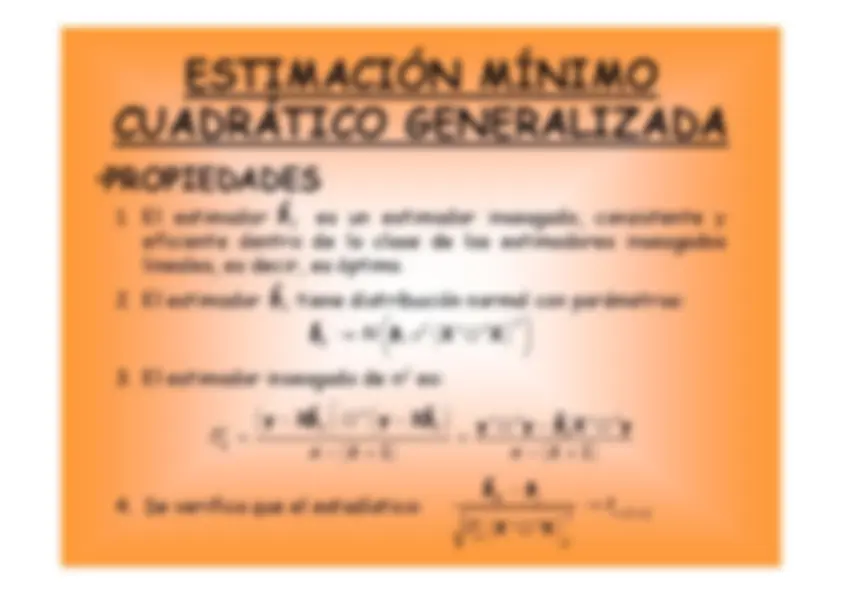

ˆβ^ G

^ ^ ^

^ ^ 1 ,^1

1 ,^1 2

2

GjGj

GjGj

Gj n^ k

n^ k tVar

tVar

^

^

^ ^ ^

^ ^

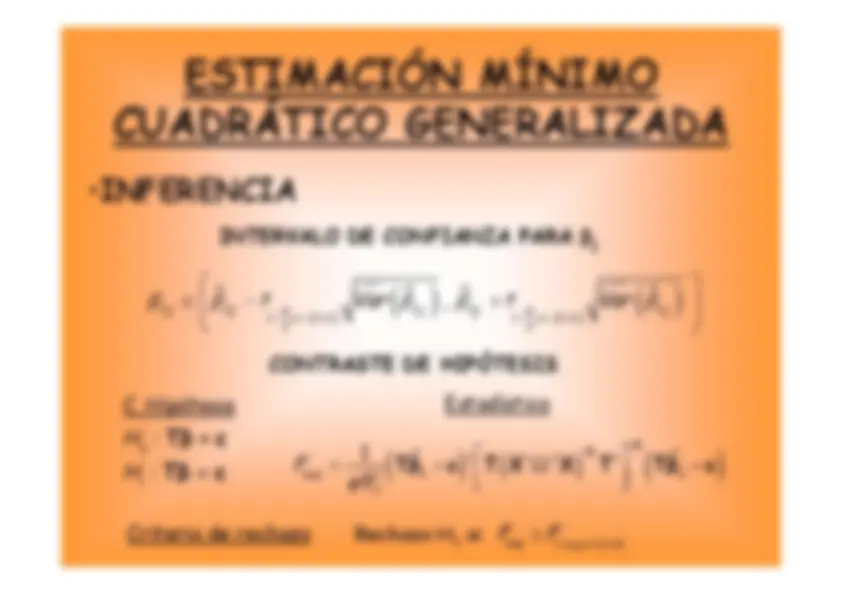

C. Hipótesis^

Estadístico Criterio de rechazo^

Rechazo Hsi^0 F^ F^ exp^1 , ,^1 q n^ k^ ^ ^ :H^ Tβ^ = c 0 :H Tβ^ c^ 1

^ (^) 1 ^ 1 ˆ^ exp 2

G ^ F qG

-1-1 Tβ - c ' T X' X T' Tβ^ - c

j

IC para la predicción del valor medio de Y IC para la predicción del valor individual de Y

(^11) (^0 0) GG 1 1 n k (^2) E^ Y

t^ ^

^ ^ ^

'^ ' 0

0 ˆ , / X^ x^ x^

ˆ^ x^ X'^ X^ x^11 ^ ^ 0

Yt^ ^ GGn^ k

^ ^ ^

'^

' 0

0 ˆx ˆ^ x^ X'^ ,

X^ x

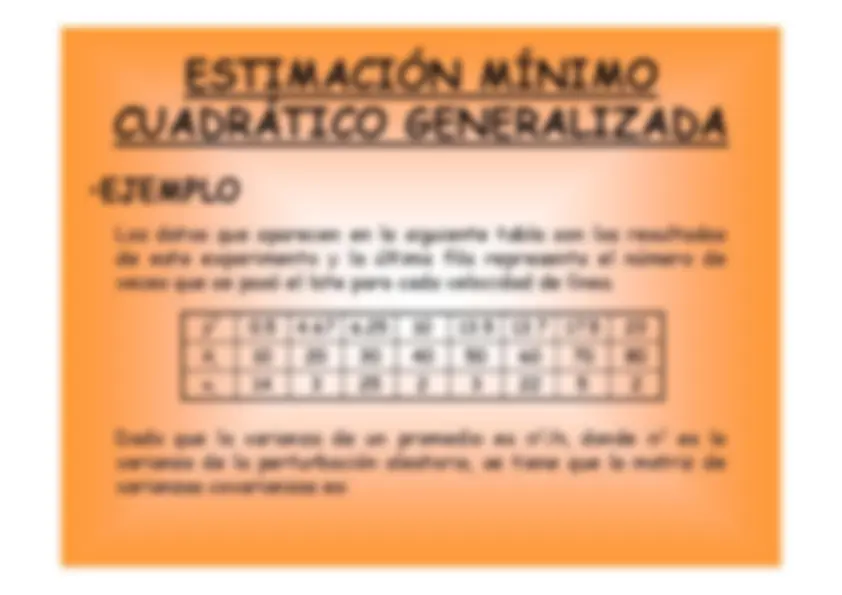

el lote para cada velocidad de línea. 0.5 4.67^ 6.25^10 13.

13.7^ 17.5^23 X^10 20 30 i^

40 50 60 70

80 n^14 3 25 i^

2 3 22 5

2 Y Dado que la varianza de un promedio es

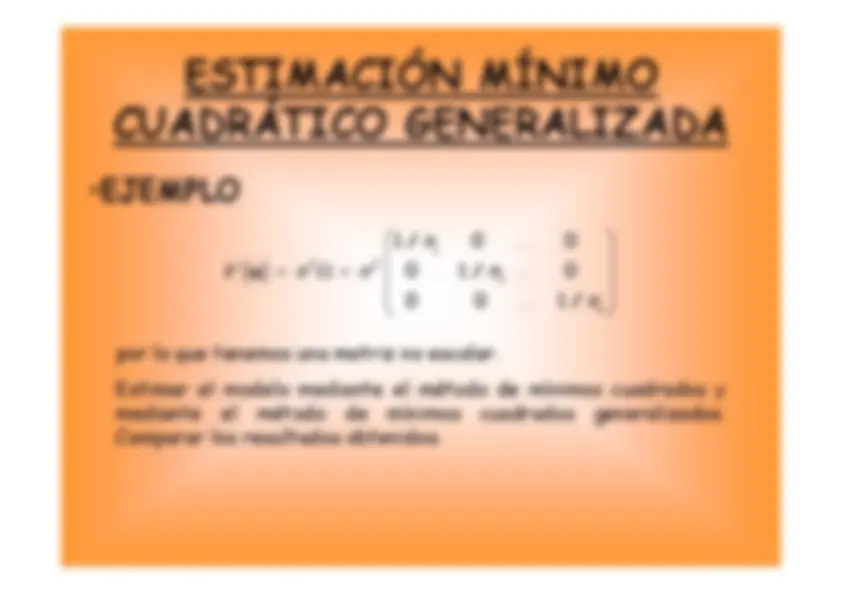

(^22) /ndonde^ es lai^ varianza de la perturbación aleatoria, se tiene que la matriz devarianzas covarianzas es:

^ ^ ^

^

^

/^ u / / Estimar el modelo mediante el método de mínimos cuadrados ymediante^ el^ método

de^ mínimos^ cuadrados

generalizados. Comparar los resultados obtenidos.

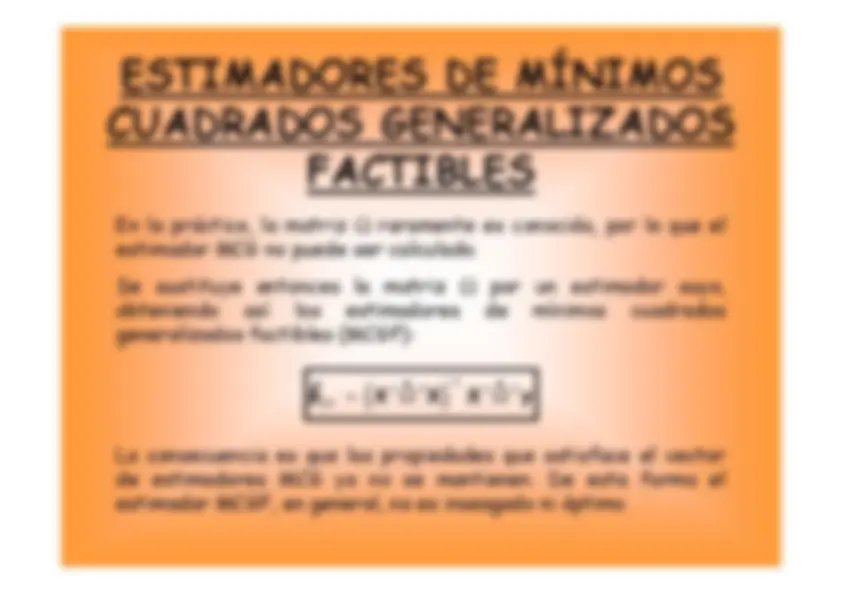

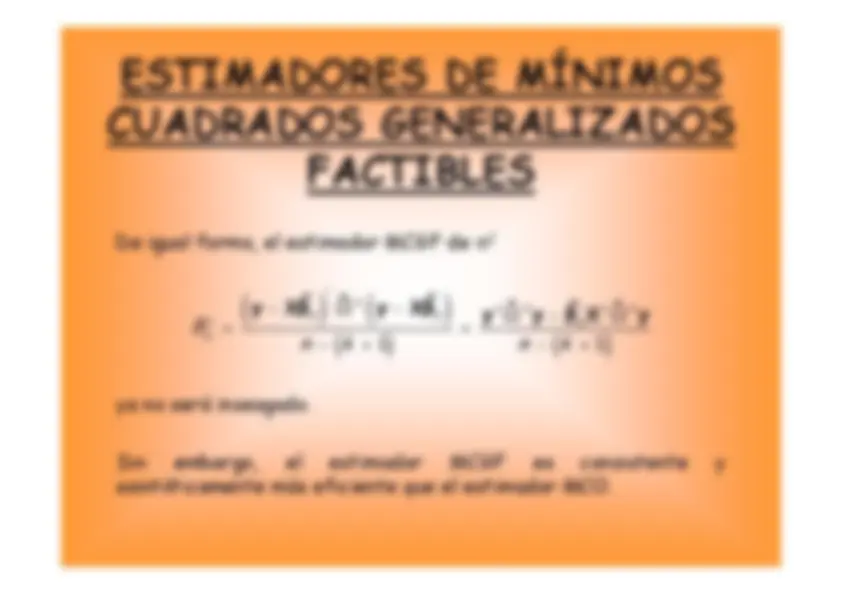

^ ya no será insesgado. ^ ^ ^ ^

^ 1 1

1 2 1

1 GG

G Gn^ k

n^ k ^ ^ ^ ^

^ ˆ^ ˆˆ ^ ^ ^ y^ Xβ^ y^ Xβ^

ˆˆ ˆy ' y β^ X'^ y ˆ Sin embargo,^ el^ estimador

MCGF^ es^ consistente

y asintóticamente más eficiente que el estimador MCO.