TEMA 8:

MULTICOLINEALIDAD

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 22

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

matriz tiene rango máximo o, equivalentemente, que no existerelación lineal perfecta entre las variables exógenas del modelo. Esta hipótesis es fundamental ya que en el desarrollo del procesode estimación es esencial la inversa de la matriz

X’X , que tiene el mismo rango que^ X. Así, en el caso en el que

X^ no sea de rango

la inversa de la matriz X’X. Cuando^ nos^ encontremos^ ante

un^ modelo^ en^ esta^ situación diremos que se nos plantea un problema de multicolinealidad. Se^ dice^ que^ existe^ multicolinealidad

perfecta^ si^ existe^ una relación lineal exacta entre las variables explicativas.

el^ que^ existe^ multicolinealidad. Entonces se da la siguiente relación:^1 1 2

(^0) k k X^ XX^ error ^ ^ ^ ^ ... La multicolinealidad es un problema de grado en el sentido de quesi el error es pequeño, habrá^ un alto grado de multicolinealidad ysi el error es elevado, el grado de multicolinealidad será

menor. Además,^ ,^ ,…,^ son^ constantes^12 k^

tales^ que^ no^ son^ todas simultáneamente cero.

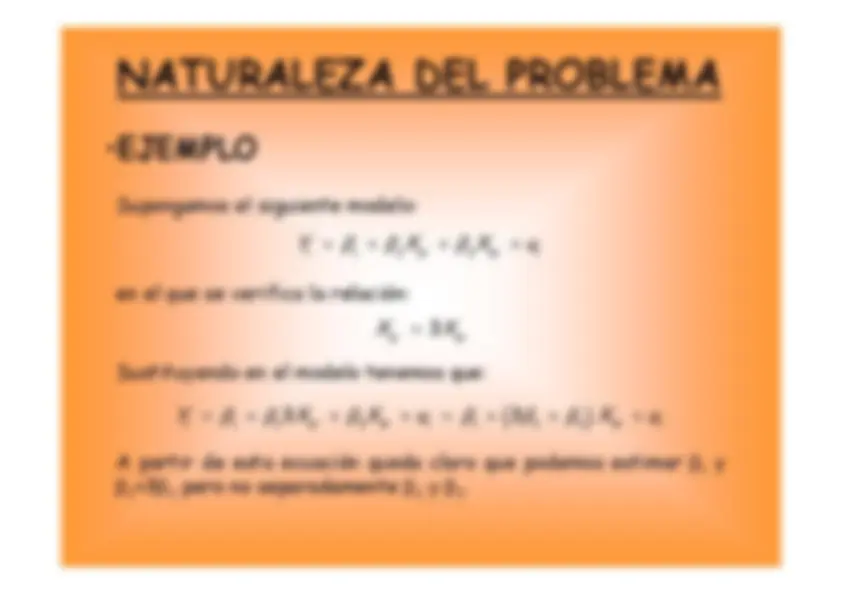

YX^ X^ u^ ^ ^ ^ ^ ^2 3 3 tttt en el que se verifica la relación:^2

(^3) X X^3 tt Sustituyendo en el modelo tenemos que: 3 3 ^ 1 2 3 3 3 1 2 3 3 tttt

tt

A partir de esta ecuación queda claro que podemos estimar

y^1 +3pero no separadamente^32

y^ .^2

como

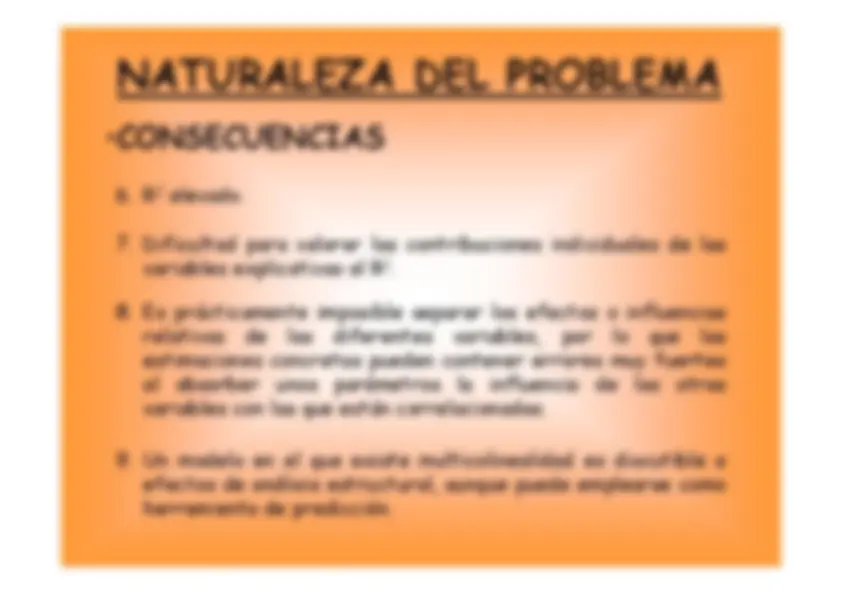

1.^ Los estimadores MCO siguen teniendo propiedades óptimas:son los mejores estimadores lineales insesgados.en sus errores estándar: son inestables. 4.^ Pueden aparecer signos equivocados en los coeficientes deregresión. 5.^ Intervalos^ de^ confianza^ amplios,

por^ lo^ que^ se^ tiende^ a aceptar Hen el contraste de significación.^0

variables,^ por^ lo^ que^ las estimaciones concretas pueden contener errores muy fuertesal^ absorber^ unos^ parámetros

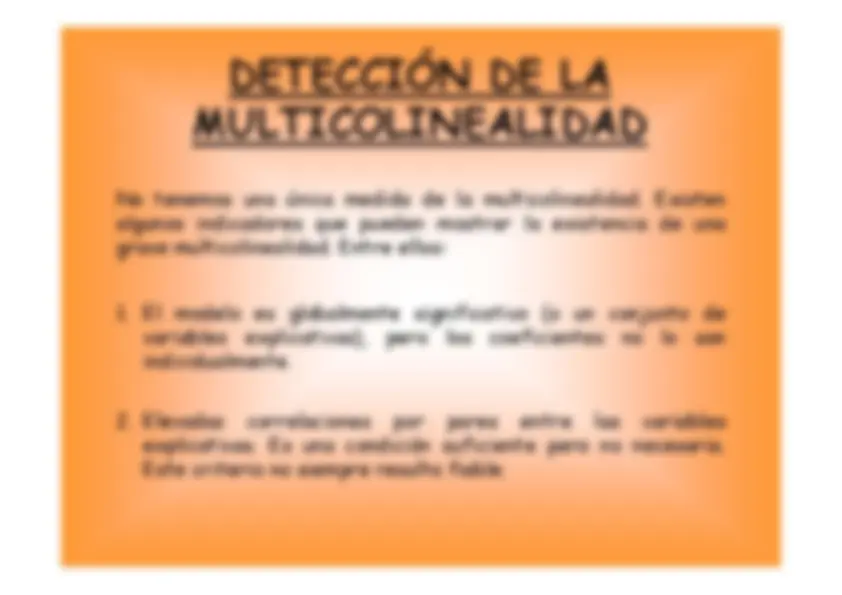

la^ influencia^ de^ las^ otras (^2) 6. Relevado. variables con las que están correlacionadas. 9. Un modelo en el que existe multicolinealidad es discutible aefectos de análisis estructural, aunque puede emplearse comoherramienta de predicción.

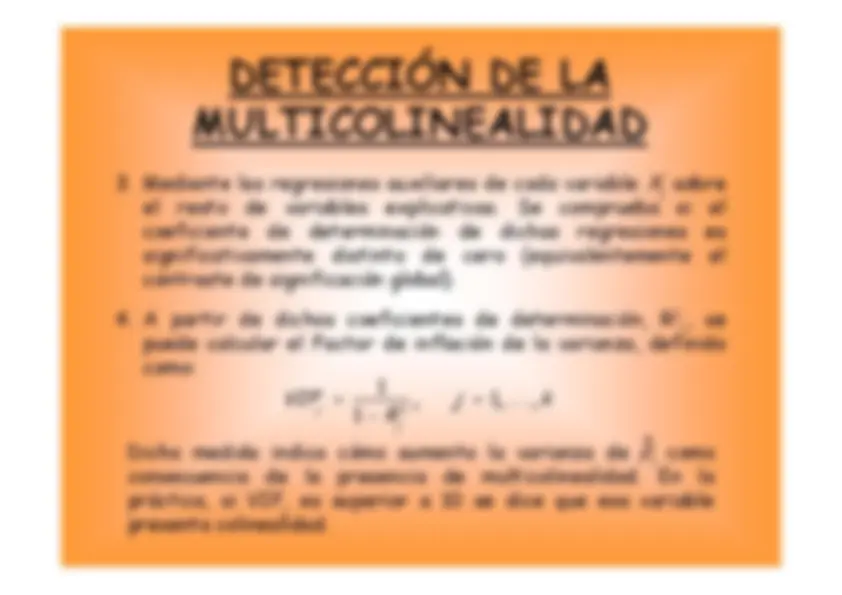

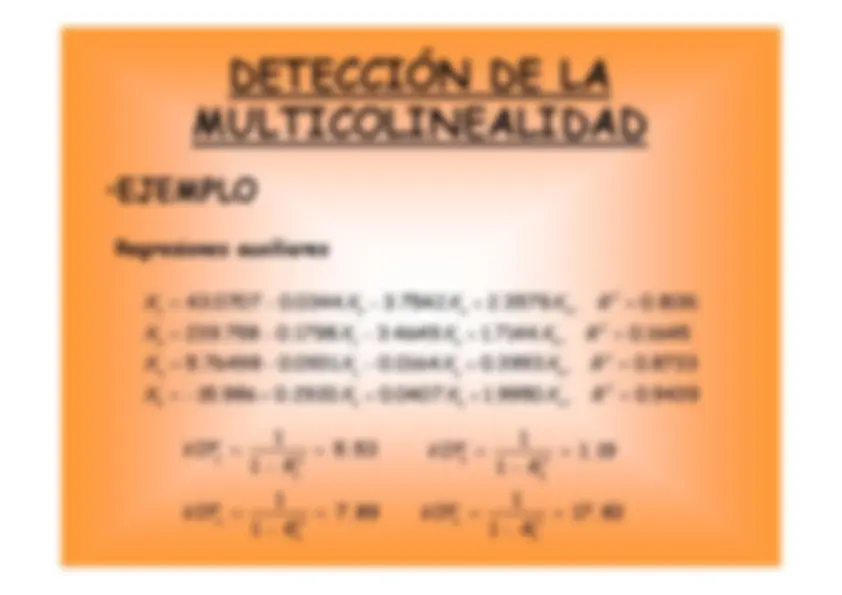

el^ resto^ de^ variables^ explicativas.

Se^ comprueba^ si^ el coeficiente^ de^ determinación

de^ dichas^ regresiones^ es significativamente^ distinto^ de

cero^ (equivalentemente^ el contraste de significación global). 4. A^ partir^ de^ dichos^ coeficientes

(^2) de determinación, R,^ sej puede calcular el Factor de inflación de la varianza, definidocomo:^1

Dicha^ medida^ indica^ cómo^ aumenta

la^ varianza^ de^ como consecuencia^ de^ la^ presencia

de^ multicolinealidad.^ En^ la práctica, si VIFes superior a 10 se dice que esa variablej^ presenta colinealidad.

4 5 5 lnYX^ X^ X^

X^ X^ u ^ ^ ^ ^ ^

^

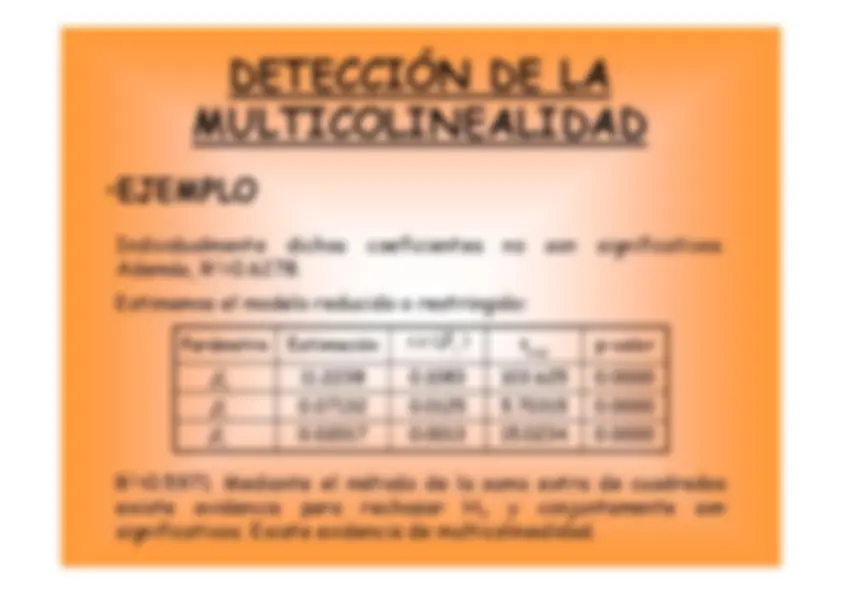

es el número medio de juegos jugados por año,

carreras bateadas por año. Supongamos que queremos contrastarla hipótesis nula de que, una vez descontado el efecto de los añosen^ la^ liga^ y^ los^ juegos^ por^

año,^ las^ variables^ que^ miden

el

salario.

son^ significativos. (^2) Además, R=0.6278. Parámetro^ Estimación^

tp-valorexp^ 11.2238 0.1083 103.625^ 0.0000 0.07132 0.0125 5.70315^ 0.0000 0.02017 0.0013 15.0234^ 0. Estimamos el modelo reducido o restringido:^. .(^ )^ ^ s ej^ ^0 ^1 ^22 R=0.5971. Mediante el método de la suma extra de cuadradosexiste^ evidencia^ para^ rechazar^ H^0

y^ conjuntamente^ son significativos. Existe evidencia de multicolinealidad.

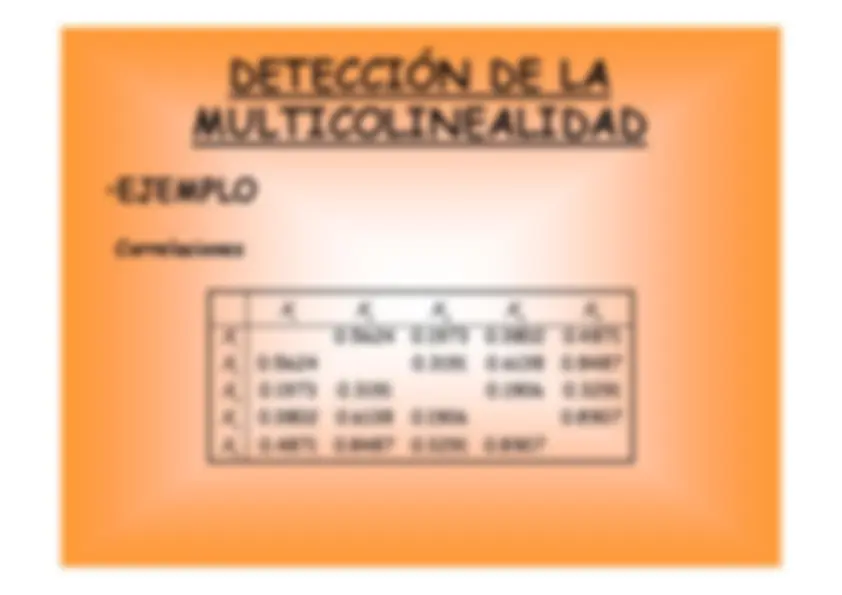

X

donde^ no^ existe multicolinealidad^ y^ todas^ las

variables^ son^ individualmente significativas es el siguiente:^ Parámetro^ Estimación^

tp-valorexp^ 11.3443 0.1076 105.3866^ 0.0000 0.06811 0.0121 5.6179^ 0.0000 0.01623 0.0015 10.6395^ 0.0000 0.03586 0.0072 4.9476^ 0.

. .(^ )^ ^ s ej (^0) (^1) (^2) (^42) con R=0.6235.

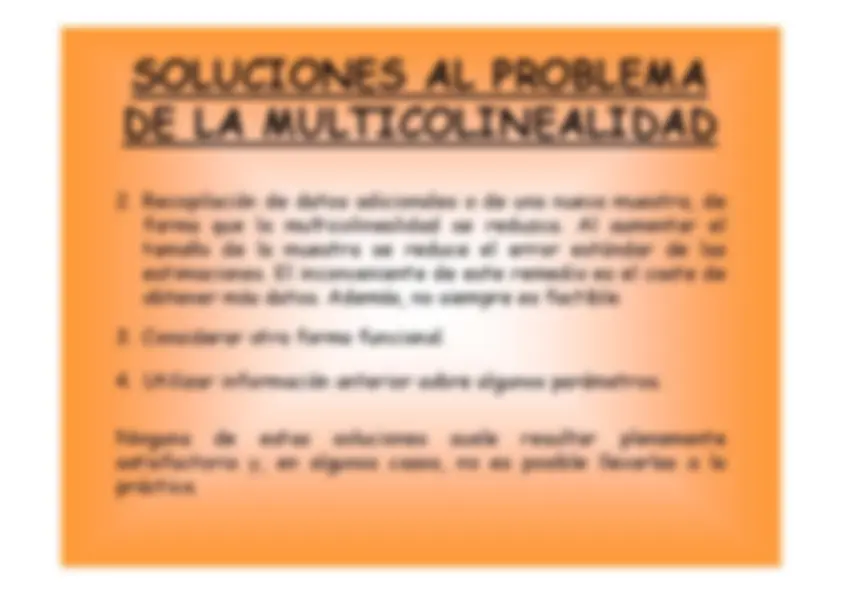

del modelo. Se puede^ cometer^ un^ error^ de

especificación,^ obteniendo estimaciones sesgadas de los coeficientes de regresión. Seaconseja^ no^ eliminar^ una

variable^ de^ un^ modelo económicamente^ viable,^ sólo

porque^ el^ problema^ de^ la multicolinealidad sea grave.

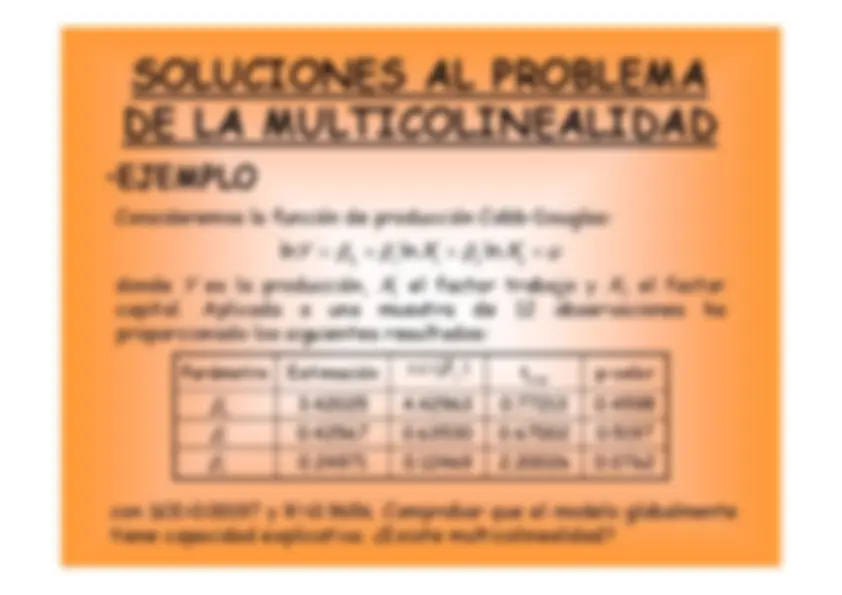

ln^ lnlnYXX^ u ^ ^1 2

capital.^ Aplicada^ a^ una^ muestra

de^12 observaciones^ ha proporcionado los siguientes resultados:^ Parámetro^ Estimación^

tp-valorexp^ 3.42025 4.42963 0.77213^ 0.4598 0.42567 0.63530 0.67002^ 0.5197 0.24971 0.12469 2.20026^ 0.

. .(^ )^ ^ s ej (^0) (^1) (^22) con SCE=0.00197 y R=0.9656. Comprobar que el modelo globalmentetiene capacidad explicativa. ¿Existe multicolinealidad?

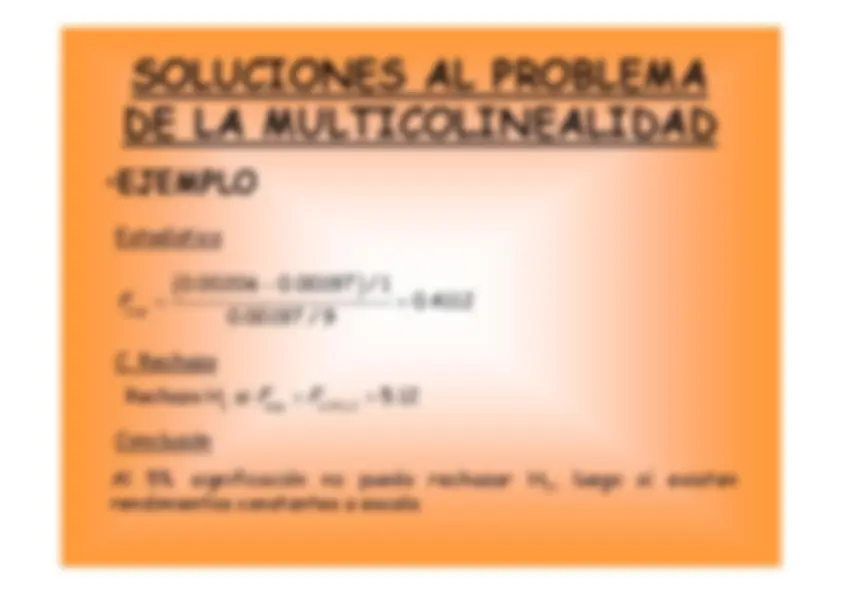

tp-valorexp^ 0.61610 0.01206 51.10184^ 0.000 0.17249 0.02512 6.86817^ 0. :^1 H^ ^ ^ 0 1 2 :^1 H^ ^ (^1 1 2) Estimamos el modelo reducido:^. .(^ )^ ^ s ej (^0) 2 ln^ ln^ lnlnY XX^ X^ u^ ^ ^ ^ ^ ^ ^1 0 2 2 (^2) con SCE=0.00206 y R=0.82509^. ¿Existen rendimientos constantes aescala? En este modelo^ restringido ya^ no^ hay^ problemas^ de multicolinealidad.