TEMA 3:

EXTENSIONES DEL MODELO

LINEAL GENERAL

MARIOLA ESTUDILLO MARTÍNEZ

DPTO. ESTADÍSTICA E INVESTIGACIÓN OPERATIVA

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Encuentra los documentos específicos para los exámenes de tu universidad

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Asignatura: Econometria, Profesor: Antonio moreno, Carrera: Ciencias Empresariales, Universidad: UJAEN

Tipo: Apuntes

1 / 69

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

(BASADO EN LOS APUNTES DE ANTONIO CONDE SÁNCHEZ)

El objetivo de este tema es complementar el anterior para podertratar situaciones que no se han contemplado hasta ahora. Por

una

parte,

no

siempre

se

puede

establecer

una

forma

funcional lineal, por varios motivos:

El modelo de regresión lineal no siempre proporciona un ajusteadecuado a los datos observados.

priori

la

teoría

económica

sugiere

una

especificación

no

lineal. Puede no tener sentido que la variación de

constante ante variaciones de las variables explicativas. Para tratar estas situaciones se van a considerar modelos que se pueden linealizar. Por otra parte, puede resultar interesante incluir como variablesexplicativas del modelo magnitudes cualitativas. En ese caso seconsiderarán modelos con variables ficticias.

Cuando trabajamos con variables que se refieren a cantidadesmonetarias positivas (salarios, ventas, beneficios, costes,…), sesuelen tomar logaritmos.

Otras variables que se refieren a cocientes o porcentajes sesuelen utilizar sin transformar. Hay dos cuestiones que debemos tener en cuenta:

Para los dos primeros modelos no se puede utilizar el R

2

para

comparar entre ambos modelos y el lineal (por no tener lamisma variable endógena) y determinar cuál es el que mejor seajusta

a^

los

datos.

En

estos

casos

se

utiliza

la

suma

de

cuadrados del error, SCE.

Una

desventaja

de

especificar

la

variable

dependiente

en

logaritmos es que resulta más difícil realizar predicciones de lavariable original.

Interpretación. MODELO POTENCIAL

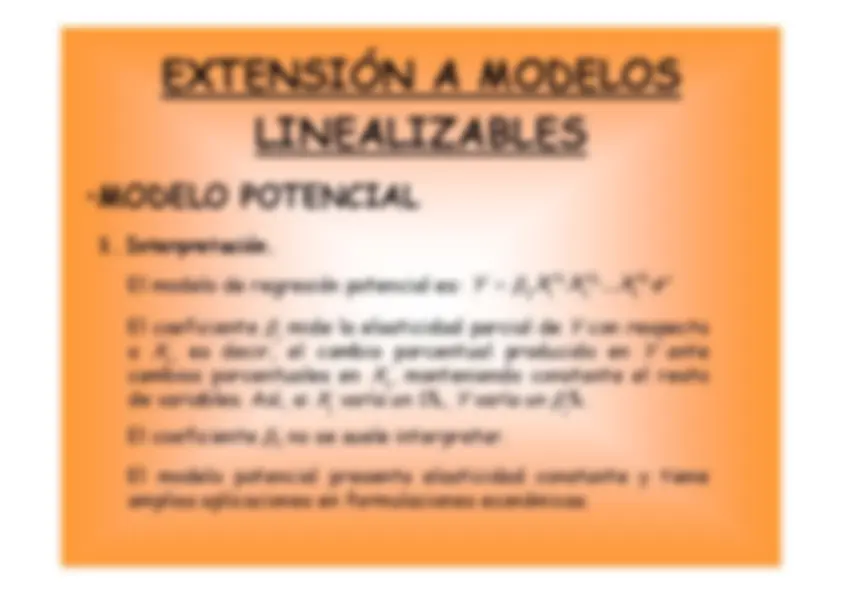

El modelo de regresión potencial es:

1

2

1

2

0

k^

u k

Y

X

X

X

e

^

El coeficiente

mide la elasticidad parcial de

a

,^ j

es

decir,

el

cambio

porcentual

producido

en

ante

cambios porcentuales en

, manteniendo constante el restoj

de variables. Así, si

j^ varía un 1%,

El coeficiente

no se suele interpretar.

El modelo potencial presenta elasticidad constante y tieneamplias aplicaciones en formulaciones económicas.

Aplicación. MODELO POTENCIAL

La función de producción de Cobb-Douglas:

1

2

1

2

0

u

Y

X

X

e

^

Representa

la

producción

en

función

de

los

factores

capital (

) y trabajo ( 1

Si sumamos los coeficientes de la elasticidad se obtiene elparámetro de los rendimientos a escala. Si

dicha

suma

es

se

tienen

rendimientos

constantes

a

escala.

Linealización. MODELO POTENCIAL

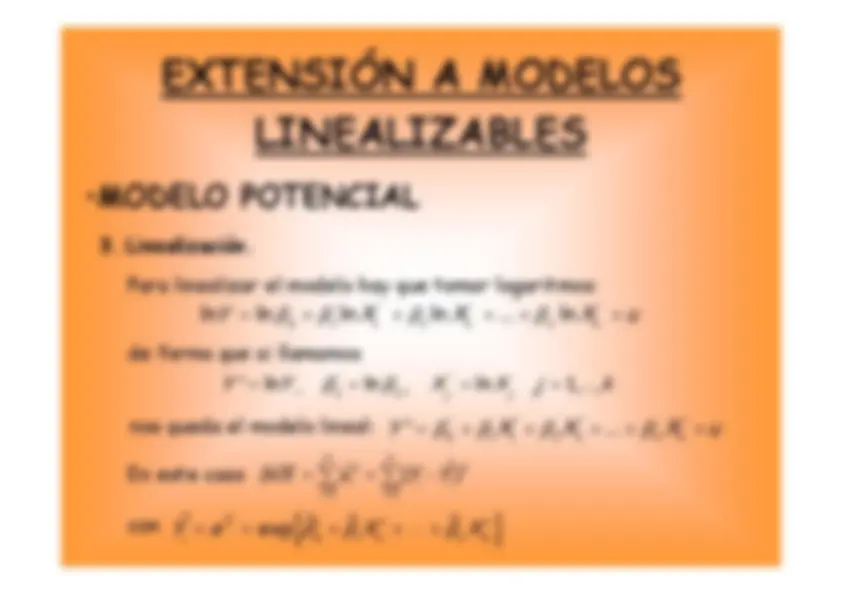

Para linealizar el modelo hay que tomar logaritmos:

1

2

0

2

k

k

Y

X

X

X

u

^

de forma que si llamamos^ nos queda el modelo lineal: En este caso con

0

'

'

0 ln

1,...,

'^

ln

,^

,^

ln j

j

j

k

^

^

^

1

'^

'^

'^

'

0

1

2

2

k^

k

Y

X

X

X

u

^

2

2

1

1

ˆ

ˆ^

(^

)

n

n

i

i^

i

i

i

SCE

u

Y^

Y

^

^

^

ˆ

0

1

1

exp Yi

i

i

k^

ki

^

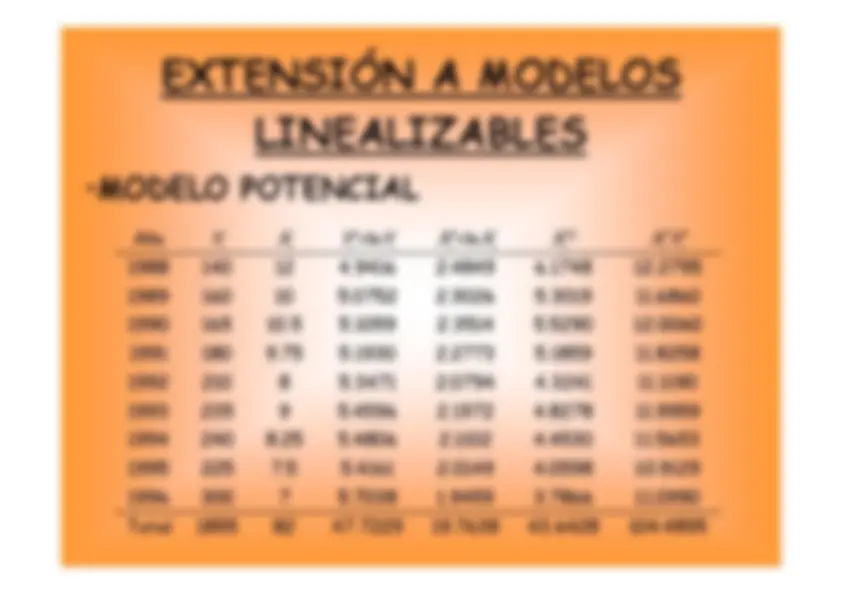

MODELO POTENCIAL

Año

Yi

X

i

Yi

’=ln

Yi

X

’=lni

X

i

X

(^2) ’i

X

’Yi

’i

1988

140

12

1989

160

10

1990

165

1991

180

1992

210

8

1993

235

9

1994

240

1995

225

1996

300

7

Total

1855

82

MODELO POTENCIAL

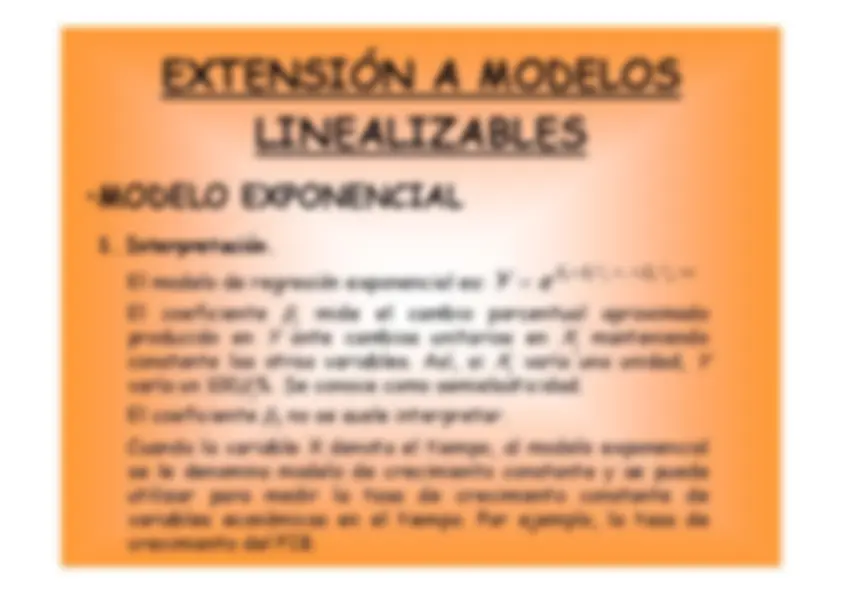

Interpretación. MODELO EXPONENCIAL

El modelo de regresión exponencial es: El

coeficiente

mide

el

cambio

porcentual

aproximado

producido

en

ante

cambios

unitarios

en

j^

manteniendo

constante las otras variables. Así, si

j^

varía una unidad,

varía un 100

%. Se conoce como semielasticidad.

El coeficiente

no se suele interpretar.

Cuando la variable X denota el tiempo, al modelo exponencialse le denomina modelo de crecimiento constante y se puedeutilizar

para

medir

la

tasa

de

crecimiento

constante

de

variables económicas en el tiempo. Por ejemplo, la tasa decrecimiento del PIB.

0

1 1

...

k^

k

X

X^

u

Y

e

^

^

^

^

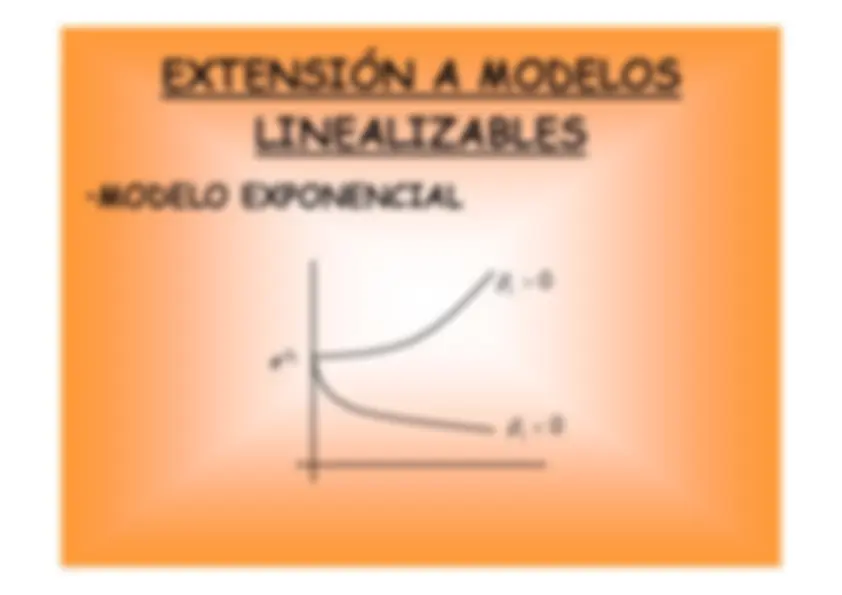

MODELO EXPONENCIAL

1

^

0 e

MODELO EXPONENCIAL

Con los datos del ejemplo 1, ajustar un modelo

exponencial a los datos y decidir qué

modelo es el mejor para

explicar la relación entre las variables.

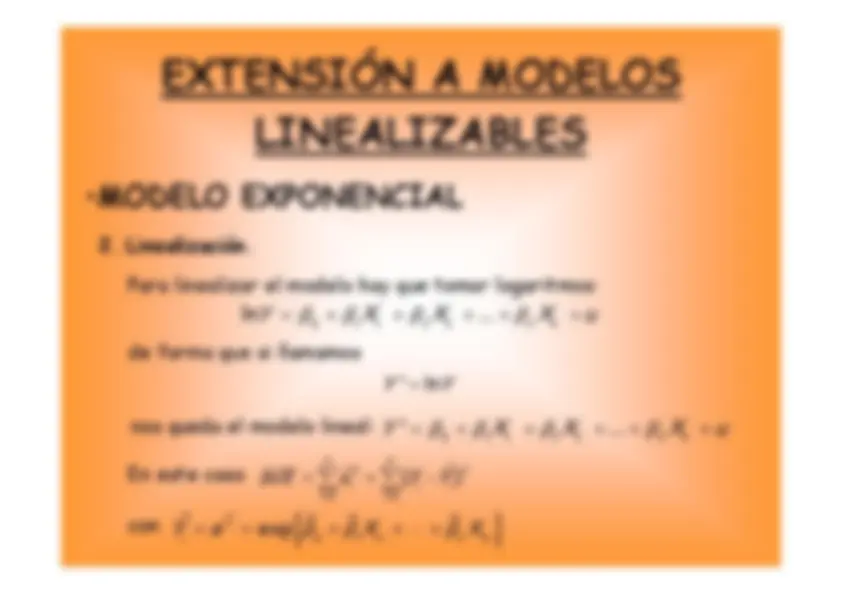

Interpretación y linealización. MODELO LOGARÍTMICO

El modelo de regresión logarítmico es:^ El coeficiente

mide el cambio producido en

porcentuales en

j^

manteniendo constante las otras variables.

Así, si

varía un 1%,j

en

1

0

1 ln

...

lnk

k

Y

X

X

u

^

^

^

^

Si llamamos^ nos queda el modelo lineal:

ln

,^

1,...,

j

j

X

X

j

k

'^

'^

'

0

1

2

2

1

k^

k

Y

X

X

u

X

^

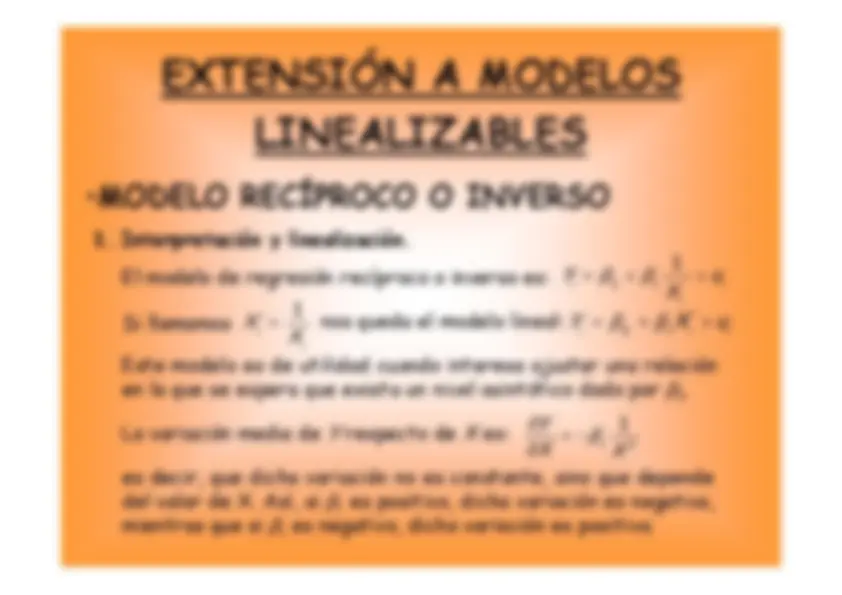

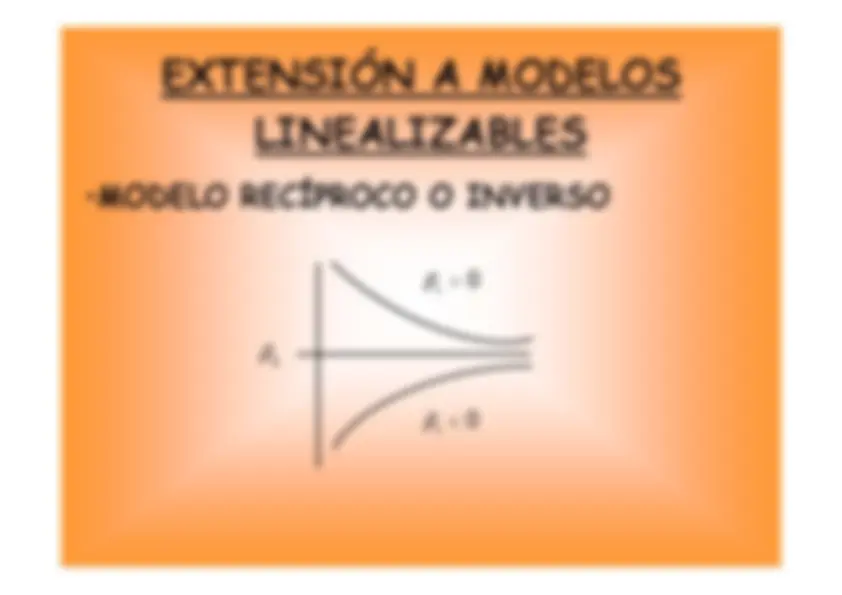

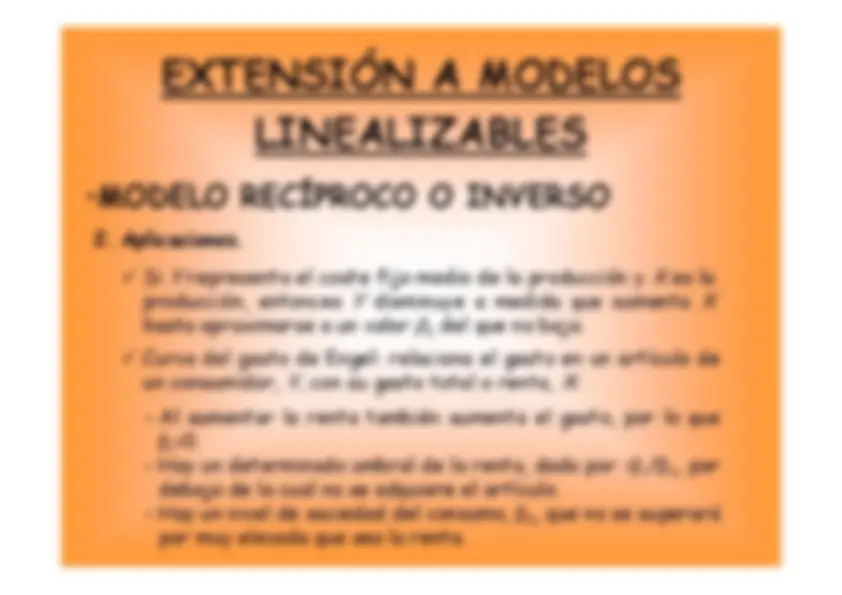

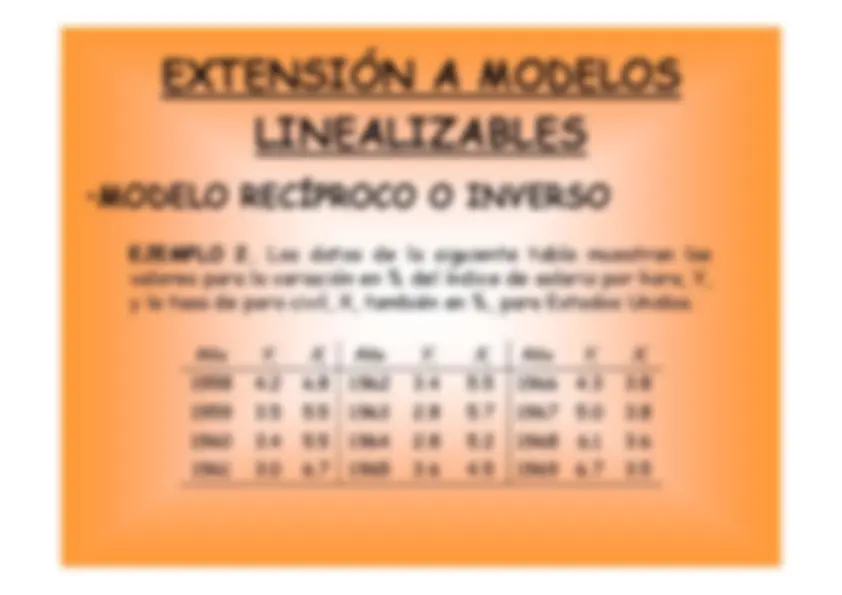

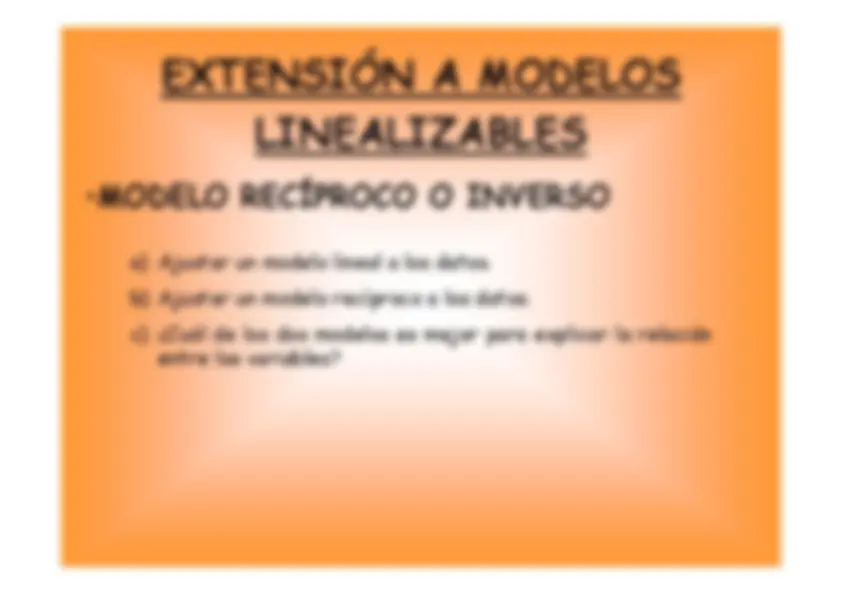

Interpretación y linealización. MODELO RECÍPROCO O INVERSO

El modelo de regresión recíproco o inverso es: Este modelo es de utilidad cuando interesa ajustar una relaciónen la que se espera que exista un nivel asintótico dado por

¡^

1

0

1

i

i

u

^

^

Si llamamos

nos queda el modelo lineal: 1

i^

i

1

'

0

i

i^

i

Y

u

X

es decir, que dicha variación no es constante, sino que dependedel valor de X. Así, si

es positivo, dicha variación es negativa,

mientras que si

es negativo, dicha variación es positiva.

La variación media de

1

1 2

^

MODELO RECÍPROCO O INVERSO

1

1

0