Baixe Atividade Orçamento e Controle e outras Exercícios em PDF para Planejamento e Controle de Produção, somente na Docsity!

MATRIZ DE DEMONSTRATIVOS

INDÚSTRIA DE COLCHAS PONTES

LTDA.

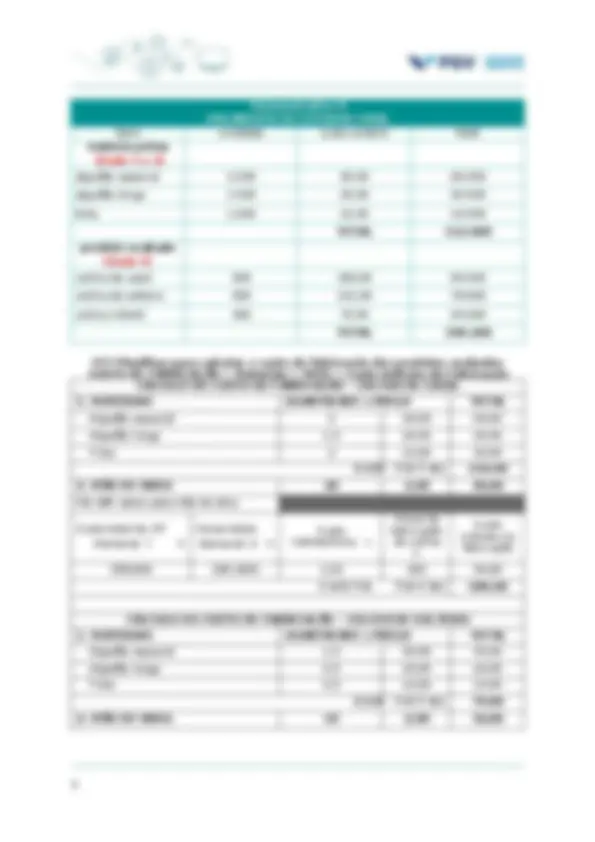

Demonstrativo 1 ORÇAMENTO DE VENDAS produto unidades preço de venda vendas totais colcha de casal 5.000 210,00 1.050.000, colcha de solteiro 6.000 180,00 1.080.000, colcha infantil 3.800 120,00 456.000, TOTAL: 2.586.000, Demonstrativo 2 ORÇAMENTO DE PRODUÇÃO EM UNIDADES Produtos Discriminação colcha de casal colcha de solteiro colcha infantil vendas planejadas – dado 1 5.000^ 6.000^ 3. (+) estoque final de produtos acabados 500 600 400 total – dado 4 5.500^ 6.600^ 4. (–) estoque inicial de produtos acabados – dado 4

unidades a produzir 5.200 6.200 4.

Demonstrativo 3 ORÇAMENTO DO CONSUMO DE MATÉRIAS-PRIMAS discriminação algodão especial (kg) algodão longo (kg) tinta (galão) colcha de casal 2Kg 5.

1,5K

g 5.200 2g 5. 10.400 kg 7.800 Kg 10.400g colcha de solteiro

1,5K

g 6.200 1Kg 6.200 1g 6. 9.300 Kg 6.200 Kg 6.200g colcha infantil 1Kg 4.

0,5K

g

g

4.000 Kg 2.000 Kg 2.000g TOTAL GERAL 23.700 Kg 16.000 Kg 18.600g Demonstrativo 4 ORÇAMENTO DE COMPRA DE MATÉRIAS-PRIMAS discriminação matéria-prima algodão especial (Kg) algodão longo (Kg) Tinta (galões) unidades requisitadas para produção – Quadro 3

(+) estoque final – dado 5 2.200 1.500 1. total 25.900^ 17.500^ 20. (–) estoque inicial – dado 5 2.000 1.300 1. unidades a adquirir 23.900^ 16.200^ 18. preço unitário – dado 3 30,00 20,00 10, CUSTO DA COMPRA 717.000 324.000 187.

Demonstrativo 8 ORÇAMENTO DE ESTOQUE FINAL itens unidades custo unitário total matéria-prima (Dado 5 e 3) algodão especial 2.200 30,00 66. algodão longo 1.500 20,00 30. tinta 1.600 10,00 16. TOTAL 112. produto acabado (Dado 4) colcha de casal 500 180,00 90. colcha de solteiro 600 131,00 78. colcha infantil 400 76,50 30. TOTAL 199. **** Planilhas para calcular o custo de fabricação dos produtos acabados CUSTO DE FABRICAÇÃO = Materiais + MOD + Custo Indireto de Fabricação CÁLCULO DO CUSTO DE FABRICAÇÃO – COLCHA DE CASAL

1. MATERIAIS QUANTIDADE x PREÇO TOTAL Algodão especial 2 30,00 60, Algodão longo 1,5 20,00 30, Tinta 2 10,00 20, **S U B - T O T A L 110,

- MÃO DE OBRA 20 2,00 40, 3. CIF* rateio pela mão de obra Custo total do CIF Demonst. 7 ÷ Horas totais Demonst. 6 = Custo indireto/hora x Horas de fabricação da colcha = Custo indireto na fabricação 358.800 239.200h 1,50 20h 30, **C U S T O T O T A L 180, CÁLCULO DO CUSTO DE FABRICAÇÃO – COLCHA DE SOLTEIRO

- MATERIAIS QUANTIDADE x PREÇO TOTAL** Algodão especial 1,5 30,00 45, Algodão longo 0,5 20,00 20, Tinta 0,5 10,00 10, **S U B - T O T A L 75,

- MÃO DE OBRA 16 2,00 32,**

*3. CIF rateio pela mão de obra Custo total do CIF Demonst. 7 ÷ Horas totais Demonst. 6 = Custo indireto/hora x Horas de fabricação da colcha = Custo indireto na fabricação 358.800 239.200h 1,50 16h 24, C U S T O T O T A L 131, CÁLCULO DO CUSTO DE FABRICAÇÃO – COLCHA DE CRIANÇA

1. MATERIAIS QUANTIDADE x PREÇO TOTAL Algodão especial 1 30,00 30, Algodão longo 0,5 20,00 10, Tinta 0,5 10,00 5, **S U B - T O T A L 45,

- MÃO DE OBRA 9 2,00 18, 3. CIF* rateio pela mão de obra Custo total do CIF Demonst. 7 ÷ Horas totais Demonst. 6 = Custo indireto/hora x Horas de fabricaçã o da colcha = Custo indireto na fabricação 358.800 239.200h 1,50 9h 13, C U S T O T O T A L 76, Demonstrativo 9 ORÇAMENTO DE CUSTOS DOS PRODUTOS VENDIDOS Demonstrativo R$ matéria-prima usada 5 1.217.000, mão de obra direta 6 478.400, custos indiretos de fabricação 7 358.800, total dos custos de fabricação 2.054.200, mais produtos acabados em 31/12 deste ano balanço^ 121.700, menos produtos acabados em 31/12 do ano que vem

custo dos produtos vendidos 1.976.700,

Demonstrativo 13 BALANÇO PATRIMONIAL PROJETADO 31/12 do ano que vem ATIVO CIRCULANTE caixa e bancos (12)..................... R $

contas a receber (bal + Obs).................

R

matéria-prima (8)...................... R $

produto acabado (8).................. R $

R$982.700,

NÃO CIRCULANTE

IMOBILIZADO

Terreno (bal)............................ R $

prédio e equipamentos (bal)........ R $

- depreciação acumulada (b+7) ... R $

740.000,00 R$3.260.000,

TOTAL DO ATIVO .......... R$4.242.700,

PASSIVO

CIRCULANTE

contas a pagar ...................... R$ 270.000, imposto de renda a pagar ... R$ 150.000,00 R$ 420.000, NÃO CIRCULANTE capital social................... R $

lucros retidos .................. R $

622.700,00 R$

TOTAL DO PASSIVO ............................... R$4.242.700,

OBS.:

O saldo contas a receber corresponde a:

- saldo de contas a receber no final do ano anterior = balanço;

- mais as vendas realizadas no ano;

- menos os recebimentos ocorridos no ano (fluxo de caixa).